Les procédures collectives organisent le traitement judiciaire ou amiable du défaut de paiement des entreprises (ou cessation des paiements en droit français). En théorie financière, lorsque le défaut survient, le caractère résiduel1 des créances change de main, en faveur des créanciers qui disposent de meilleures incitations pour maximiser la valeur d'entreprise. Dès lors, une procédure collective efficace, dont l'objet est d'accroître cette valeur, doit faciliter le transfert de direction depuis les actionnaires vers les créanciers. Dans la pratique, ce transfert existe et s'opère soit démocratiquement (via le vote, par exemple), soit financièrement (via la conversion des créances en actions, ou plus rarement une adjudication). En pratique cependant, la difficile coordination des créanciers et les asymétries d'information entre les parties prenantes peuvent nuire au consensus et justifier le recours à un tiers (un juge, par exemple). Chaque législation offre un menu spécifique de procédures selon la gravité de la situation économique et financière du débiteur. Or les règles juridiques régissant ces procédures diffèrent d'un pays à l'autre. Il apparaît donc, pour les plus grandes entreprises notamment, un espace pour le forum shopping, justifiant la création d'outils de comparaison des systèmes de faillite nationaux. Cette comparaison permet également de comprendre l'influence du droit sur les stratégies des acteurs, en amont du défaut, selon la thèse du law matters.

L'exercice de comparaison est difficile à mener dès lors qu'il porte sur un nombre important de pays. Une solution adoptée depuis les travaux fondateurs de LLSV (La Porta et al., 1997 et 1998) consiste à construire des indicateurs institutionnels, qui « synthétisent » les règles de droit, permettant de mesurer, par exemple, le degré de protection des salariés par le droit du travail, la facilité de création d'une entreprise, ou le degré de protection des créanciers sécurisés vis-à-vis des autres parties prenantes (stakeholders). Les études comparatives d'analyse économique du droit de la faillite s'appuyaient jusqu'en 2015 sur cinq règles de droit seulement : (1) l'interdiction des paiements (stay of claims), (2) la suspension des poursuites individuelles (statutory moratorium), (3) le remplacement de l'équipe dirigeante (manager stays, debtor in possession), (4) le respect de l'ordre de priorité entre les classes de créanciers (absolute priority order) et, plus largement, (5) l'influence des parties prenantes sur l'issue de la procédure. Depuis 2015, la Banque mondiale propose, pour chaque pays, quatre indices supplémentaires qui renseignent sur (1) les critères d'accès à la procédure collective (commencement of proceedings), (2) la gestion des actifs de l'entreprise au cours de la période d’observation (management of debtor's assets), (3) l'organisation du vote sur l'adoption du plan de redressement (reorganization proceedings) et (4) le degré de participation des créanciers à la procédure de redressement (creditor participation). Sous l'impulsion de Simeon Djankov, Oliver Hart et Andrei Shleifer, la Banque mondiale publie également depuis 2003 le rapport annuel Doing Business qui rassemble plusieurs indicateurs résumant la qualité de l'environnement des affaires dans 185 pays (Banque mondiale, 2018). En particulier, leur indice ease of doing business complète les indices précités en ajoutant trois éléments de comparaison : la durée des procédures, leurs coûts directs (par exemple, les frais de justice) et le recouvrement des créanciers.

La méthodologie retenue par la Banque mondiale se heurte à plusieurs écueils que certains auteurs n'ont pas manqué de soulever (du Marais et al., 2006 ; Ménard et du Marais, 2008). Premièrement, les indicateurs Doing Business reposent essentiellement sur des appréciations subjectives d'experts (praticiens et académiques) qui se prononcent sur un cas fictif d'entreprise (un restaurant employant 201 salariés, en relation commerciale avec 50 fournisseurs et financé par une seule banque). Si l'étude de cas permet de rendre comparables les expertises nationales, on peut s'interroger sur la représentativité du cas retenu au regard du tissu industriel national2.

Un grand nombre d'études ont d'ores et déjà permis de dépasser la subjectivité des données issues d'expertises en exploitant le contenu des dossiers gérés par les tribunaux de faillite ou par les services de recouvrement des banques, dans un pays unique ou une zone géographique restreinte (Morrison, 2007 ; Bris et al., 2006, pour les États-Unis ; Armour et al., 2008, pour le Royaume-Uni ; Blazy et al., 2011, pour la France ; Couwenberg et de Jong, 2008, pour les Pays-Bas ; Davydenko et Franks, 2008 ; Grunert et Weber, 2009 ; Blazy et al., 2018, sur trois pays d'Europe occidentale). Ces travaux qui résultent souvent de collectes manuelles de données gagnent en précision au prix d'une exhaustivité nécessairement moindre. Ainsi ces analyses concernent souvent exclusivement les PME, sur une période de temps courte, et/ou un nombre de tribunaux réduit. De plus, l'ensemble du passif est rarement disponible, et parfois seules les créances bancaires sont étudiées.

Une autre difficulté en matière de comparaison des procédures collectives est liée à la coexistence au sein d'un même pays de plusieurs procédures (Rasmussen, 1992). En France, les acteurs peuvent ainsi choisir entre cinq procédures selon la situation économique et financière du débiteur : mandat ad hoc, conciliation, sauvegarde, redressement judiciaire, liquidation judiciaire. Chacune propose des règles spécifiques qui rendent difficile (voire impossible) le calcul d'un indicateur agrégé au niveau national.

Troisièmement, le nombre réduit d'indicateurs habituellement retenus nuit à la précision de l'analyse : une erreur commise au niveau d'un indice aura d'autant plus de répercussions sur le résultat agrégé que le nombre d'indices retenus est faible. En outre, l'agrégation d'indices binaires n'est acceptable que si elle porte sur des dimensions homogènes. Or souvent, les indicateurs composites agrègent des variables hétérogènes liées à des questions de nature très différente, donc peu comparables.

Dans la présente étude, nous proposons une méthode originale de « mesure comparée » des systèmes de faillite sur vingt pays, avec 157 indicateurs binaires rassemblés en dix grandes « fonctions » homogènes. Cette approche permet de cartographier les grands systèmes de faillite et se fonde sur les fonctions identifiées dans la litérature en économie du droit de la défaillance (White, 2007).

Dans une première partie, nous expliquons notre méthodologie et ses fondements théoriques. Dans une seconde partie, nous présentons une analyse univariée des procédures collectives constituant notre échantillon. Cette analyse permet de dresser un panorama des systèmes de faillite plus complexe qu'un simple classement. Elle permet de discuter les fonctions qui expliquent le positionnement relatif des procédures (et non des seuls pays). Nous distinguons notamment les fonctions susceptibles d'affecter la valeur d'entreprise et les fonctions qui organisent le partage de cette valeur entre les stakeholders. La dernière partie conclut notre analyse.

Méthodologie et positionnement

théorique

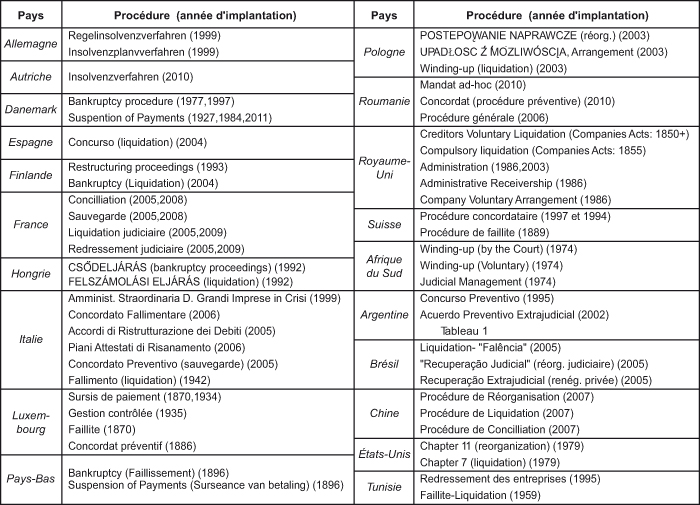

Notre étude3 compare les systèmes de faillite prévalant dans vingt pays4 (seconde moitié des années 2000) : quatorze pays européens (Allemagne, Autriche, Danemark, Espagne, Finlande, France, Hongrie, Italie, Luxembourg, Pays-Bas, Pologne, Roumanie, Royaume-Uni, Suisse) et six pays représentatifs d'une région non européenne (États-Unis, Argentine, Brésil, Chine, Afrique du Sud, Tunisie). Au total, l'échantillon rassemble 55 procédures, soit 2,8 procédures par pays en moyenne (cf. tableau 1).

Structure de l'échantillon (pays et procédures collectives)

Source : d'après les auteurs.

Notre approche adopte une démarche indiciaire (cf. supra), tout en proposant des pistes originales d'amélioration méthodologique.

Premièrement, les indices sont calculés au niveau des procédures elles-mêmes5. Ce choix permet d'inclure les législations dans lesquelles coexistent plusieurs parcours de faillite, étant entendu que la plupart des législations contemporaines proposent a minima deux familles de procédures : l'une dédiée à la liquidation, l'autre à la continuation. Au total, nous disposons de 157 indices binaires6 par procédure. Chaque indice correspond à une question à laquelle répondent, en moyenne, deux experts nationaux7 (praticiens et académiques) spécialistes reconnus du droit commercial et du droit de la faillite.

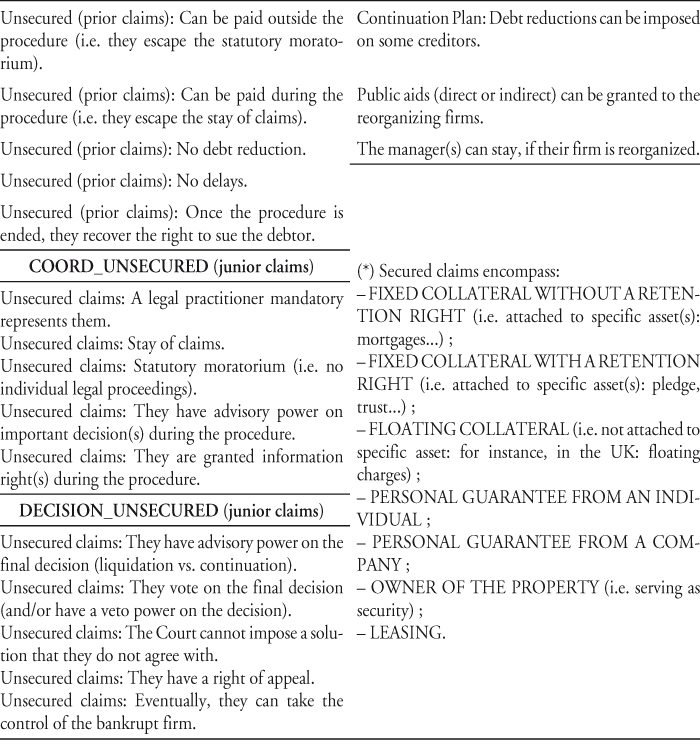

Deuxièmement, nos indices affinent la classification des créances par rang de priorité. La plupart des approches indiciaires distinguent créanciers junior (chirographaires) et senior (sécurisés et privilégiés). Notre approche retient une classification plus fine : (1) créances chirographaires, (2) frais de justice, (3) créances salariales, (4) créances publiques (État, collectivités locales), (5) créances sécurisées, elles-mêmes divisées en six sous-catégories : sûretés réelles sur un ou plusieurs actif(s) (fixed charges) avec/sans droit de rétention, sûretés réelles sur l'ensemble du patrimoine du débiteur (floating charges), créances assorties d'une clause de réserve propriété, créances liées au crédit-bail, sûretés personnelles (caution personne physique/personne morale).

Troisièmement, nos indices font l'objet d'une typologie définie ex ante permettant de réduire l'hétérogénéité qui pourrait affecter leur agrégation. Les indices binaires d'une même « famille » sont ainsi regroupés dans un chapeau thématique décrivant une fonction économique particulière du droit de la faillite. Nous distinguons dix grandes familles de fonctions que nous détaillons ci-après. Les indices relevant d'une seule et même fonction sont sommés, puis transformés en pourcentages, pour finalement déboucher sur un indicateur agrégé homogène (note/100). Notre article rassemble, pour chaque procédure8, les valeurs prises par ces indicateurs agrégés. Nous expliquons ci-dessous comment ces derniers capturent chacune des fonctions du droit de la faillite. Les annexes rassemblent la totalité des questions posées, à l'origine de 157 indices.

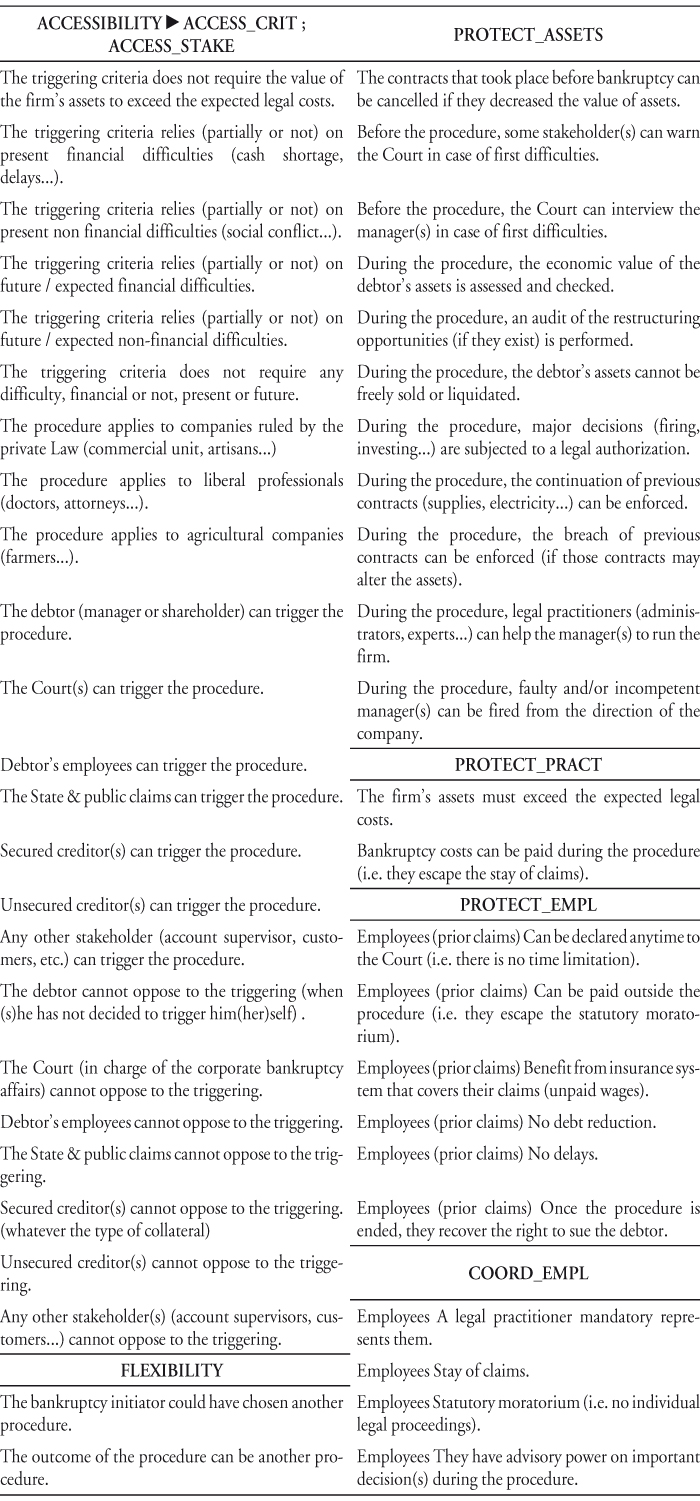

Fonction 1 : accessibilité – faciliter l'accès

à la procédure collective

Une procédure collective peut être plus ou moins aisée à déclencher et/ou accessible au débiteur et à ses créanciers. On distingue donc l'accessibilité du critère d'ouverture (conditions requises pour déclencher la procédure) et l'accessibilité aux stakeholders (qui, parmi eux, sont autorisés à déclencher la procédure).

La théorie financière suggère qu'une procédure collective accessible accroît les chances d'une résolution rapide et peu coûteuse du défaut en raison de son traitement plus précoce (Povel, 1999). Cependant une procédure facile à déclencher peut être utilisée de manière opportuniste par le débiteur et/ou par certains créanciers, si ladite procédure renforce leurs bénéfices privés. À l'extrême, des défauts stratégiques peuvent diminuer la valeur de l'entreprise et nuire au bien-être général (Delaney, 1999 ; White, 2007).

Pour mesurer l'accessibilité de la procédure, un premier chapeau englobe vingt-trois indices binaires (cf. annexe pour une liste complète des indices) : neuf indices relatifs aux critères de déclenchement de la procédure (indicateur agrégé ACCESS_CRIT) et quatorze indices relatifs à l'étendue des stakeholders autorisés à déclencher celle-ci (indicateur agrégé ACCESS_STAKE). Par exemple : « le tribunal ne peut pas s'opposer à l'ouverture de la procédure » (O/N) ; « les personnes morales de droit privé peuvent bénéficier de la procédure » (O/N), etc. Plus les notes ACCESS_CRIT et ACCESS_STAKE sont proches de 100 %, plus la procédure considérée est accessible.

Fonction 2 : flexibilité – assouplir le traitement judiciaire du défaut

Les systèmes de faillite proposent généralement un menu de procédures, qui sont autant de moyens de résoudre les difficultés de l'entreprise. Cette résolution peut se faire dans un cadre plus ou moins rigide. Une procédure « rigide » offre (à l'extrême) une seule manière de traiter les difficultés : il est difficile d'y trouver des alternatives, informelles ou judiciaires. À l'opposé, une procédure « flexible » prévoit des solutions alternatives, permet de changer de procédure(s), voire de revenir à un accord informel.

Pour rendre compte de la flexibilité des procédures, l'indicateur FLEXIBILITY agrège cinq indicateurs binaires (cf. annexe) : « La personne à l'initiative de la procédure pouvait choisir une autre procédure » (O/N) ; « L'issue de la procédure peut être une autre procédure » (O/N) ; « La procédure peut être interrompue si le débiteur conclut un accord avec un/plusieurs créancier(s) » (O/N) ; « Le débiteur a la possibilité d'interrompre la procédure » (O/N) ; « Au moins un créancier peut interrompre la procédure » (O/N). Plus la note FLEXIBILITY est proche de 100 %, plus la procédure considérée est flexible.

Fonction 3 : valorisation/coûts de faillite – donner un « prix »

à la procédure

Le traitement judiciaire du défaut de paiement est coûteux. Les coûts directs renvoient aux frais de justice payés aux mandataires de justice (administrateurs, liquidateurs, etc.). Les coûts indirects correspondent aux coûts d'opportunités liés à la faillite (projets avortés, perte de réputation, délais de renégociation accrus, etc.). Notons que si ces coûts grèvent la valeur d'entreprise, ils sont aussi la contrepartie d'un service (coordination des créanciers, audit, accompagnement du débiteur, etc.) qui peut profiter à l'ensemble des créanciers (Webb, 1987).

La mesure des coûts de faillite est une tâche difficile car elle requiert une analyse individuelle des dossiers de faillite, difficilement accessibles. Des études récentes estiment la moyenne des coûts directs (rapportés aux dettes) entre 2,7 % et 3,1 % pour la France, entre 0,1 % et 8 % pour le Royaume-Uni (selon la procédure : Blazy et al., 2013a), et entre 2,1 % et 10,1 % (rapportés aux actifs) pour les États-Unis (selon la taille de l'entreprise : Lubben, 2010). Les coûts indirects, pour leur part, sont souvent approximés par la durée de la procédure. Blazy et al. (2013a) trouvent une durée moyenne comprise entre 3,1 et 11,6 mois pour la France, et entre 26,4 et 38,9 mois pour le Royaume-Uni. Bris et al. (2006) encadrent cette durée moyenne entre 24 et 28 mois pour les États-Unis.

L'enquête Doing Business (Banque mondiale, 2018) suit une méthodologie différente pour estimer les coûts de faillite, puisque fondée sur un cas fictif. Selon leur estimation, les coûts directs (rapportés au patrimoine) sont égaux à 9 % (France), 6 % (Royaume-Uni) et 10 % (États-Unis). Si ces chiffres ne sont pas éloignés des valeurs calculées sur dossiers réels, les classements entre pays divergent fortement. Ce n'est pas surprenant, compte tenu des différences fondamentales de méthodologie.

L'approche que nous développons est radicalement différente et se veut complémentaire des études mentionnées supra. Précisément, nous analysons le contenu de la législation de manière à mesurer le caractère « théoriquement coûteux » de la procédure, grâce à cinq indicateurs binaires qui composent l'indicateur agrégé COSTLY (cf. annexe). Par exemple, le fait que « la rémunération des mandataires de justice ne soit pas plafonnée » et/ou que leur profession « bénéficie de barrières à l'entrée » indique que ce pays peut présenter des coûts de faillite plus élevés que d'autres pays pour lesquels un tel plafond de rémunération existe et/ou dans lequel les mandataires de justice sont en concurrence. Les faits empiriques peuvent évidemment contredire cette prédiction : leur analyse va toutefois au-delà des limites du présent article, dont l'objet est d'étudier « le contenu des textes et non leurs effets ou la manière dont ils sont appliqués ». Plus la note COSTLY est proche de 100 %, plus la procédure considérée est théoriquement coûteuse (coûts directs et indirects).

Fonction 4 : information – production d'information publique

Les procédures collectives sont généralement rendues publiques9. En France, hormis les procédures confidentielles (mandat ad hoc, conciliation), l'ouverture d'une sauvegarde, d'un redressement ou d'une liquidation judiciaire est publiée au BODACC.

Le caractère public de la procédure trouve sa justification dans le non-respect des engagements contractuels du débiteur. Les créanciers ayant la priorité sur les actionnaires, le défaut transforme leurs créances en créances résiduelles. La recherche d'efficacité commande donc que l'ensemble des créanciers soit informé de l'existence d'une procédure pouvant affecter non seulement la valeur de leur créance, mais aussi celle des actifs. Une fois la procédure déclenchée, l'entreprise peut bénéficier d'un audit de l'activité et d'une vérification de l'étendue de ses dettes. Les conclusions de cet audit sont généralement transmises aux créanciers (ou à leur représentant) et/ou au tribunal. Cette production d'information est bénéfique car elle réduit les risques d'erreurs d'arbitrage au moment du choix entre liquidation/continuation, et peut dissuader les défauts stratégiques (Townsend, 1979 ; Gale et Hellwig, 1985). À l'opposé, d'autres procédures (le plus souvent préventives) ne prévoient pas d'audit car elles privilégient la confidentialité afin de préserver la réputation du débiteur et d'éviter les comportements de « sauve-qui-peut » (Sutton et Callahan, 1987).

Pour rendre compte de la production d'information, nous construisons un indicateur agrégé INFORMATION à partir de onze indices binaires. Par exemple (cf. annexe pour une liste complète) : « un audit du débiteur a lieu durant la procédure » (O/N) ; « les partenaires de l'entreprise ont accès à l'information contenue dans le dossier de défaillance » (O/N), « la procédure n'est pas confidentielle » (O/N), etc. Plus la note INFORMATION est proche de 100 %, plus la procédure considérée est transparente, au sens où elle produit davantage d'information publique.

Fonction 5 : protection des actifs – préserver le patrimoine

du débiteur

Les procédures collectives ont pour fonction première de préserver la valeur des actifs de l'entreprise en difficulté. Une procédure protégeant mal le patrimoine du débiteur ruinerait ses perspectives de redressement et pourrait diminuer in fine le recouvrement global des créanciers (Blazy et Chopard, 2004). En imposant des règles de management spécifiques, la procédure collective donne le temps nécessaire à la collecte d'information et à la prise de décision. Certains actes de gestion (licenciements, rémunération, investissements, etc.) peuvent être soumis à autorisation préalable (via requêtes et ordonnances). La procédure peut permettre d'annuler des conventions qui nuiraient à l'entreprise (prononcé d'une période suspecte, par exemple). Il en va de même des mesures préventives (droit d'alerte, certification des comptes, prévention-détection, etc.) destinées à préserver l'activité en amont du défaut.

Notre indicateur relatif à la protection des actifs (PROTECT_ASSETS) rassemble onze indices binaires (cf. annexe pour une liste complète). Par exemple : « la vente des actifs du débiteur est soumise à autorisation » (O/N) ; « la loi permet à certains partenaires d'alerter le dirigeant sur ses difficultés avant la procédure » (O/N), etc. Plus la note PROTECT_ASSETS est proche de 100 %, plus la procédure considérée propose un éventail d'outils destinés à protéger les actifs du débiteur, sans préjuger de leur efficacité réelle.

Fonction 6 : protection des créances – préserver la capacité

de recouvrement

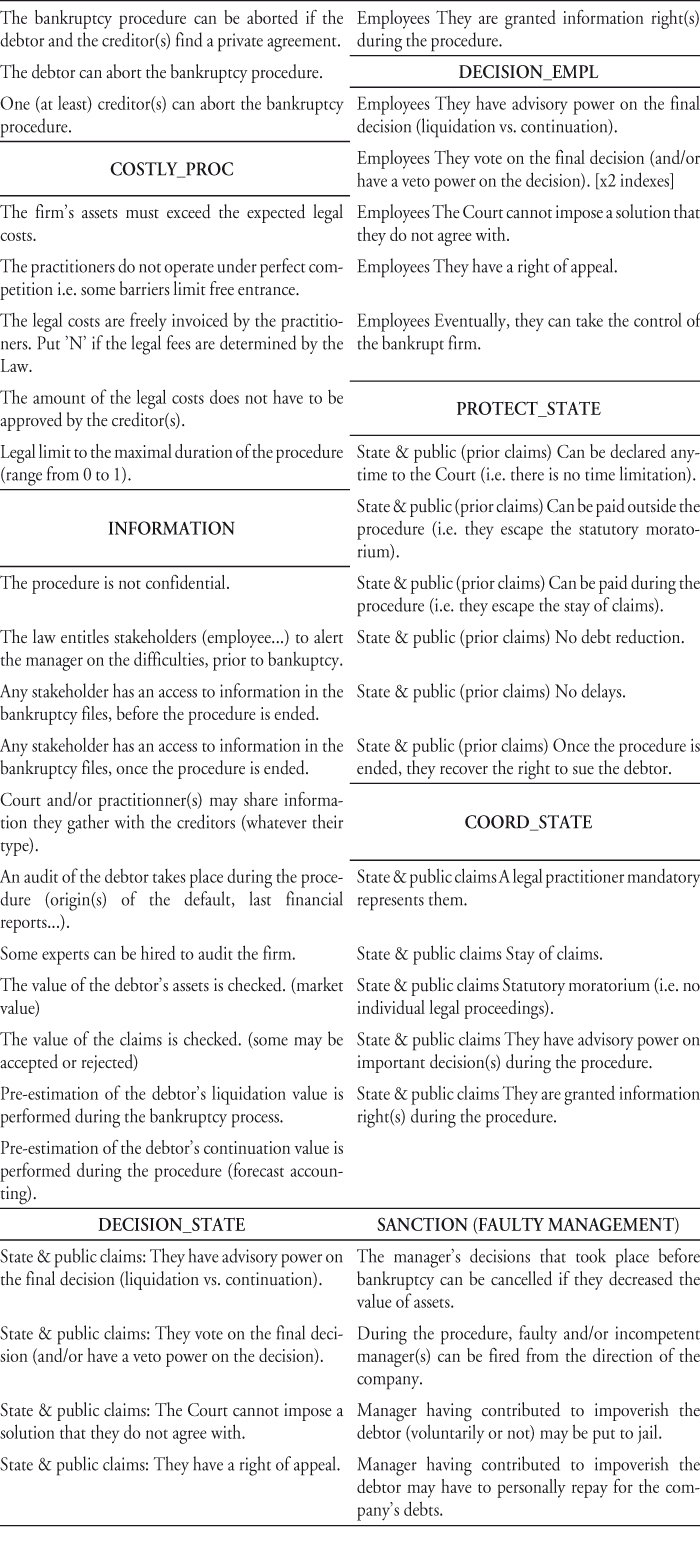

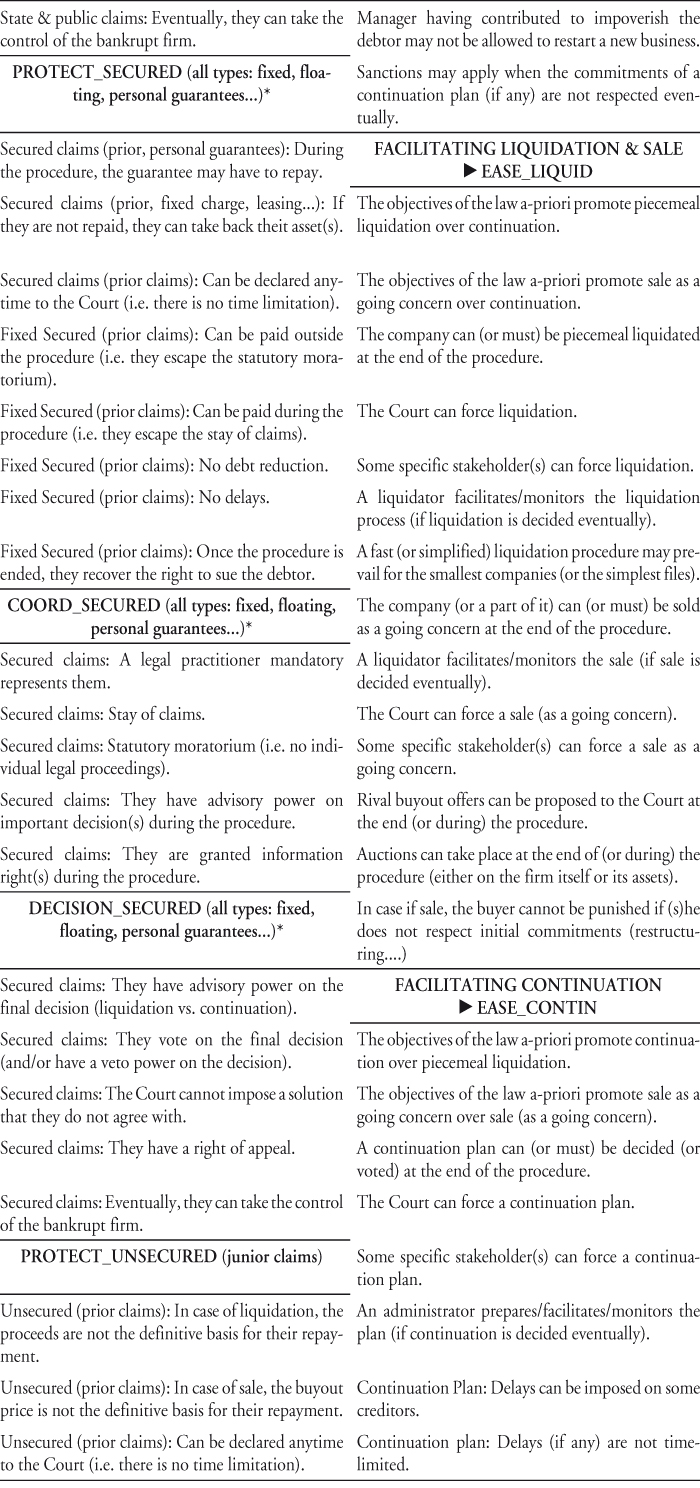

Quelle que soit l'issue de la défaillance, l'apurement du passif repose sur le classement des créances (ranking) en fonction de leurs sûretés ou leurs privilèges. Par exemple, le droit français protège les intérêts des salariés qui bénéficient d'un « superprivilège ». À l'opposé, la procédure d'administrative receivership au Royaume-Uni privilégie les intérêts les banques détentrices d'une floating charge. Le pool de créanciers forme donc un ensemble hétérogène, dissimulant des divergences d'intérêts entre les catégories de créances, elles-mêmes déterminées par leur position respective dans l'ordre de priorité de remboursement. Aussi nous mesurons la capacité de la procédure collective à protéger le recouvrement des créanciers (rights of recovery) en tenant compte de cette hétérogénéité.

Pour rendre compte de ces différences, nous distinguons les frais de justice (PRACT), les créances salariales (EMPL), les créances publiques ou assimilées (STATE), les créances sécurisées (SECURED : gages, hypothèques, cautions, clauses de réserve de propriété, leasing) et les créances chirographaires (UNSEC)10. Des questions identiques sont posées pour chacune de ces classes, avec la possibilité de réponses différentes de l'une à l'autre. Un indicateur agrégé (PROTECT_X) rassemble, pour chaque classe « X », deux à huit indices binaires (cf. annexe pour une liste complète) : par exemple, « les créances X peuvent être payées en dehors de la procédure » (O/N) ; « il n'existe pas de limite temporelle à leur déclaration » (O/N), etc. Pour chaque catégorie de créanciers « X », plus la note PROTECT_X est proche de 100 %, plus la procédure considérée protège la capacité de recouvrement de ladite catégorie.

Fonction 7 : coordination – intérêts individuels versus

intérêts collectifs

La renégociation informelle de la dette s'effectue généralement de manière non coordonnée. Deux risques peuvent compromettre l'efficacité d'une telle solution par opposition à la solution judiciaire. Premièrement, les créanciers peuvent ne pas dégager une majorité suffisante en faveur d'un accord, en raison de comportements de passager clandestin (Bolton et Scharfstein, 1996). Deuxièmement, les créanciers peuvent poursuivre individuellement et anarchiquement le débiteur en justice pour récupérer leur créance (common pool problem ; Jackson, 1986).

Il existe divers moyens de coordonner les créanciers, une fois la procédure déclenchée. En général, un syndic de faillite (mandataire judiciaire) représente et coordonne leurs intérêts. Sa tâche consiste à vérifier les créances en début de procédure et à organiser ensuite leur désintéressement. L'interdiction des paiements (stay of claims) et la suspension des poursuites individuelles (statutory moratorium) empêchent toute course anarchique des créanciers (Gertner et Scharfstein, 1991 ; Longhofer et Peters, 2004). La décision sur le sort du débiteur peut se faire sur une base collective (vote) ou centralisée (tribunal) : dans les deux cas, les créanciers sont soumis à un mécanisme de coordination. Enfin la procédure collective peut réduire les asymétries d'information entre les parties afin d'éviter qu'elles provoquent l'échec d'une solution négociée.

La force de cette coordination varie d'une procédure à l'autre et entre les pays. Pour rendre compte de ces différences, nous construisons, pour chaque catégorie de créanciers « X », un indicateur COORD_X composé de cinq indices binaires (cf. annexe) : « les poursuites individuelles des créanciers X sont suspendues durant la procédure » (O/N) ; « ils sont soumis à l'interdiction des paiements » (O/N) ; « ils sont consultés durant la procédure » (O/N) ; « ils sont informés durant la procédure » (O/N) ; « un mandataire judiciaire représente leurs intérêts » (O/N). Plus la note COORD_X est proche de 100 %, plus la catégorie de créanciers « X » bénéficie d'une bonne coordination dans la procédure.

Fonction 8 : décision – faciliter la décision collective

des créanciers (démocratie)

Au terme de la procédure, l'entreprise peut être liquidée (actif par actif : piecemeal liquidation ; via une cession : sale) ou redressée par voie de continuation (reorganization plan). La question est de savoir à quelle catégorie de créanciers revient le pouvoir d'arbitrer entre ces issues. En théorie, seuls les créanciers résiduels disposent des meilleures incitations, car c'est à eux que profite toute augmentation marginale de la valeur d'entreprise. Néanmoins leur identification est complexe car elle requiert une juste estimation de cette valeur selon que l'entreprise est liquidée ou continuée. En pratique, les systèmes de faillite divergent sur cette question. On peut isoler deux cas polaires : le droit français, où le sort du débiteur dépend d'une décision de justice11 (tribunal de commerce), et le droit nord-américain (Chapter 11), dans lequel les stakeholders se prononcent par vote, le poids de chacun dépendant à la fois du montant de la créance et du degré de privilège.

L'indicateur DECISION_X, composé de cinq à six questions binaires pour chaque classe de créanciers « X », résume la fonction décisionnelle (cf. annexe) : « les créanciers X sont consultés dans la prise de décision finale » (O/N) ; « ils disposent d'un droit de recours » (O/N) ; « ils votent sur le sort du débiteur » (O/N) ; « ils peuvent prendre le contrôle du débiteur » (O/N) ; « le tribunal ne peut pas leur imposer une solution qu'ils rejettent » (O/N). Plus la note DECISION_X est proche de 100 %, plus la catégorie de créanciers « X » bénéficie d'un pouvoir de décision élevé dans la procédure.

Fonction 9 : sanction – sanctionner la faute de gestion

Alors que la faillite correspondait à une sanction pénale en droit romain et dans les républiques italiennes du Moyen Âge (Soinne, 1995), les procédures collectives contemporaines contiennent un volet civil et, surtout, dissocient le sort du dirigeant de celui de l'entreprise (Marco, 1984). Les législations se sont dotées d'outils répressifs plus ou moins sophistiqués à l'encontre des dirigeants ayant commis une faute de gestion. En amont du défaut, les sanctions ont un rôle disciplinant : leur éventualité peut modifier les stratégies d'investissement des entreprises et leurs conditions de financement (Blazy et al., 2013b). En aval du défaut, les sanctions protègent les créanciers (extension de la procédure au patrimoine du dirigeant, etc.) et le milieu des affaires (interdiction de gérer, emprisonnement, etc.).

Pour mesurer la sévérité des procédures, nous construisons l'indicateur SANCTION composé de six indices binaires (cf. annexe) : « le dirigeant fautif et/ou incompétent peut être évincé de la direction de l'entreprise » (O/N) ; « les dirigeants ayant contribué à appauvrir l'entreprise peuvent devoir combler personnellement le passif » (O/N) ; « les décisions engagées en amont du défaut peuvent être annulées si elles ont contribué à appauvrir l'entreprise » (O/N) ; « les dirigeants fautifs peuvent être interdits de gérer » (O/N) ; « les dirigeants fautifs peuvent faire l'objet de peines d'emprisonnement » (O/N) ; « des sanctions peuvent s'appliquer en cas de non-respect des engagements pris dans le cadre d'une continuation » (O/N). Plus la note SANCTION est proche de 100 %, plus la procédure considérée sanctionne sévèrement la faute de gestion.

Fonction 10 : liquidation versus continuation

La décision de liquider ou de redresser une entreprise défaillante relève, en théorie, de la comparaison entre ses valeurs de continuation et de liquidation (White, 1989). Or l'estimation de la valeur de continuation est difficile pour plusieurs raisons. Tout d'abord, la poursuite de l'activité s'accompagne de mesures de restructuration et induit une prise de risque supplémentaire, ce que peuvent vouloir éviter certaines catégories de créanciers, notamment les banques si l'asymétrie d'information est trop marquée (Stiglitz et Weiss, 1981). Ensuite la valeur de continuation d'une entreprise est difficile à estimer car elle repose sur des hypothèses prévisionnelles et requiert le choix – délicat – d'un taux d'actualisation pertinent (Barthélémy et al., 2009).

Cette décision peut être soumise au vote des créanciers (Stef, 2017) ou transférée à un juge (Fisher et Martel, 2007). Rien ne garantit cependant que ces mécanismes aboutissent à une issue collectivement optimale (manque de coordination, transitivité imparfaite des préférences individuelles, complexité inhérente à la fonction-objectif des tribunaux, biais comportementaux des juges, etc.).

De manière plus radicale, l'approche fondée sur la maximisation de la valeur d'entreprise est incomplète car elle n'envisage pas les effets externes liés à la liquidation d'une entreprise. Par exemple, la nécessité de protéger les salariés et le tissu industriel peut conduire le législateur à privilégier la continuation, même si celle-ci induit une valeur recouvrée moindre (Blazy et al., 2011). Or un biais systématique en faveur de la continuation peut aussi avoir des effets négatifs pour l'économie, y compris dans la perspective d'une plus grande protection économique et sociale, car continuer à tort une activité déficitaire peut aggraver les conséquences du défaut ou s'opérer au détriment des partenaires de l'entreprise.

Au total, les différents systèmes de faillite peuvent être plus ou moins orientés en faveur de l'une ou l'autre issue. Pour rendre compte du « biais » de liquidation/continuation, nous construisons deux indicateurs composés respectivement de vingt-cinq indices binaires (quatorze décrivant l'orientation proliquidation12 de la procédure, onze décrivant son orientation procontinuation). Par exemple (cf. annexe pour une liste complète) : « le tribunal peut forcer la liquidation » (O/N) ; « le tribunal peut forcer la continuation » (O/N), etc. Plus chacune des deux notes EASE_LIQUID et EASE_REORG est proche de 100 %, plus la procédure considérée favorise l'une ou l'autre issue.

La partie suivante rassemble les valeurs des indicateurs précités sur cinquante-cinq procédures (préventives et curatives). Elle dresse un panorama des grands systèmes de faillite en Europe (quatorze pays) et au-delà de ses frontières (six pays).

Analyse statistique : Les procédures collectives

par grandes fonctions

L'analyse des procédures collectives par grandes fonctions permet de mettre en lumière deux dimensions fondamentales consistant à (1) maximiser la valeur d'entreprise, (2) partager cette valeur entre les créanciers. De ce point de vue, les procédures ne s'équivalent pas, comme en attestent les variations observées sur nos indicateurs. Cette hétérogénéité illustre les limites d'une opposition entre systèmes prodébiteur versus procréancier (Fisher et Martel, 2012), ou d'un classement fondé sur l'origine du droit des pays (droit civil versus droit commun). Les oppositions entre systèmes de faillite reposent sur des critères manifestement plus complexes.

Maximisation de la valeur d'entreprise

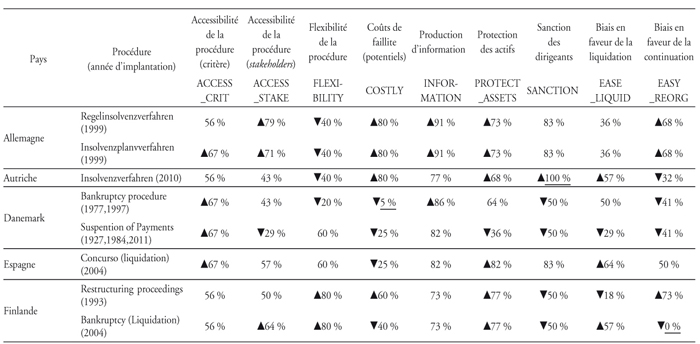

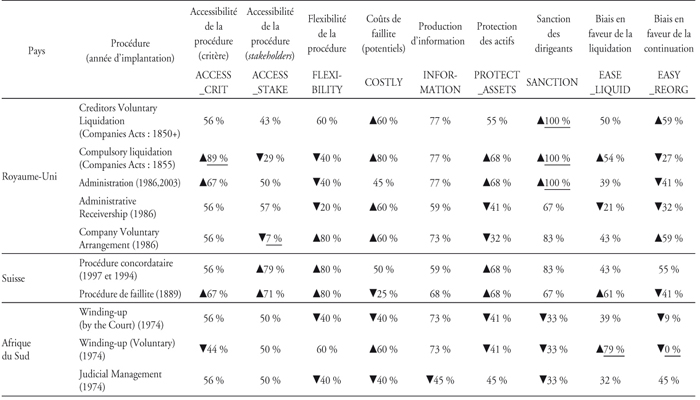

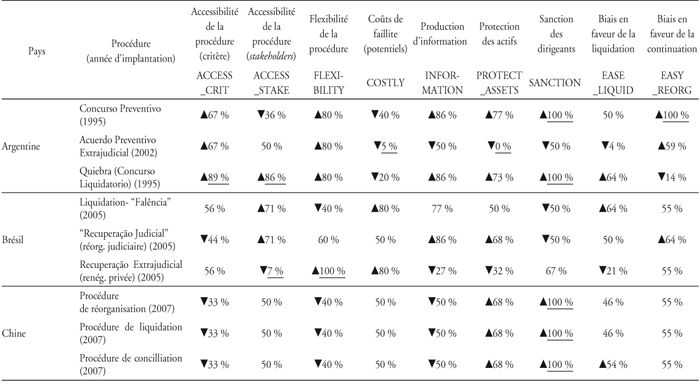

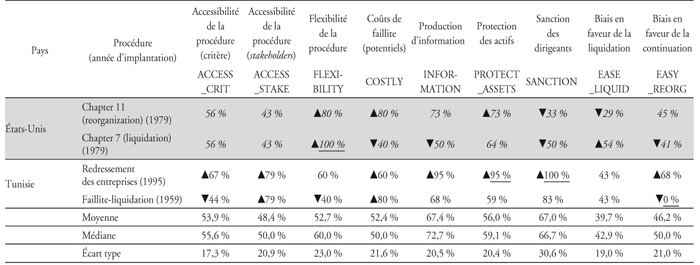

Le tableau 2 (infra) rassemble, pour chaque pays et procédure, nos indicateurs agrégés (en prêtant une attention particulière à la législation française13). Chacun décrit une fonction susceptible d'influer sur la valeur d'entreprise : accessibilité, flexibilité, coûts de faillite, information, protection des actifs, sanction, biais en faveur de la liquidation-cession et/ou de la continuation. Ce tableau donne aussi les moyennes, les médianes et les écarts types des indicateurs. Les valeurs soulignées correspondent aux valeurs minimales et maximales. Les flèches descendantes (respectivement ascendantes) indiquent des valeurs inférieures (respectivement supérieures) au 1er (respectivement 3e) quartile.

Les restrictions de déclenchement imposées à certaines catégories de stakeholders sont plus prégnantes dans les procédures dédiées à la préparation d'un plan (renégociation de la dette). Il s'agit ici de lutter contre une utilisation opportuniste de la renégociation si trop de parties peuvent l'initier. L'indicateur ACCESS_STAKE prend ainsi des valeurs plus faibles pour les procédures de renégociation14. En contrepartie, les procédures dédiées à la prévention doivent pouvoir être déclenchées le plus tôt possible, et donc reposer sur des critères peu restrictifs : comme en témoignent les valeurs élevées de l'indicateur ACCESS_CRIT15, ce choix semble avoir été opéré par le législateur français16 (sauvegarde, conciliation) et italien (Concordato Preventivo).

Indicateurs juridiques de systèmes de faillite

Lecture du tableau : pour chaque colonne, les valeurs soulignées correspondent aux minima/maxima. Les flèches descendantes (respectivement ascendantes) indiquent les valeurs inférieures (respectivement supérieures) au premier (respectivement troisième) quartile.

Source : d'après les auteurs.

À l'instar de la plupart des procédures allemandes ou britanniques, les procédures françaises se distinguent par une flexibilité moyenne ou faible17 : le passage de l'une à l'autre est plus difficile à opérer qu'aux États-Unis, par exemple, où l'indicateur FLEXIBILITY est très supérieur à la moyenne18 : le choix d'une procédure y revêt un caractère moins irréversible, et autorise encore des arbitrages de procédures, alors même que la solution judiciaire a été engagée.

Si l'analyse des coûts de faillite théoriques fait apparaître des situations contrastées19, les procédures françaises présentent un indicateur COSTLY proche de la moyenne (à l'exception de la conciliation, procédure plus légère, donc moins coûteuse). Cette position intermédiaire peut être reliée au fait que les administrateurs et les mandataires judiciaires exercent en France une profession libérale réglementée (rémunération fixée par décret). En Europe, le cas français contraste avec les systèmes de faillite allemands et britanniques, théoriquement plus coûteux, chacun pour des raisons différentes. En Allemagne tout d'abord, les dossiers impécunieux n'ont pas accès à la procédure collective. Au Royaume-Uni ensuite, la rémunération des insolvency practitioners (souvent des compagnies d'audit) est susceptible de varier plus librement malgré la supervision éventuelle d'un liquidation committee20. En outre, les procédures britanniques peuvent être longues à clôturer (Blazy et Nigam, 2018). Hors Europe, les procédures nord-américaines présentent des oppositions intéressantes : la réorganisation (Chapter 11) est plus coûteuse a priori que la liquidation (Chapter 7). Le Chapter 11 nord-américain – souvent considéré comme un benchmark en matière de résolution du défaut – a donc un coût pour la collectivité, ce qui pourrait justifier son utilisation pour les plus grosses affaires21.

S'agissant de production d'information, nous avons vu que les procédures transparentes peuvent nuire à la confidentialité des renégociations. Le cas français est symptomatique de cet arbitrage entre transparence et confidentialité : les procédures dédiées à la prévention (conciliation, sauvegarde) présentent des indicateurs INFORMATION assez faibles qui contrastent avec les valeurs élevées pour le redressement et la liquidation judiciaires. On observe une opposition semblable en Italie, en Roumanie et au Brésil22.

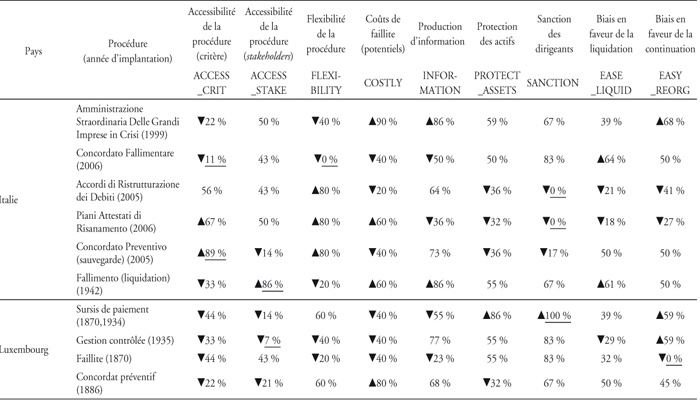

La plupart des systèmes de faillite prévoient des règles de protection des actifs spécifiques, par exemple en annulant/forçant certains contrats, en limitant la revente d'actifs, en évinçant tout ou partie de l'équipe dirigeante, etc. Un premier groupe de pays partagent une caractéristique commune sur l'indicateur PROTECT_ASSETS (France, Roumanie, Royaume-Uni23, Brésil et, dans une moindre mesure, Luxembourg, Pays-Bas) : chacun oppose les procédures judiciaires « classiques » – protectrices des actifs – aux procédures préventives (ou assimilées) –, dans lesquelles le patrimoine du débiteur est sensiblement moins protégé. On peut interpréter l'esprit qui sous-tend cette dualité : dans un cadre préventif, déroger aux règles de droit commun n'est pas justifié, au risque d'enlever toute force aux engagements contractuels. À côté de ce premier groupe de pays, d'autres systèmes de faillite se distinguent : tantôt peu protecteurs (Italie, Pologne, Danemark, Hongrie, Afrique du Sud), tantôt très protecteurs des actifs (Allemagne, Espagne, Finlande, Suisse, États-Unis24, Chine, Tunisie).

La plupart des systèmes de faillite prévoient des mesures de discipline managériale. L'indicateur SANCTION rend compte de cette dimension25 et fait apparaître un antagonisme entre les systèmes plus répressifs (Autriche, Luxembourg, Pologne, Roumanie, Royaume-Uni, Chine, Tunisie) et les autres, plus indulgents (Danemark, Finlande, Italie, Pays-Bas, Brésil, États-Unis). Le cas nord-américain reflète la particularité du climat des affaires : la défaillance ne revêt pas le caractère infamant que l'on peut lui prêter, par exemple, en France (Lee et al., 2010 ; Peng et al., 2010). La législation française présente, pour sa part, l'originalité d'un régime « hybride » en matière de sanction des dirigeants : pour promouvoir la prévention, le législateur a amoindri le caractère répressif de la conciliation et de la sauvegarde. À l'opposé, la liquidation judiciaire compte parmi les procédures les plus sévères26.

La littérature oppose fréquemment les systèmes de faillite selon leur orientation pro-débiteur/pro-créancier. Aussi intéressante soit-elle, cette opposition nous semble être du second ordre au regard de la distinction entre systèmes favorisant la continuation/liquidation. C'est d'ailleurs sur cette opposition que les pays ont le plus amendé leurs legislations, souvent en faveur du sauvetage des entreprises. Ainsi, depuis 2002, l'Enterprise Act britannique mentionne un ensemble d'objectifs que l'on peut interpréter de manière hiérarchisée27. Cette gradation rejoint celle retenue en France : la procédure de sauvegarde doit « faciliter la réorganisation de l'entreprise afin de permettre la poursuite de l'activité économique, le maintien de l'emploi et l'apurement du passif » (art. L 620-1, Code de commerce). Les indicateurs EASE_LIQUID/EASE_REORG mesurent respectivement l'orientation pro-liquidation/pro-continuation des procédures. Sans surprise, ces indicateurs sont anticorrélés. Les procédures de liquidation (ou destinées à favoriser cette issue) prennent des valeurs EASE_LIQUID plus élevées (à des degrés divers toutefois), et inversement pour les procédures préventives et/ou préparant un plan. En France, la conciliation et la sauvegarde affichent ainsi une orientation clairement pro-continuation (EASE_LIQUID faible)28. Au Royaume-Uni, les procédures facilitant la continuation (EASE_REORG élevé) se limitent à celles déclenchées volontairement par le débiteur (quelle que soit l'issue qu'elles préparent). Le législateur britannique donne ainsi en quelque sorte une « prime au sauvetage » en cas de déclenchement intentionnel.

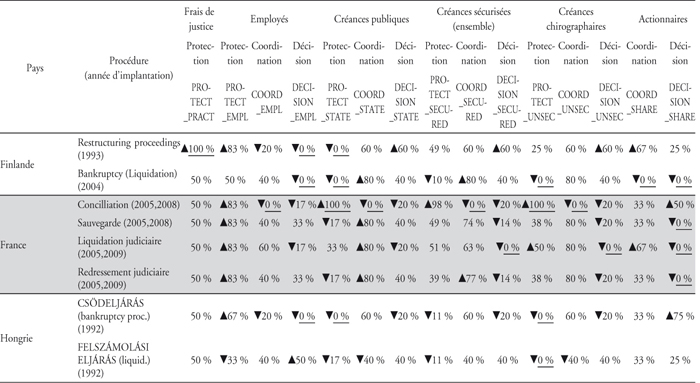

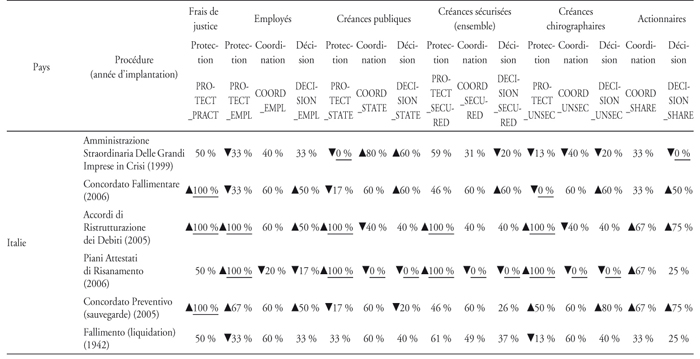

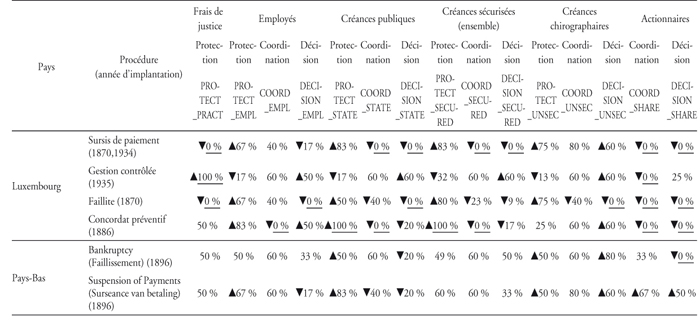

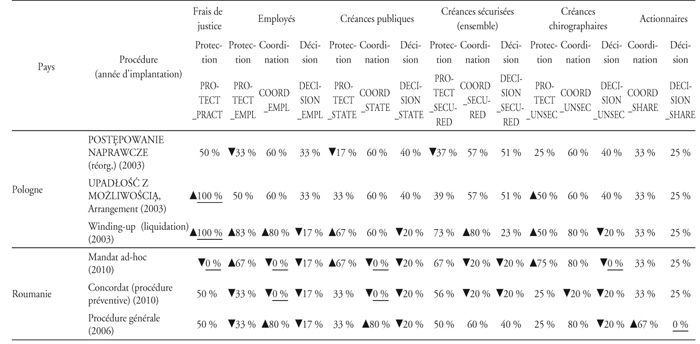

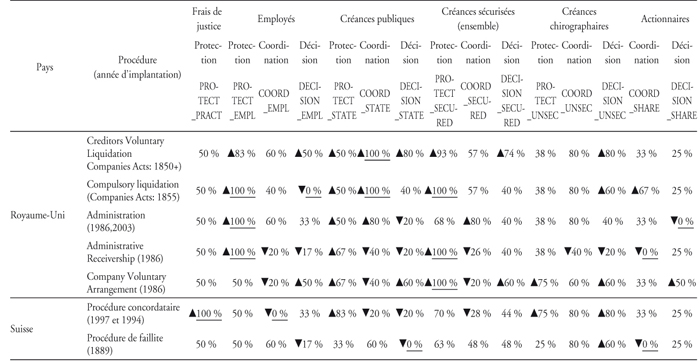

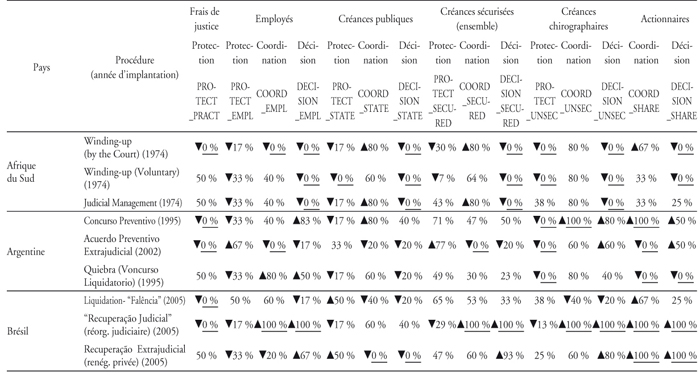

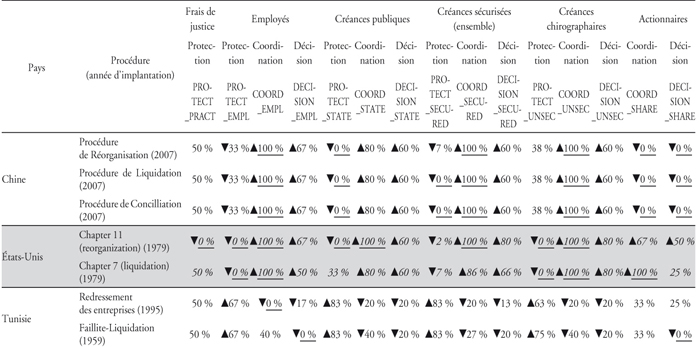

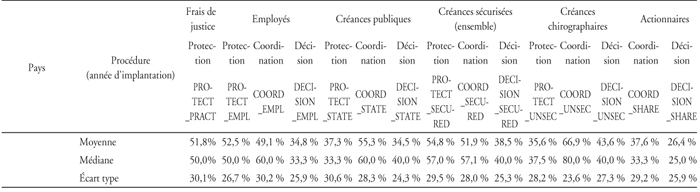

Partage de la valeur d'entreprise

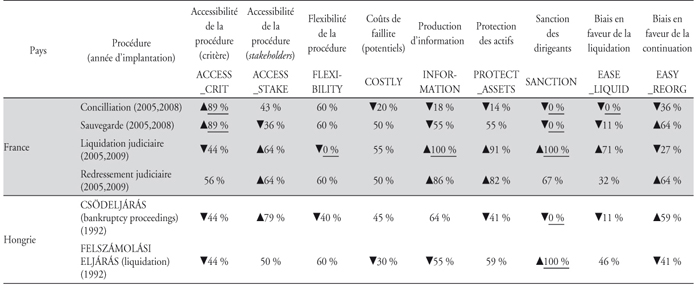

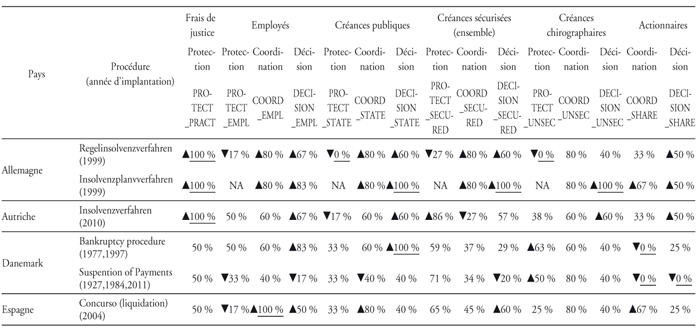

Le tableau 3 (infra) rassemble les indicateurs susceptibles d'influencer le partage de valeur entre les différents stakeholders. Ce partage dépend des droits dont chacun dispose dans la procédure. Nous distinguons six catégories de créances : frais de justice (PRACT), salariés (EMPL), créances publiques (STATE), créances privées sécurisées (SECURED), chirographaires (UNSEC), actionnaires (SHARE). Pour chaque catégorie « X », nous identifions généralement trois fonctions : protection du recouvrement (PROTECT_X), coordination (COORD_X), pouvoir décisionnel (DECISION_X).

L'indicateur PROTECT_PRACT29 reflète le degré de protection des frais de justice. Ceteris paribus, une valeur élevée signifie que les praticiens de la faillite opèrent dans un contexte favorable à leur rémunération (exclusion des dossiers impécunieux, exception à l'interdiction des paiements). Cette protection peut être interprétée de diverses manières. D'un côté, les frais de justice garantissent le bon fonctionnement de la procédure : une protection insuffisante peut désinciter les praticiens à s'investir dans les dossiers dont ils ont la charge. D'un autre côté, une protection excessive peut créer des rentes de situation dommageables dès lors que les frais sont prélevés sur la valeur d'entreprise. Quelle que soit la procédure considérée, la France (ainsi que le Danemark, l'Espagne, les Pays-Bas, le Royaume-Uni, la Chine et la Tunisie) affiche des valeurs identiques proches de la moyenne, suggérant une configuration équilibrée30, éloignée des deux écueils précités. Aux extrêmes, plusieurs pays (tous européens31) protègent davantage les frais de justice, notamment en cas de réorganisation. D'autre pays, au contraire, protègent relativement peu les praticiens (Roumanie, Afrique du Sud, Argentine, Brésil, États-Unis). Cette faible protection des frais de justice n'a vraisemblablement pas les conséquences négatives attendues sur le système nord-américain, qu'il est d'usage de considérer comme exemplaire du fait de ses bonnes performances en matière de recouvrement et de sauvetage des entreprises.

Les indicateurs de protection calculés sur les autres classes de créanciers (salariés, créances publiques, sécurisées et chirographaires) font apparaître des différences importantes d'un système à l'autre : en privilégiant certaines catégories de stakeholders, le législateur crée des incitations (en amont et en aval du défaut) qui peuvent influencer la gouvernance des entreprises, les conditions d'octroi de prêt, le marché du travail, etc.

Indicateurs juridiques de systèmes de faillite

Lecture du tableau : pour chaque colonne, les valeurs soulignées correspondent aux minima/maxima. Les flèches descendantes (respectivement ascendantes) indiquent les valeurs inférieures (respectivement supérieures) au premier (respectivement troisième) quartile. NA = données non disponibles.

Source : d'après les auteurs.

Ainsi l'orientation bien connue de la législation française en faveur des salariés est confirmée par les valeurs élevées prises par l'indicateur PROTECT_EMPL, quelle que soit la procédure considérée. Plus intéressant, cette protection des salariés semble résulter d'un arbitrage en défaveur des créances publiques32 (PROTECT_STATE). Par rapport aux autres législations (notamment allemande), le système de faillite français n'apparaît pas moins protecteur des créanciers sécurisés (PROTECT_SECURED). Toutefois les créanciers chirographaires bénéficient d'un niveau de protection assez proche (PROTECT_UNSECURED), ce qui réduit l'attractivité des garanties dans le cadre d'une procédure collective. Il peut en résulter une moindre surveillance des actifs du débiteur par les créanciers détenteurs de sûretés réelles.

Le droit de la faillite nord-américain n'apparaît pas très protecteur des intérêts des créanciers33, quelle que soit la catégorie considérée. Tout d'abord, cette caractéristique est cohérente avec l'orientation shareholders du droit des sociétés nord-américain. Ensuite les bonnes performances des procédures nord-américaines (Banque mondiale, 2018) peuvent être vues comme une protection indirecte des créanciers. Franks et Torous (1994) suggèrent enfin qu'aux États-Unis, les créanciers optent plus volontiers pour la renégociation de gré à gré, ce qui peut découler d'une protection modérée de leurs créances dans le cadre des procédures collectives.

Si l'on étend l'analyse au reste de l'échantillon, les procédures protégeant le plus les créances salariales sont britanniques (compulsory liquidation, administration, receivership). Les créances publiques, pour leur part, sont mieux protégées dans les procédures dédiées à la réorganisation/prévention : conciliation française, concordat luxembourgeois, accordi di ristrutturazione et piani attestati di risanamento (Italie). Ces procédures protègent également fortement les créances sécurisées. S'y ajoutent plusieurs procédures britanniques (compulsory liquidation, receivership, CVA), dont la législation est réputée protectrice des créances bancaires (Davydenko et Franks, 2008). Enfin les créances chirographaires sont mieux protégées dans le cadre de procédures préventives ou dédiées à la réorganisation en France (conciliation) et en Italie (accordi di ristrutturazione, piani attestati di risanamento).

Au-delà de la protection des créanciers, le partage de valeur dépend aussi de la manière dont ceux-ci se coordonnent. À l'exception des créanciers chirographaires (pour lesquels la tendance est moins marquée), une règle générale34 semble se dessiner sur l'ensemble de l'échantillon : les indicateurs de coordination (COORD_X) prennent des valeurs plus élevées dans les procédures non préventives (c'est-à-dire curatives, dont celles préparant la liquidation). De manière fort logique, si le législateur autorise les stratégies non-coordonnées dans le cadre d'une renégociation en amont du défaut (l'objectif étant de laisser les arbitrages stratégiques s'opérer librement selon le pouvoir de négociation de chacun), celles-ci doivent disparaître dès lors que la procédure reprend son caractère curatif. Sur ce point, le cas nord-américain35 est intéressant : on y trouve les indicateurs de coordination les plus élevés : que l'entreprise soit continuée (Chapter 11) ou liquidée (Chapter 7), les procédures imposent un niveau de coordination des stakeholders très supérieur à la moyenne. Il s'ensuit une nette opposition entre la solution judiciaire (fortement coordonnée) et la solution de marché (de gré à gré).

Les stakeholders (actionnaires compris) n'ont pas tous le même pouvoir décisionnel dans la procédure. Sur l'ensemble de l'échantillon, l'indicateur DECISION_X prend des valeurs moyennes décroissantes pour (1) les créances chirographaires, (2) les créances sécurisées, (3) les créances salariales et publiques et (4) les actionnaires. Sur ces catégories, plusieurs groupes se distinguent36. Tout d'abord, les pays accordant un pouvoir de décision important aux créanciers : Allemagne, Autriche, Finlande (hors salariés), Chine37 et États-Unis38. À l'opposé, l'ouverture de la procédure implique une perte de pouvoir décisionnel en France, en Hongrie, en Roumanie, en Afrique du Sud et en Tunisie. En France, le sort du débiteur dépend de la décision d'un juge consulaire : les créanciers perdent généralement la main une fois la procédure collective déclenchée.

Conclusion

Le fonctionnement des systèmes de faillite est un élément déterminant d'attractivité, surtout si l'on considère les procédures collectives comme des outils de transmission du capital et de restructuration de l'activité. Pour faciliter leurs décisions d'implantation, les investisseurs doivent disposer d'outils comparatifs mesurant la qualité du droit. Cet article s'inscrit dans cette voie. Nous isolons dix fonctions économiques des procédures collectives : accessibilité, flexibilité, coûts de faillite, information, protection des actifs, protection des créances, coordination, décision, sanction, orientation pro-liquidation/pro-continuation.

L'analyse univariée dégage plusieurs faits saillants. Les procédures françaises notamment apparaissent accessibles mais peu flexibles, sans être plus coûteuses que la moyenne. La France offre un menu de procédures permettant d'arbitrer entre (1) transparence et confidentialité, (2) protection des actifs et respect des règles de droit commun. Les créances salariales y sont relativement plus protégées, au détriment des créances publiques, mais pas des créances sécurisées. L'ensemble des créanciers voient leur pouvoir décisionnel fortement amoindri par rapport aux autres pays.

Le classement des systèmes de faillite, du meilleur au moins performant, est un exercice probablement vain car ce droit est pluridimensionnel par nature. Un classement par fonctions nous semble préférable. En adoptant cette démarche, nous confirmons que l'opposition simple (simpliste ?) entre systèmes pro-débiteur/pro-créancier ou selon l'origine juridique des pays (droit civil, droit commun) est trop rudimentaire pour fonder les décisions d'investissement. Chaque système de faillite présente des forces et des faiblesses clairement identifiables, qui varient selon les catégories de stakeholders.