L'importance grandissante accordée aux questions d'inégalités de revenu et de patrimoine à la suite de la crise financière internationale déclenchée en 2007, et relayée par la publication de l'ouvrage de Piketty (2013), s'est finalement répercutée sur les questions monétaires. Une crise trouvant son origine dans l'exubérance financière et donnant lieu à des réactions massives des banques centrales pour empêcher les faillites bancaires ou leur contagion a éveillé certaines suspicions : celles et ceux qui avaient profité de cette exubérance pour s'enrichir n'allaient-ils pas être les mêmes qui, protégés de la crise que leur comportement avait engendrée, s'enrichiraient un peu plus ? La question du caractère redistributif des politiques monétaires non conventionnelles (PMNC) était désormais incontournable.

Rappelons que la mise en œuvre des PMNC par la Banque centrale européenne (BCE) n'était pas liée à un objectif de réduction des inégalités. Elle répondait à la fois à un mauvais fonctionnement des canaux de transmission de la politique monétaire du fait de la crise bancaire et de la crise des dettes souveraines et à la contrainte posée par la limite à zéro du taux d'intérêt directeur (zero-lower bound ou ZLB) atteinte dès le début de 2009. Cependant les effets financiers – sur les prix d'actifs – des PMNC et en particulier les programmes d'achat de titres mis en œuvre par la BCE1 ont mis sur le devant de la scène une question qui n'avait auparavant pas dépassé le cercle académique. La politique monétaire – ici non conventionnelle, mais on verra plus loin que c'est aussi le cas des mesures dites conventionnelles – influence les prix d'actifs et peut donc implicitement influencer la distribution des richesses. Le débat n'est plus uniquement théorique ou empirique, il atteint la sphère publique et médiatique. Les détenteurs d'actifs peuvent alors apparaître comme les grands bénéficiaires de ces politiques monétaires2. Par ailleurs, les PMNC ont pu contribuer positivement à la croissance et à l'inflation et négativement au chômage et aux taux d'intérêts. Ces différents éléments ont des effets sur les créanciers, mais aussi sur les débiteurs et influencent donc les prix d'actifs et la répartition des revenus. La croissance économique permet éventuellement d'épargner plus ; elle permet aussi d'assouplir la contrainte budgétaire des ménages endettés. Il en va de même si l'inflation repart, alors que les ménages se sont endettés à taux fixe ou à taux variable. La baisse du chômage ou l'effet de la politique monétaire sur l'inflation ajoutent un effet indirect sur les inégalités via les effets macroéconomiques de la politique monétaire. L'impact redistributif de la politique monétaire est donc particulièrement difficile à identifier, car il dépend du type d'inégalité considérée – inégalité de revenu ou de patrimoine – et qu'il peut aller dans des directions opposées, selon la répartition de la population entre créanciers et débiteurs, selon la nature du financement à taux fixe ou variable, selon la répartition du portefeuille des épargnants entre produits financiers à taux réglementés et actions, etc.

Plusieurs études ont été menées à partir d'enquêtes de revenu et de patrimoine des ménages (Adam et Tzamourani, 2016 ; Cloyne et al., 2016 ; Domanski et al., 2016 ; O'Farrell et al., 2016 ; Coibion et al., 2017 ; Guerello, 2017) ou à partir de données de crédit par région (Beraja et al., 2017) afin d'identifier l'effet redistributif de la politique monétaire par décile de revenu et de patrimoine. Mais les études souhaitant quantifier l'impact de la politique monétaire sur les inégalités font face à de nombreux défis en termes d'identification. Ainsi les enquêtes de revenu ou de patrimoine réalisées sur une base annuelle ou trimestrielle ne sont pas forcément compatibles avec la fréquence des décisions de politique monétaire. De plus, se pose la question de l'identification des chocs de politique monétaire. Ensuite la causalité peut être inexistante si inégalités et politique monétaire ont une cause commune ou elle peut être double. Enfin les estimations des effets de la politique monétaire sur les inégalités peuvent souffrir d'un biais de variable omise ou d'un biais d'endogénéité : l'augmentation des inégalités peut freiner la croissance économique (Cingano, 2014) et entraîner une réaction monétaire tandis que la politique monétaire peut effectivement avoir un impact propre sur les inégalités.

Ajoutons qu'il serait faux de dire que la question des inégalités de revenu et de patrimoine engendrées par la politique monétaire a émergé à la suite des PMNC et n'a pas été étudiée plus tôt. Romer et Romer (1999) ont analysé les effets de l'inflation anticipée et non anticipée sur les taux de pauvreté et sur le revenu moyen du premier quintile de ménages américains. Ils ont conclu que les politiques monétaires expansionnistes réduisaient la pauvreté à court terme, mais qu'à long terme, cet effet était renversé si l'augmentation de l'inflation produite par la politique expansionniste donnait finalement lieu à une politique restrictive. Dans une tradition post-Keynésienne, Moore (1989), Niggle (1989), Arestis et Howells (1994) et Argitis et Pitelis (2001) ont confirmé que les politiques monétaires restrictives accroissaient les inégalités de revenu. La hausse des taux d'intérêt réels aurait engendré, aux États-Unis et au Royaume-Uni, une modification dans la distribution des revenus, au bénéfice des revenus d'intérêt sur la détention de capital financier et au détriment des salaires et des dividendes (interprétés par les auteurs comme les revenus du capital non financier).

Nous proposons par la suite de mener une analyse macroéconomique permettant non pas d'analyser directement l'effet redistributif de la PMNC de la BCE, mais son impact indirect via plusieurs déterminants macroéconomiques des inégalités3. L'identification des chocs monétaires est réalisée de manière usuelle par l'estimation d'un modèle vectoriel autorégressif (VAR). Nous choisissons d'utiliser le taux d'intérêt implicite (shadow rate, en anglais) à partir de 2009 : il intègre alors les décisions non conventionnelles de la BCE à partir d'un moment où les mesures conventionnelles ne sont plus modifiées du fait de la ZLB. Le résidu du taux d'intérêt implicite, corrigé des effets macroéconomiques liés aux autres variables incluses dans le modèle VAR (la production industrielle et l'inflation, par exemple), est alors une bonne approximation des décisions discrétionnaires (ou non anticipées) de PMNC par la BCE. Nous évaluons ensuite les effets de ces politiques sur différentes variables macroéconomiques susceptibles d'avoir des répercussions sur les inégalités de revenu et de patrimoine : prix d'actifs, inflation, chômage, heures travaillées, etc. Nous n'estimons donc pas à proprement parler l'effet redistributif des PMNC mesuré par des rapports interdéciles par exemple, mais nous montrons quels ont été les effets des PMNC sur des variables qui, elles, ont des effets redistributifs.

Politique monétaire conventionnelle et inégalités

Comme le rappellent Coibion et al. (2017), la politique monétaire a longtemps été perçue comme étant en dehors des éléments générateurs d'inégalités de revenu et de patrimoine. D'autres déterminants étaient davantage évoqués comme le progrès technique et le remplacement des tâches les moins qualifiées par des machines et des robots, la mondialisation et le remplacement des mêmes tâches par des salariés travaillant à l'autre bout de la planète, ou la chute de la syndicalisation ayant conduit à une baisse des salaires relatifs et de la protection des salariés les plus vulnérables.

Les canaux de transmission via les taux d'intérêt

La baisse des taux d'intérêt affecte la consommation, le revenu et le patrimoine des ménages au travers de la modification des prix sur les marchés des biens et des services via l'inflation, sur le marché du travail via les salaires et, bien sûr, sur les marchés financiers via les prix d'actifs.

Un premier canal de transmission des taux d'intérêt vers les inégalités résulte d'un effet de portefeuille. Les ménages n'ayant pas un accès identique aux produits financiers et ayant des portefeuilles hétérogènes, une modification du taux d'intérêt aura des effets hétérogènes sur la valeur des portefeuilles modifiant à la fois leur patrimoine mais également les revenus issus de la détention d'actifs. Du côté des patrimoines, la baisse du taux d'intérêt se traduisant par une hausse des prix d'actifs accroît le patrimoine des agents. La hausse du prix de l'immobilier pourrait notamment avoir des conséquences importantes pour les ménages (Adam et Tzamourani, 2016). La hausse des prix d'actifs peut notamment provoquer un transfert de richesse immobilière des ménages acquéreurs vers les ménages vendeurs. Un tel transfert dépend cependant des conditions de financement des acquéreurs. Pour les nouveaux acquéreurs cherchant à obtenir un prêt, la baisse des taux a un effet indéterminé : le coût du crédit baisse, mais le montant de crédit augmente, en lien avec la hausse du prix du bien immobilier. Les acquéreurs ayant intégralement autofinancé leur achat immobilier sont perdants, puisqu'ils subissent la hausse du prix de l'immobilier. Enfin les propriétaires qui ont financé leur acquisition par un prêt immobilier à taux variable bénéficient d'un effet de richesse lié à l'augmentation de la valeur de leur patrimoine. L'expansion monétaire pourrait donc accroître les inégalités de richesse. Comme les locataires, ces propriétaires subissent une contrainte de liquidité forte (Cloyne et al., 2016). Ils bénéficient cependant ici d'un effet de revenu positif du fait de la baisse des taux.

Concernant les inégalités de revenu, l'impact dépend de la composition du patrimoine détenu par les ménages. Ainsi une baisse des taux d'intérêt réduit les intérêts perçus par les ménages qui ont un patrimoine composé d'assurance vie en unités de compte ou de produits de taux. Inversement le détenteur d'un portefeuille d'actions pourrait bénéficier de la baisse de taux si celle-ci accroît la profitabilité des entreprises entraînant une hausse des dividendes versés. Or non seulement les ménages des premiers déciles de revenu détiennent un patrimoine peu important, mais aussi celui-ci est plutôt concentré sur des produits de taux (dépôts à terme ou livrets d'épargne réglementés), alors que la détention de portefeuilles d'actions est plus importante parmi les ménages des déciles de revenu les plus élevés. Une politique monétaire expansionniste pourrait donc également accroître les inégalités de revenu. Cependant l'effet du taux d'intérêt impacte différemment les ménages créditeurs nets et les ménages débiteurs nets. Alors que les épargnants peuvent voir le revenu tiré de leur épargne baisser, les débiteurs profitent de la baisse du taux d'intérêt. Cette hypothèse dépend fortement de la structure du marché du crédit. Dans un système où dominent les prêts et dépôts à taux fixes, la baisse du taux n'aura d'effet que sur les nouveaux flux d'épargne ou d'emprunt4. En revanche, l'impact sera plus important si le système bancaire est caractérisé par la prépondérance de produits à taux variables. Dans ce cas, c'est l'ensemble de l'encours de prêt et de dette qui est touché par la baisse des taux d'intérêt renforçant l'effet positif pour les débiteurs – généralement des ménages jeunes et disposant de faibles revenus – et négatif pour les créanciers.

D'autres canaux de transmission ont trait à la composition du revenu des ménages. Un choc monétaire expansionniste produit généralement une hausse de l'activité, des salaires, des profits et de l'inflation, et une baisse du taux de chômage (voir l'une des premières contributions sur ce thème par Christiano et al., 1996). La composition des revenus des ménages est hétérogène, constituée prioritairement, voire exclusivement, des revenus du travail au bas de la distribution et de revenus financiers corrélés aux profits des entreprises en haut de la distribution (Bricker et al., 2014, sur les États-Unis). Si la politique monétaire a plus d'effet sur les profits que sur les salaires, il s'ensuivra des effets redistributifs entre les déciles extrêmes de revenus.

À ces effets qui sont transmis via les prix d'actifs ou les flux de revenus financiers, il faut aussi ajouter les effets indirects liés à la situation macroéconomique. L'impact de la baisse des taux sur le chômage ajoute un canal indirect par lequel la politique monétaire influence les inégalités. L'effet de composition mentionné supra peut apparaître entre les déciles intermédiaires dans la mesure où les salariés ne font pas face au même risque de chômage et, symétriquement, aux mêmes capacités à sortir d'une situation de chômage. À la suite d'une baisse du chômage consécutive à une politique monétaire expansionniste, les individus des déciles inférieurs et intermédiaires vont retrouver un emploi et voir leurs revenus augmenter, ce qui peut réduire les inégalités de revenu vis-à-vis des déciles supérieurs. Cependant il se peut que la dispersion des salaires augmente avec la baisse du chômage, venant annuler l'effet redistributif précédemment évoqué.

L'impact d'une variation des taux directeurs sur les inégalités est donc complexe et théoriquement indéterminé. Il ne peut être clarifié qu'après une évaluation empirique. À ce titre, Coibion et al. (2017) étudient l'effet de la politique monétaire américaine sur les inégalités de revenu des ménages entre 1980 et 2008. Ils montrent qu'une baisse du taux d'intérêt réduit les inégalités de revenu, de dépenses et de consommation entre les ménages. Les revenus du travail des ménages du bas de la distribution ont tendance à augmenter tandis que ceux du haut de la distribution ont tendance à diminuer, sans doute sous l'effet de la baisse des revenus d'intérêt. Davtyan (2017) aboutit à des résultats opposés à ceux de Coibion et al. (2017) après avoir distingué les centiles de revenus. Les revenus financiers du dernier centile réagissent négativement à une politique monétaire restrictive aux États-Unis, ce qui y réduit les inégalités de revenu.

Les canaux de transmission via le taux d'inflation

L'effet de portefeuille a aussi été appréhendé par l'intermédiaire du canal du taux d'inflation. Erosa et Ventura (2002) et Albanesi (2006) ont montré qu'une hausse de l'inflation augmentait les inégalités de richesse du fait de la détention disproportionnée de monnaie par les ménages les moins aisés qui subissent ainsi, plus que les ménages aisés, la taxe inflationniste. La raison en est que les ménages les plus aisés se couvrent contre le risque d'inflation en plaçant leur épargne sous forme d'actions et d'obligations indexées.

Un canal de segmentation financière a aussi vu le jour à la suite de Williamson (2008). Son hypothèse est la suivante : il existe des agents très connectés à la sphère bancaire et financière. Ceux-là participent très fréquemment à des achats et ventes de valeurs mobilières et sont directement impactés par la politique monétaire. D'autres agents ne sont pas du tout connectés à la sphère bancaire et financière et ne sont donc qu'indirectement impactés par la politique monétaire. Si l'on ajoute à cette imperfection financière une segmentation sur les marchés de biens et de services – les agents connectés ont plutôt tendance à échanger des biens et des services entre eux, et il en va de même pour les agents non connectés –, la politique monétaire a des effets redistributifs : elle produit une hausse instantanée des prix pour les ménages connectés, car leur consommation augmente immédiatement après le choc de politique monétaire, tandis que celle des agents non connectés augmente lentement. Le premier type d'agents bénéficie ensuite d'une baisse progressive des prix tandis que le second type subit toujours la hausse lente des prix. Il en résulte un changement dans les prix relatifs qui favorise les ménages connectés, plutôt aisés, au détriment des ménages non connectés, plutôt moins aisés.

Doepke et Schneider (2006) ont abouti à des résultats différents après avoir distingué créanciers et débiteurs et mis à jour un canal de redistribution de l'épargne entre différentes classes d'âge. À partir de données américaines, ils trouvent qu'un choc d'inflation produit un transfert des ménages âgés et aisés, détenteurs d'actifs nominaux, vers les ménages endettés plus jeunes et moins aisés, donc une réduction des inégalités. Si l'on ajoute qu'un choc d'inflation produit une baisse des paiements réels d'intérêts sur la dette publique, l'inflation apparaît comme une taxe sur les détenteurs d'obligations publiques et renforce les effets égalitaires du choc initial. En effet, les obligations publiques sont détenues par 20 % des ménages, principalement issus du haut de la distribution du patrimoine (Bricker et al., 2014). Dans une contribution plus récente, Doepke et al. (2015) étendent l'étude de Doepke et Schneider (2006) à la prise en compte des effets de la politique monétaire sur les prix immobiliers. Ils concluent que les effets redistributifs d'un choc positif d'inflation, en faveur des classes moyennes endettées, sont atténués par la hausse des prix immobiliers.

Ragot (2014) montre la grande déconnection entre détention de monnaie et consommation aux États-Unis et en Italie, pourtant à la base des modèles à encaisses préalables, puis documente la forte corrélation entre détention de monnaie et détention d'actifs financiers. L'inégale distribution de la richesse, financière comme monétaire, donne donc lieu à des effets ambigus de la taxe inflationniste puisqu'elle peut toucher plus fortement les ménages disposant d'un patrimoine élevé que les ménages du bas de la distribution du patrimoine, à l'inverse du résultat défendu par Erosa et Ventura (2002) et Albanesi (2006). En intégrant le résultat de Ragot (2014) dans un modèle DSGE (dynamic stochastic general equilibrium ou équilibre général dynamique stochastique), Menna et Tirelli (2017) montrent que l'objectif de stabilité des prix dévolu aux banques centrales peut être incompatible avec la réduction des inégalités. Camera et Chien (2014) montrent enfin que les effets redistributifs d'un choc inflationniste dépendent de la persistance du choc et de la réaction endogène de l'offre de travail à l'évolution de l'activité économique.

Algan et Ragot (2010) étudient l'effet indirect d'une hausse de l'inflation sur l'accumulation du capital. Ils trouvent que pour un niveau faible d'inflation, l'augmentation de l'inflation accroît le stock de capital par un effet Tobin. Les ménages accumulent plus de créances en capital car le coût d'opportunité de détention de l'actif liquide (M1 ou M2) a tendance à décroître. En conséquence, le salaire réel augmente et le taux d'intérêt réel diminue, ce qui a pour effet de réduire les inégalités. Gornemann et al. (2016) montrent pour leur part qu'une politique monétaire accommodante décourage les ménages d'accumuler une épargne de précaution, ce qui réduit le stock de capital de long terme et accroît les inégalités de revenu.

Qu'il s'agisse d'analyser l'impact de la politique monétaire sur les inégalités via le canal du taux d'intérêt ou via la capacité des banques centrales à atteindre un objectif final d'inflation, les éléments précédents montrent que les mécanismes de transmission sont multiples et qu'ils jouent de façon opposée. Cette absence de résultat bien identifié, qu'il soit théorique ou empirique, explique sans doute pourquoi le sujet a longtemps été ignoré du débat public et par les banques centrales. L'hypothèse retenue était alors que la politique monétaire avait des effets indirects et de second ordre sur les inégalités. Dans ces conditions, les banques centrales pouvaient continuer à se préoccuper prioritairement de leurs objectifs d'inflation et de croissance.

Politique monétaire non conventionnelle et inégalités

Du fait de son histoire encore récente, les effets redistributifs des PMNC ont donné lieu à moins de travaux empiriques et théoriques que ceux des politiques conventionnelles. Au-delà de ces quelques références, il est aussi possible d'inférer des canaux de transmission des PMNC ses effets redistributifs indirects potentiels.

Saiki et Frost (2014) utilisent l'expérience japonaise pour évaluer les effets redistributifs de la politique monétaire non conventionnelle. Ils estiment un modèle VAR incluant le taux de croissance du PIB, le taux d'inflation, la base monétaire, les prix d'actifs et le coefficient de Gini qui permet d'appréhender les inégalités de revenu et qu'ils calculent à partir de l'enquête des ménages japonais. Un choc sur la base monétaire accroît le coefficient de Gini et cet effet est d'autant plus faible que la période d'estimation englobe une période comprenant des politiques monétaires conventionnelles. Ils en concluent que les PMNC ont eu un effet spécifique sur les inégalités. Selon eux, l'effet de portefeuille engendré par ces politiques accroît in fine les inégalités de revenu, au bénéfice de ceux tirés du capital concentré entre les mains des ménages du haut de la distribution. Mumtaz et Theophilopoulou (2016) aboutissent aux mêmes conclusions sur données britanniques. Guerello (2017) montre, d'une part, que les PMNC engendrent une augmentation des inégalités par le canal de la segmentation financière et, d'autre part, qu'associées à des politiques fiscales redistributives, les mêmes politiques monétaires peuvent in fine réduire la dispersion des revenus.

Adam et Tzamourani (2016) montrent que l'OMT (outright monetary transaction) a eu un effet similaire à une politique de baisse du taux directeur de près de 2 points de pourcentage, sans effet redistributif, car en soutenant le marché immobilier, elle a soutenu une très grande proportion de ménages5. Casiraghi et al. (2016) montrent que l'effet de la politique monétaire sur les inégalités en Italie est négligeable car il passe par les canaux de l'emploi et des prix d'actifs qui se répercutent sur des déciles distincts de revenus. Kiley (2014) s'intéresse pour sa part aux liens entre taux d'intérêt de long terme et prix d'actifs avant et après la période de ZLB. Il montre notamment que du fait de cette ZLB, la baisse des taux d'intérêt de long terme se répercute moins dans les prix d'actifs que lors de la période précédente. En conséquence, il n'y a pas de raison de s'attendre à ce que les PMNC aient des effets redistributifs importants.

De manière indirecte, via l'effet sur l'activité économique et le taux de chômage, les PMNC pourraient avoir des effets redistributifs spécifiques. En l'état, les études consacrées à l'efficacité de ces politiques n'ont pas abouti à des effets sensiblement différents de ceux produits par les politiques conventionnelles sur le PIB ou le taux de chômage (par exemple, Gambacorta et al., 2014), ce qui n'empêche pas ces politiques d'avoir favorisé une convergence des revenus des travailleurs les moins qualifiés vers ceux des travailleurs les plus qualifiés, les premiers ayant été les plus touchés par le chômage aux États-Unis par exemple (Hoynes et al., 2012 ; Bitler et Hoynes, 2015) durant la Grande Récession.

On peut enfin essayer d'inférer des effets spécifiques des PMNC par rapport aux politiques conventionnelles. Si les politiques d'achats de titres consistent à agir directement sur le prix des actifs, leur effet n'est pas nécessairement transmis par des canaux spécifiques. Cependant Brunnermeier et Sannikov (2012) rappellent que les politiques conventionnelles ont vocation à influer sur les maturités courtes de la courbe des taux, tandis que les PMNC agissent directement sur les prix d'actifs et ont vocation à influer sur les maturités longues de la courbe des taux. Aussi les politiques d'assouplissement quantitatif peuvent-elles voir leurs effets sur les taux longs être amplifiés par rapport à ceux attendus d'une modification du taux directeur. Les résultats empiriques ne vont pas forcément tous dans ce sens. Gagnon et al. (2011) trouvent un effet assez fort des politiques d'achats de titres par la Federal Reserve (Fed) et la Banque d'Angleterre sur les taux longs, tandis que Hamilton et Wu (2012) concluent à des effets faibles et Wright (2012) à des effets très temporaires.

Une estimation empirique des effets des PMNC

La partie précédente a montré que l'impact des PMNC sur les inégalités ne se distingue pas forcément de celui des politiques conventionnelles et que ses effets, s'ils existent, sont du ressort de l'analyse empirique, différents types d'effets et de canaux de transmission pouvant se neutraliser ou s'amplifier.

Afin de fournir un éclairage quantifié sur les effets redistributifs des PMNC de la BCE, nous estimons un modèle VAR sur données macroéconomiques de la zone euro sur la période récente. Cette méthode nous permet d'identifier des chocs exogènes de politique monétaire et donc d'estimer des effets causaux. La méthode d'identification consiste à régresser un vecteur de variables endogènes sur leurs retards et de décomposer les résidus de chaque équation en chocs structurels selon les vitesses de réaction de chaque variable aux autres (appelée décomposition de Cholesky). Le modèle VAR permet alors d'analyser la réponse de chacune des variables aux chocs de politique monétaire.

Une telle analyse rencontre deux difficultés. Tout d'abord, s'il s'avère que la politique monétaire soutient l'activité, le risque financier pourrait augmenter. In fine, un risque moral pourrait émerger et contribuer à renforcer l'instabilité et les inégalités de revenu. Cependant, cette analyse ne peut pas être directement confrontée aux données dont nous disposons et reste de l'ordre de la conjecture. Elle mériterait une étude spécifique et approfondie, nous menant au-delà du constat effectué dans cette contribution.

Une autre difficulté inhérente à ce type d'estimation économétrique tient à la différence de temporalité entre le temps long des inégalités et le temps court de l'élaboration de la politique monétaire. En effet, la répartition des revenus est influencée à la fois par des facteurs macroéconomiques (croissance, chômage et inflation) et par des facteurs microéconomiques (fonctionnement du marché du travail) et des facteurs fiscaux et sociaux reflétant des préférences nationales qui se sont construites sur de longues périodes. Il en résulte une variance relativement faible à court terme, comparativement à celle des décisions de politique monétaire qui sont prises et éventuellement modifiées régulièrement6 au cours de l'année. Pour échapper à cet écueil, nous faisons le choix d'inférer l'impact des PMNC dans la zone euro non directement sur une mesure des inégalités dans la zone euro, mais sur un ensemble de variables macroéconomiques dont on suppose qu'elles ont une incidence sur les inégalités.

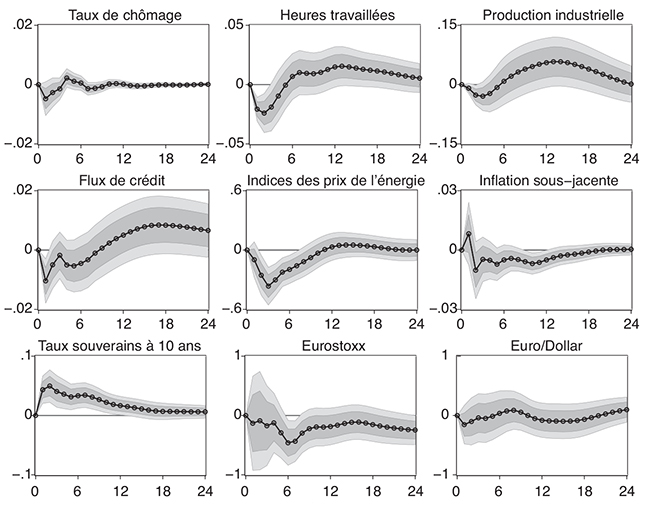

Nous utilisons les données disponibles sur le site de la BCE à l'exception du taux d'intérêt implicite, calculé selon la méthode proposée par Krippner (2013 et 2014) qui retranscrit les mesures non conventionnelles en point de pourcentage du taux d'intérêt directeur. Cette variable capte aussi bien l'évolution du taux d'intérêt des facilités de dépôts que des liquidités fournies, les programmes LTRO (long term refinancing operations) et d'achats de titres, et mesure l'effet « implicite » des instruments non conventionnels sur le taux d'intérêt principal des opérations de refinancement. Elle reflète donc l'orientation globale de la politique monétaire et représente dans le même espace les mesures conventionnelles et non conventionnelles. Le vecteur de variables endogènes comprend dans l'ordre suivant : le taux de chômage, les heures travaillées, la production industrielle, l'inflation du panier de biens d'énergie, l'inflation sous-jacente, la moyenne pondérée des taux d'intérêt des obligations souveraines à dix ans des pays de la zone euro, l'indice Eurostoxx, le taux de change euro/dollar et le taux d'intérêt implicite. Sont aussi inclus comme variables exogènes le CISS (variable indiquant le niveau de risque systémique et d'instabilité financière dans la zone euro) et les anticipations d'inflation à deux ans. Notre modèle VAR est estimé avec trois retards. L'échantillon, dont la fréquence est mensuelle, commence en avril 2009 et s'étend jusqu'en mai 2017. Cette période correspond à la période de crise pendant laquelle la BCE a utilisé des outils non conventionnels et commence au moment où le taux directeur a atteint son niveau plancher effectif.

Nous supposons que les évolutions de toutes les variables incluses dans notre modèle entraînent une modification contemporaine de la variable de politique monétaire de la BCE qui est classée en dernier. Les variables de basse fréquence comme le chômage, les heures travaillées, la production industrielle, le crédit et l'inflation sont ordonnées en premier, de sorte qu'elles ne réagissent pas de façon contemporaine aux innovations dans les variables classées ensuite. Les variables issues des marchés financiers – les taux d'intérêt à long terme, l'indice Eurostoxx et le taux de change – sont classées par la suite. Ces hypothèses d'identification sont conservatrices, dans la mesure où les chocs de politique monétaire sont indépendants de toutes les autres contributions, et peuvent être considérées comme une limite inférieure de l'effet potentiel des chocs de politique monétaire de la BCE.

Nous adoptons une perspective macroéconomique et d'équilibre général et nous ne mesurons pas les effets microéconomiques des chocs de politique monétaire sur les inégalités, mais seulement les effets sur des variables agrégées qui affectent les inégalités. L'hypothèse principale de cet exercice est donc d'approximer l'effet de la politique monétaire sur les inégalités par l'effet de la politique monétaire sur certaines séries de données agrégées qui à leur tour influencent les inégalités. Cette stratégie naît des différences fondamentales entre les données mesurant les inégalités et les données permettant d'identifier des chocs exogènes de politique monétaire. Les chocs de politique monétaire influencent la macroéconomie à travers plusieurs canaux, qui vont influencer l'investissement, la production, l'emploi et l'inflation, par exemple. En influençant l'activité économique, le chômage et l'inflation, la politique monétaire a un impact sur les inégalités de revenu. On peut ainsi supposer qu'une baisse du chômage a tendance à réduire les inégalités, tandis qu'une hausse des heures travaillées a tendance à les accroître, ces deux variables mesurant les marges extensive et intensive du marché du travail. De la même manière, les dépenses d'énergie représentent une part plus importante du panier de consommation des ménages les plus pauvres et peuvent donc donner une idée de la façon dont le pouvoir d'achat des plus pauvres est impacté par la politique monétaire. Enfin les évolutions de l'indice Eurostoxx sont plus à même d'impacter les ménages les plus aisés disposant d'un patrimoine financier.

Le graphique (infra) montre les fonctions de réponse sur vingt-quatre mois des variables du modèle à un choc positif (restrictif) sur le taux d'intérêt implicite de la BCE. Ce choc correspond à un écart type du taux d'intérêt implicite, soit ici 0,12 point de pourcentage. Les zones grisées correspondent aux intervalles de confiance à 68 % et 90 %.

Réponses à un choc restrictif de politique monétaire

Sources : données BCE, Eurostat et Krippner (2013 et 2014) ; calculs des auteurs.

Le modèle VAR estimé étant linéaire, les réponses des différentes variables ont le signe opposé si l'on considère un choc monétaire expansionniste. Nous constatons ainsi que la politique expansionniste menée par la BCE depuis 2009 n'a pas impacté le chômage, mais a augmenté les heures travaillées. Ces deux effets suggèrent que la politique monétaire a plutôt eu tendance à favoriser ceux ayant un emploi (la marge intensive) plutôt que ceux en recherche d'emploi (la marge extensive) sur le marché du travail. De plus, la politique expansionniste n'a eu qu'un faible effet positif sur l'inflation sous-jacente, tandis qu'elle a eu un effet positif plus fort sur la composante énergie du panier de biens des ménages. Là encore, ces deux effets suggèrent que la politique monétaire menée par la BCE a eu un effet plus néfaste sur le pouvoir d'achat des ménages les plus pauvres que sur celui des ménages les plus riches. Enfin la politique monétaire expansionniste a eu un effet positif sur l'indice Eurostoxx, ce qui tend à favoriser le patrimoine financier de ceux qui en ont un, donc les ménages les plus aisés.

Conclusion

Cette contribution s'intéresse aux effets redistributifs de la politique monétaire et plus particulièrement des mesures non conventionnelles. Les politiques d'achats d'actifs mises en œuvre par les banques centrales sont en effet suspectées d'avoir gonflé les prix d'actifs et baissé les taux d'intérêt, réduisant le rendement de l'épargne et alimentant les inégalités de richesse. L'analyse théorique suggère que les canaux de transmission de la politique monétaire vers les inégalités sont multiples et que nombre d'entre eux ont des effets opposés, si bien qu'il est a priori difficile d'affirmer que la politique monétaire modifie la répartition des revenus et des richesses dans un sens ou dans un autre. En ce qui concerne les mesures dites non conventionnelles, aucun élément ne permet d'affirmer qu'elles se transmettraient via des canaux spécifiques. Pour autant, en affectant directement le prix des actifs et en modifiant la structure par terme des taux d'intérêt, l'effet des PMNC sur les inégalités pourrait être amplifié. La question de l'importance de ces effets et de leur significativité est donc principalement empirique.

Nous contribuons également à cette littérature en illustrant certains effets macroéconomiques des PMNC. Notre ambition n'est pas de tester directement l'effet des mesures non conventionnelles mises en œuvre par la BCE sur les inégalités en zone euro, mais de montrer que la politique monétaire a des effets significatifs sur certaines variables qui ont une incidence sur les inégalités. Notre analyse suggère que la mise en œuvre de mesures non conventionnelles aurait un impact positif sur les cours boursiers, les heures travaillées et les composantes énergie et hors énergie de l'inflation.

Les banques centrales ont jusqu'à présent négligé la question des inégalités, prétextant de l'absence d'effets de leurs décisions sur celles-ci, au motif que les inégalités étaient essentiellement la résultante de choix sociaux et fiscaux nationaux. Nos résultats suggèrent que la politique monétaire pourrait avoir des effets sur les inégalités. Cela implique donc dans la zone euro une possible interférence entre les décisions prises par la BCE au niveau supranational et les choix démocratiques exprimés au niveau national.