Depuis au moins le début des années 1990, en réponse à la grave crise de la décennie précédente, les systèmes bancaires des pays de la CEMAC (Communauté économique et monétaire de l'Afrique centrale) ont connu de profondes restructurations. Celles-ci ont, par exemple, modifié la structure du capital social des banques avec une participation minoritaire des États limitée désormais, selon les recommandations de la Banque mondiale et du Fonds monétaire international (FMI) entre 10 % et 35 %1. Cette nouvelle configuration du capital social, qui a accordé une part importante au secteur privé dont l'objectif est de maximiser son profit, a suscité et entretenu la concurrence. Pour rester efficaces et compétitives, les banques ont dû mettre en place des stratégies anticoncurrentielles reposant, par exemple, sur le développement des barrières à l'entrée (Artus, 1990) et concurrentielles avec des innovations financières de produits et de procédés (Combé et al., 2013). S'inspirant des travaux de Chamberlin (1954), Pujal (2003) définit les barrières à l'entrée comme l'ensemble des obstacles établis par le législateur ou par les firmes (ici les banques) déjà en place pour réduire l'accès de celles qui souhaitent s'y installer. Autrement dit, elles visent à protéger les firmes installées contre la concurrence de nouvelles entrantes (Bing et al., 2013). Elles sont aussi le fait des pouvoirs publics avec pour objectif de protéger certaines industries contre la concurrence étrangère. Dans cette perspective, elles peuvent être de nature réglementaire, et non réglementaire.

La notion de barrière à l'entrée, dans une approche normative2, a été introduite dans la littérature par Bain en 1956. Elle a renouvelé l'analyse néoclassique de la concurrence essentiellement basée sur le comportement de marché. Ainsi la présence de fortes barrières à l'entrée dans un marché influence à la fois les comportements des firmes établies (incitation à la collusion), la structure du marché (maintien de la concentration) et les performances (facilité d'obtention des profits supranormaux). Initialement développée en économie industrielle, cette notion a trouvé un champ d'application fécond dans l'industrie de la firme bancaire. En dehors des barrières définies par les États et les institutions régionales et internationales spécialisées, les banques déjà installées cherchent à ériger plusieurs autres barrières à l'entrée, développant les stratégies de dissuasion en exploitant les économies d'échelle et la différenciation des produits, entretenant des surcapacités et profitant des avantages de coût absolu (Combes et al., 1997). Plus spécifiquement, sur le marché bancaire, les possibilités d'entrée dépendent de l'importance de l'ensemble de ses barrières à l'entrée, c'est-à-dire les différents coûts supportés par une banque pour son implantation et/ou le redéploiement de ses activités sur le marché (Artus et al., 1990). Plus ses coûts sont élevés, moins les banques en place seront menacées par l'entrée de nouvelles concurrentes (Dietsch et al., 2000).

De plus, depuis Porter (2005), la littérature distingue les barrières à l'entrée, d'une part, et à la sortie, d'autre part. Les premières naissent du caractère incertain de la décision d'investissement influencée par les caractéristiques techniques et structurelles de l'industrie considérée, mais aussi par les anticipations des producteurs potentiels. Les secondes se justifient, quant à elles, par la prise en compte des coûts irrécouvrables (sunk costs), considérés comme une immobilisation de capitaux, pouvant constituer un obstacle à l'entrée sur le marché considéré. Les barrières à l'entrée et à la sortie ne sont par conséquent pas immuables ou permanentes (Plihon et al., 2006). Elles évoluent régulièrement dans le temps du fait des mutations réglementaires et des conditions économiques, notamment en matière de la politique monétaire, de l'introduction des innovations technologiques et financières qui peuvent conduire à la suppression de certaines barrières et de l'émergence de nouvelles de nature totalement différente. Par ailleurs, Muldur (1993) soutient que la libre entrée3 ne signifie pas pour autant facilité d'entrée sur un marché, puisqu'elle dépend également de la capacité à produire (Demsetz, 1982).

De nombreuses études se sont intéressées dans les pays développés et certains pays émergents à l'identification des barrières à l'entrée dans l'industrie bancaire, et à l'analyse de leur impact sur les conditions de la concurrence interbancaire (Honoré et Le Roy, 2002 ; Nouy, 2013). De telles études sont, en revanche, assez rares dans les pays en développement. C'est le cas des six pays de la CEMAC, qui constituent avec les huit pays de l'Union économique et monétaire ouest africaine (UEMOA) les deux composantes de la zone franc africaine. En 1994, une Commission bancaire de l'Afrique centrale (COBAC) a été créée pour suppléer aux limites des structures nationales de réglementation bancaire qui existaient depuis les années 1970, mais qui s'étaient montrées incapables d'assurer efficacement les missions de contrôle et de régulation du système bancaire4 (COBAC, 2014). Les banques implantées dans la CEMAC sont principalement soumises à la réglementation communautaire, édictée par la COBAC, la BEAC (Banque des États de l'Afrique centrale) et les autorités monétaires. Cette réglementation communautaire est largement inspirée par les normes prudentielles édictées par le Comité de Bâle (OCDE, 2006).

L'une des particularités du système bancaire de la CEMAC est sa très forte concentration qui se traduit par un taux de bancarisation parmi les plus faibles du monde (en moyenne 15,7 % dans l'UEMOA et 14,6 % dans la CEMAC en 2014), loin de la moyenne de l'Afrique subsaharienne (29 %) et des pays en développement (53 %)5. Il s'agit, d'une part, de la concentration géographique avec une très forte localisation des banques dans les grandes villes au détriment des zones rurales, et des zones urbaines au détriment des zones périurbaines et, d'autre part, d'une concentration de l'activité6, avec un nombre limité de banques qui collectent l'essentiel des dépôts et octroient les crédits, donnant au marché une structure oligopolistique, et ceci malgré l'augmentation du nombre de banques enregistrées entre 2000 et 2014. Cette concentration se traduit par un coût de crédit élevé et une insuffisante rémunération de l'épargne.

Cette étude se fixe un double objectif : identifier les barrières à l'entrée du marché bancaire de la CEMAC et analyser le comportement des banques en situation concurrentielle. La suite de l'article est organisée de la manière suivante. La première partie est consacrée à l'identification des barrières à l'entrée sur le marché bancaire de la CEMAC. La deuxième partie analyse le comportement concurrentiel des banques consécutif à l'existence des différentes barrières à l'entrée. La troisième partie suggère quelques propositions susceptibles d'améliorer le fonctionnement du système bancaire de la CEMAC.

LES BARRIÈRES À L'ENTRÉE DU MARCHÉ BANCAIRE DE LA CEMAC

L'industrie bancaire se présente comme celle qui est historiquement la plus réglementée de toutes les activités industrielles. En effet, les premières réglementations ont été mises en œuvre aux États-Unis dans les années 1930, lors de la Grande Crise de 1929 avant de se généraliser à l'ensemble des pays occidentaux. C'est dans le cadre du processus d'africanisation des institutions monétaires et bancaires de la zone franc au début des années 1970, que les premières réglementations, très proches de celles appliquées par la Métropole sont adoptées. Ainsi une nouvelle banque désireuse d'exercer sur un marché doit préalablement sous certaines conditions obtenir des autorités compétentes un agrément. L'objectif est de limiter le taux de faillite et de garantir la stabilité du système bancaire considéré comme un bien public. Deux groupes des barrières peuvent dès lors être identifiés : les unes réglementaires et les autres non réglementaires.

Les barrières réglementaires

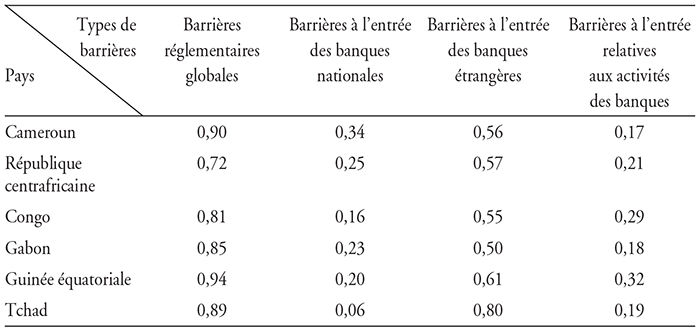

Ce sont les barrières objectives qui sont préalables à tout accès au marché bancaire et, de ce fait, ne peuvent pas être compensées et encore moins contournées (Plihon, 2008). Au début des années 1990, les restructurations ont permis de renouveler les barrières réglementaires. Il en existe de nombreuses catégories (cf. tableau 1 infra).

L'agrément à l'exercice bancaire

L'exercice de la profession bancaire dans la CEMAC est soumis à l'obtention préalable de l'agrément auprès du ministère des Finances du pays d'entrée souhaité par la banque, cela après avis conforme de la COBAC. La COBAC motive son avis favorable, au regard du programme d'activités projeté de la banque, des moyens techniques et financiers qu'elle souhaite mettre en œuvre, de la qualité des apporteurs de capitaux, de la compétence et de l'honorabilité de ses dirigeants ainsi que de son aptitude à réaliser ses objectifs de développement dans l'impératif d'assurer la sécurité des dépôts (Miotti et Plihon, 2001). Cet ensemble de conditions visent à s'assurer de la viabilité de la nouvelle banque et de sa résilience face à des crises majeures.

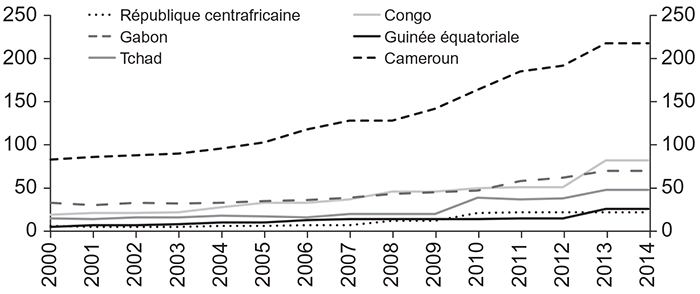

De même, une fois sur le marché, les exigences documentaires prescrites par la réglementation contribuent à entraver l'expansion géographique et le niveau d'activité des nouvelles banques. En conséquence, une telle situation renforce le pouvoir de marché des banques déjà installées. Ces dernières peuvent s'ériger en leader, confinant les nouvelles en suiveuses, d'une part, et, d'autre part, en limitant l'intensité de la concurrence, source de diminution des coûts des services financiers, lesquels sont très élevés dans la CEMAC. À titre illustratif, le nombre de guichets bancaires dans la CEMAC a connu depuis l'année 2000 une évolution constante (cf. graphique 1), davantage caractérisée par les performances macroéconomiques de l'ensemble des pays. Cependant la concentration des agences bancaires dans les grandes métropoles s'explique principalement par les stratégies organisationnelles et technologiques des banques. Par ailleurs, cette évolution met en exergue le fait que le nombre de guichets des banques à capitaux privés étrangers s'accroît alors que celui à capitaux privés nationaux diminue dans le temps. Le contenu de la réglementation prudentielle constitue donc une barrière importante à l'expansion bancaire dans la CEMAC, même si près de 98 % de demandes d'ouverture d'agences ou de guichets exprimées par les banques reçoivent un avis favorable. Celle-ci étant désormais plus sensible aux conditions économiques et financières qu'aux modifications réglementaires.

Évolution du nombre de guichets bancaires dans la CEMAC

Source : extrait des rapports d'activités de la COBAC.

La réglementation prudentielle

L'obligation qui est désormais faite aux banques de la CEMAC de respecter scrupuleusement les exigences réglementaires quantitatives, notamment en termes de fonds propres et ratio de liquidité, restreint fortement l'entrée sur le marché bancaire. Elle limite le niveau du volume d'activité que peuvent avoir les banques dans la mesure où une partie de leurs ressources permanentes doivent être mises de côté, afin de garantir la confiance des agents économiques vis-à-vis de la banque. Par conséquent, la constitution de ses réserves aussi bien pour le ratio de solvabilité que le ratio de liquidité limite la rentabilité d'intermédiation pour les actionnaires des fonds investis, lesquels ont pour objectif la recherche du profit (Aubier, 2007). Les perspectives d'un profit moins élevé dans ce cas peuvent conduire à limiter l'entrée de nouvelles banques. Dans la CEMAC, la mise en place de la COBAC, laquelle a édicté un ensemble de normes quantitatives de gestion de la liquidité, exige aux banques de détenir en permanence un coefficient de liquidité de 100 % au minimum, de manière à ce que leurs disponibilités à vue ou à moins d'un mois couvrent en totalité leurs exigibilités de même terme. Elle exige aussi de disposer d'un niveau de fonds propres de 8 % en fonction de leur activité et, partant, des risques auxquels elles sont exposées. En revanche, cela limite leur capacité d'octroi des crédits et nécessite aussi un niveau de fonds propres très élevés étant donné le profil très risqué des emprunteurs dans la CEMAC. Cette situation est liée notamment à l'environnement des affaires, ainsi qu'aux contraintes affectant la demande de crédits. Toutefois, selon McAfee et al. (2004), puis Pollin (2011), l'exigence de conformité à la réglementation prudentielle peut être une source d'aléa moral au sens où elle incite les banques à adopter des comportements plus risqués. L'existence des barrières réglementaires dans l'activité bancaire de la CEMAC est illustrée dans le tableau 1, où il ressort que globalement les banques sont en adéquation avec la réglementation prudentielle. Aussi, les barrières relatives à l'activité des banques rencontrent encore des difficultés à être respectées. Les banques à capitaux étrangers sont celles qui respectent le plus les normes prudentielles.

Barrières à l'entrée d'ordre réglementaire

dans la CEMAC

Source : calculs effectués par les auteurs à partir des rapports d'activités de la COBAC.

Les restrictions réglementaires à l'entrée de nouvelles banques ont été instaurées pour répondre à un taux élevé de faillites bancaires. Ces restrictions permettaient d'éliminer en premier lieu les banques à solvabilité douteuse. Les barrières réglementaires globales présentent le nombre de banques respectant les règles liées au rapport de liquidité et au coefficient de transformation à long terme, divisé par le total des banques présentes dans chaque pays, cela durant la période 2000 à 2014. En moyenne, elles traduisent une augmentation de 85 % en termes de restrictions à l'entrée et la plupart des banques en place respectent ces règles prudentielles. Ces ratios sont ensuite quantifiés sur une échelle de 0 à 1. Les scores les plus élevés indiquent une réglementation plus restrictive et donc des barrières plus élevées, car la réglementation prudentielle augmente le degré de concurrence dans l'industrie bancaire7. Les nouvelles banques ont une obligation de respecter ces normes.

Les barrières à l'entrée des banques nationales présentent le nombre de banques dont le capital est majoritairement détenu par des actionnaires domestiques. Ainsi 34,34 % des banques implantées dans la CEMAC ont pour actionnaires principaux des personnes (physiques ou morales) originaires de la CEMAC. La part des privés nationaux reculent passant de 25,7 % à 16,25 % au profit des privés étrangers qui détiennent maintenant plus de la moitié de l'ensemble des participations dans les banques de la Communauté (COBAC, 2014). À la fin de 2014, les établissements de crédit demeurent les principaux actionnaires de la plupart des banques de la sous-région, malgré une baisse de la fraction détenue. Ainsi, sur les cinquante banques en activité au 31 décembre 2014, 70 % du capital des banques étrangères sont détenus par un établissement de crédit. La structure de l'actionnariat des banques présente les particuliers et les sociétés commerciales disposant de la fraction restante du capital, en l'occurrence 17 %. C'est ainsi que la part des activités des banques étrangères est passée de 17 % à 32 % entre 2000 et 2014. Cette évolution explique le relatif désengagement des banques occidentales à construire des groupes panafricains.

Les capitaux des banques installées dans la CEMAC sont détenus à près de 60 % par les actionnaires résidents dans la sous-région à la fin de 2014. En tout état de cause, les chiffres disponibles à la fin de 2015 indiquent que les capitaux des banques installées dans la CEMAC sont détenus à près de 55 % par des actionnaires résidant dans la sous-région. À la même période, les holdings financiers implantés dans l'UEMOA détiennent 11 % des capitaux des banques en activité dans la CEMAC, tandis que ceux du Nigeria en possèdent 5 %. Les banques appartenant à des groupes bancaires occidentaux détiennent 21 % des capitaux bancaires de la Communauté, contre 8 % pour celles du Maghreb. Nonobstant leur présence majoritaire dans l'actionnariat bancaire dans la sous-région, les résidents CEMAC ne contrôlent qu'environ 36 % des établissements de crédit de la sous-région.

Les barrières non réglementaires

Les barrières non réglementaires font référence aux stratégies mises en place par les banques déjà installées pour dissuader les nouvelles entrantes (Cartapanis, 2011). Elles peuvent prendre la forme d'économie d'échelle, des stratégiques en terme d'économie d'envergure ou des surcapacités.

Les économies d'échelle

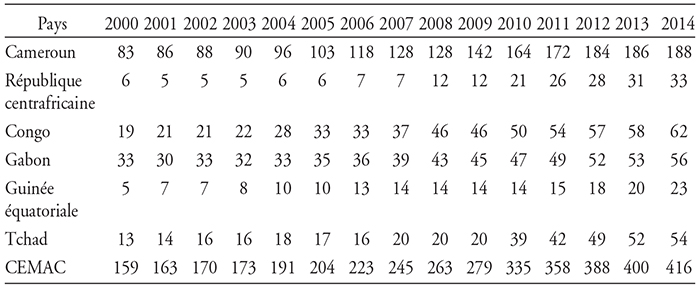

Les économies d'échelle apparaissent lorsque l'augmentation de la capacité de production n'exige pas un accroissement proportionnel des facteurs, des matières et des services utilisés dans la production (Idot et al., 2014). Elles constituent des barrières à l'entrée lorsque, pour produire efficacement, le concurrent potentiel est contraint de se doter d'un équipement d'une taille telle qu'elle lui impose d'alimenter une fraction substantielle du marché. En cas d'entrée à une échelle de production plus faible, il souffrirait de coûts nettement plus élevés que ceux correspondants à la taille optimale (Beck et al., 2006). La performance des banques a été rapprochée à la taille de leur réseau, appréciant l'existence d'économie d'échelle (cf. tableau 2).

Évolution du nombre d'agence des banques de la CEMAC de 2000 à 2014

Source : COBAC (2014).

Le réseau bancaire est passé de 159 à 416 agences entre 2000 et 2014. Cette croissance peut être plus importante que les capitaux investis pour le développement du réseau. Les barrières structurelles sont davantage liées à la situation de base d'un secteur comme les coûts et la demande, qu'à la stratégie mise en place par les banques déjà installées. Il est possible de quantifier ces barrières car, l'on connaît à l'avance le coût de construction d'une installation efficiente ou l'achat des facteurs de production. Le système bancaire ne peut plus être considéré comme une industrie parfaitement protégée de l'entrée effective de nouvelles banques (Krishnamurti et al., 2014). Les coûts sont décroissants du fait que les capacités de production sont construites pour permettre d'atteindre un niveau de production auquel les coûts monétaires sont minimisés. À mesure que la production croît vers ce point, les coûts fixes sont répartis sur une quantité de plus en plus importante d'unités produites et, de plus, au moins jusqu'à un certain point, les coûts variables diminuent eux aussi avec la production, ces évolutions entraînant une diminution des coûts unitaires. Cela vaut dans le court terme. Le progrès technique entraîne en effet dans le long terme une réduction des coûts. Une situation de surcapacité est une situation dans laquelle les coûts sont décroissants de façon statique, et non décroissants de façon dynamique en raison des innovations.

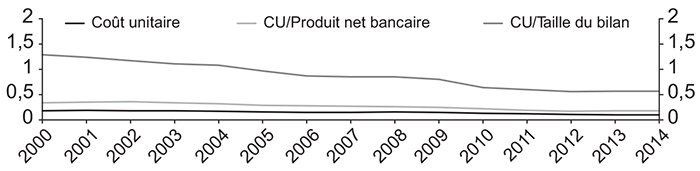

L'entrée de nouvelles banques empêche les banques dominantes d'accroître leur pouvoir de marché et de réaliser des profits excessifs à deux niveaux. Premièrement, l'existence d'économie d'échelle dans la fonction de coût s'explique par l'ampleur des investissements en capital fixe effectués par les banques de la CEMAC pour constituer un important réseau. Deuxièmement, l'évolution de l'échelle de la production va de pair avec une baisse des coûts unitaires (moyens) de production (nombre de banque/nombre de guichets), les coûts fixes étant étalés sur une production croissante (cf. graphique 2).

Économies d'échelle dans le secteur bancaire de la CEMAC

Source : d'après les auteurs à partir des rapports d'activités de la COBAC.

Les calculs confirment que les banques de la CEMAC ont effectivement réalisé des économies d'échelle significatives depuis le début des années 2000. En effet, on peut constater que les coûts opérationnels unitaires tendent à baisser sensiblement à mesure que s'accroît la production bancaire. Cette dernière est mesurée par le poids des banques dans le PIB et par le PNB (produit net bancaire). Lorsque la production bancaire est mesurée par le PNB, les économies d'échelle sont perceptibles, correspondant à la période de développement rapide des banques installées.

Les barrières à l'entrée d'ordre stratégique

Les barrières stratégiques sont érigées par les banques en place afin de protéger le marché. Elles peuvent résulter principalement du développement des économies d'envergure et des surcapacités.

Le développement des économies d'envergure

Il y a économies d'envergure quand la production simultanée de plusieurs produits est moins coûteuse que leur production séparée (Weill, 2002). L'une des sources est l'existence des avantages informationnels de coûts opérationnels dans la CEMAC. Ceux-ci peuvent ensuite être générés par des économies de variété lorsque la banque en place sert plusieurs marchés à la fois, tandis que l'entrant est souvent contraint de se concentrer sur un seul segment de marché (Classens et al., 2000). L'entrant ne pouvant pas être présent sur plusieurs marchés à la fois. Ils peuvent également être générés par l'apprentissage et l'accumulation de l'expérience (Honoré et al., 2002). D'autres coûts de changement peuvent être mis en place par les banques installées et sont de nature à accroître les barrières stratégiques (Cosimano et Hakura, 2011). Les économies de production8 mesurent les économies de coûts que permet la diversification des produits. En effet, les différents types d'outputs d'une banque multiproduits peuvent entretenir entre eux des interrelations qui impliquent que leur production jointe est plus (ou moins) efficace que leur production séparée. Dans ce cas, la banque aura intérêt à produire les combinaisons d'outputs pour lesquels il est le plus efficace.

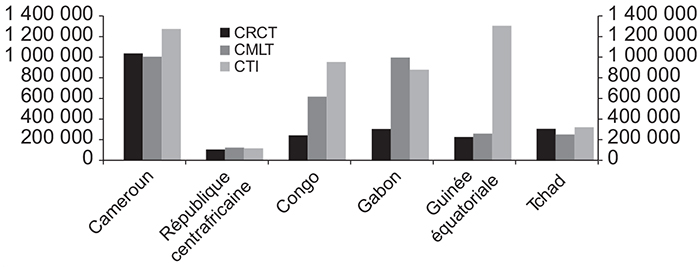

L'analyse des paramètres d'économies d'envergure dans la CEMAC permet d'identifier, pour les trois outputs retenus dans l'analyse de base en 2013 (crédits à court terme = CRCT, crédits à moyen et long termes = CMLT, crédits de trésorerie et interbancaire = CTI), les couples d'outputs dans la production desquels les banques sont les plus efficaces (cf. graphique 3 infra).

Cette situation peut s'expliquer par la segmentation du marché du crédit dans la CEMAC. En effet, les crédits de trésorerie sont attribués aux autres banques commerciales et les crédits de campagne sont destinés aux exportateurs de produits primaires. Seuls les autres crédits à court terme, les crédits à moyen et long termes ont les mêmes clients potentiels (ménages, entreprises, commerçants). La concurrence entre ces deux types d'outputs est donc réelle et semble aboutir à des déséconomies de production jointe entre eux. Seul le couple « autres crédits à court terme hors crédits de campagne » et « crédits à moyen et long termes » affiche des déséconomies de production. Il n'apparaît pas de relation particulière entre les autres types d'outputs (crédits de campagne, crédits de trésorerie et interbancaire). Ce résultat semble indiquer que les stratégies de diversification des produits ont un impact assez limité sur les coûts bancaires dans la CEMAC. Il pourrait être amélioré en classifiant le crédit selon son utilisation (immobilier, consommation, import-export, agriculture, etc.), mais de telles données ne sont pas disponibles.

Situation des économies de production des banques de la CEMAC

Source : extrait du rapport d'activités de la COBAC, 2013.

Surcapacité bancaire comme barrière à l'entrée

La surcapacité est mesurée par la progression des actifs des banques de la CEMAC. Une analyse du bilan des banques de la CEMAC met en lumière le fait qu'elles n'utilisent pas leur capacité de production à 100 %, afin d'augmenter la production et diminuer le prix, tout en réduisant le profit potentiel des banques entrantes.

Le taux d'utilisation consiste à évaluer le supplément imputable au fait que le niveau d'activité d'une banque est inférieur à celui que permettrait ses capacités courantes (cf. tableau 3 infra). Elle opère donc à un niveau d'activité inférieur alors qu'elle dispose des capacités qui lui permettraient d'opérer à un niveau supérieur et d'extraire ainsi toutes les économies d'échelle (Lasserre, 2010). Les surcapacités sont les capacités que toute banque « regrette » d'avoir installées. Des capacités de production jugées « normales » au moment où elles ont été introduites peuvent s'avérer « excédentaires ». Elles sont supérieures à celles qui permettraient à la banque de minimiser les coûts. Le graphique 4 (infra) montre que le taux d'utilisation des capacités des banques est à une large échelle dans la CEMAC, cela pour améliorer leurs équipements. Il est élevé et se situe en moyenne à près de 80 %.

Évolution du taux d'utilisation des capacités bancaires entre 2000 et 2014

Source : COBAC (2014).

Évolution du taux d'utilisation des capacités de 2000 à 2014 dans la CEMAC

Source : d'après les auteurs à partir des rapports d'activités de la COBAC.

L'encours des crédits bruts octroyés par les banques a plus que quintuplé entre 2000 et 2014, passant de 1253,8 milliards à la fin de décembre 2000, à 8 097,7 milliards à la fin de décembre 2014. Cette évolution de l'offre de crédits dans la sous-région n'est pas seulement imputable à une hypothétique action stratégique des banques (offre). Elle est aussi expliquée par une progression non négligeable de la demande de crédit, en raison notamment d'une croissance relativement stable et entretenue dans la sous-région au cours de cette période. Cela s'explique probablement par le renforcement de la rivalité stratégique entre banques qui s'est exprimée notamment sous la forme de production informationnelle (Brunnermeier et al., 2009). La réglementation bancaire peut également avoir déterminé l'apparition de surcapacités. La localisation et la densité du réseau des guichets sont déterminées par les contrôles des taux créditeurs. En principe, les surcapacités devraient être éliminées par le jeu de la concurrence. Mais, les forces du marché ne suffisent pas toujours pour produire ce résultat.

Au total, après l'identification des barrières à l'entrée dans le secteur bancaire de la CEMAC, convient-il maintenant d'apprécier l'évolution de son comportement dans un contexte de concurrence. En d'autres termes, les barrières à l'entrée peuvent-elles expliquer l'environnement concurrentiel des banques de la CEMAC ?

Comportement bancaire dans un environnement concurrentiel

Le système bancaire de la CEMAC restructuré laisse apparaître au moins deux paradoxes : une surliquidité bancaire dans un contexte de rationnement du crédit, d'une part, et une forte concentration bancaire sans innovations financières (Avom et Eyeffa-Ekomo, 2007 ; Nembot et al., 2011), d'autre part. Il est essentiellement dominé par des banques ayant des business models tournés vers le financement des grandes entreprises privées et étatiques. Ces caractéristiques sont généralement justifiées par des facteurs réglementaires et une pression concurrentielle qui limitent leurs activités, fondant ainsi leur aversion à la prise de risque (Hugon, 2007). L'entrée de nouveaux concurrents qui offrent des services innovants a conduit à une véritable recomposition du secteur. Nous mettons en évidence l'évolution des marges financières dans la CEMAC à l'aune de la progression réglementaire, en mettant un accent sur la différence des scores d'efficience allocative des banques selon les pays pour apprécier leur comportement dans un contexte de concurrence.

Évolution des marges financières et de la concurrence

Avec les restructurations, les banques ont progressivement consolidé leur marge d'intermédiation, malgré un faible engagement dans le financement de l'économie. Cette tendance s'est toutefois renversée avec une légère évolution positive de la variation des crédits à l'économie, qui est passée de 54,0 % en 2013 à 54,4 % des actifs cumulés à la fin de 2014 (COBAC, 2014). Celle-ci s'est ensuite traduite par une appréciation de la marge financière bien qu'affectée par la crise financière internationale avec un fléchissement de 23 % entre 2008 et 2010. Nous apprécions ses effets, successivement sur les conditions de banque et celles de la concurrence. L'analyse confirme une érosion progressive des barrières à l'entrée d'ordre réglementaire dans la CEMAC.

Une baisse des conditions des banques

La réglementation bancaire créée les conditions d'un développement des innovations financières. Elle impose en outre aux banques une adaptation permanente à l'évolution de la demande de la clientèle pour maintenir ou gagner les parts de marché. En effet, l'élargissement de la gamme des produits et des services bancaires peut constituer un frein à la compétition par les prix entre les banques. L'objectif étant de développer les relations de long terme avec la clientèle qui constitue une entorse à la concurrence du fait des avantages informationnels que tirent les banques installées (Heimler, 2000). De plus, l'effet réputation acquise par les banques déjà installées serait à l'origine d'un pouvoir de marché qui agit comme une barrière à l'entrée (Santos, 2001).

Ce pouvoir de marché est contraint aussi bien par la concurrence des banques présentes sur le marché, que par celles des banques qui souhaitent y entrer. Les freins à l'entrée renvoient à l'importance des barrières à l'entrée, c'est-à-dire aux coûts que doit supporter une banque pour s'installer sur le marché (Elliot, 2010). Ils peuvent accroître de manière artificielle les barrières à l'entrée et demeurent un des facteurs structurels clés pour expliquer les comportements et les performances des banques (Frison-roche, 2010).

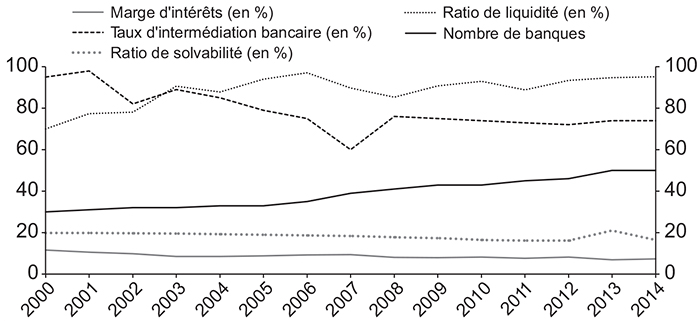

Ainsi, de ce fait, la marge d'intérêts dans la CEMAC accuse une baisse assez régulière depuis 2000, passant de 12 % à 8 %. Les effets de bilan et des taux d'intérêt influencent conjointement l'évolution de la marge bancaire effectuée sur les opérations avec la clientèle. Les performances bancaires sont en grande partie dépendantes du taux d'intermédiation et de la réglementation prudentielle (Levine, 2003). Le rendement moyen des différents prêts reste toujours corrélé à l'évolution du taux d'intermédiation bancaire, mais aussi du respect du ratio de solvabilité, et est imputable à l'intensification des conditions de concurrence. Les efforts des banques de la CEMAC pour respecter le ratio de solvabilité sont les facteurs explicatifs de ce phénomène. La relative stabilisation des coûts opératoires (1 %) constatée apparaît nettement insuffisante par rapport à l'érosion de la marge d'intérêts. Les banques de la CEMAC se comportent, en effet, de plus en plus comme des entreprises industrielles sous la pression concurrentielle. Leur fonctionnement s'appuie sur l'évolution des marges d'intérêts et des taux, mais aussi sur la progression réglementaire (cf. graphique 5).

Évolution des marges d'intérêts et des normes prudentielles dans la CEMAC

Source : d'après les auteurs à partir des rapports d'activités de la COBAC.

Les évolutions subodorent également que les politiques prudentielles plus fortes sont efficaces pour améliorer la concurrence et faciliter l'inclusion financière par une amélioration de l'accès des populations pauvres dans le système bancaire (Avom et Bobbo, 2013a). L'interprétation des marges nettes d'intérêts à titre de preuve d'une concurrence accrue, implique un lien positif entre la rigueur du dispositif prudentiel et le degré de concurrence. En d'autres termes, plutôt que de limiter la concurrence, nos données indiquent que des normes prudentielles plus fortes améliorent effectivement celle-ci. De même, la liquidité et les exigences de diversification sont sources de concurrence saine (Classens et al., 2014). Les politiques de surveillance contraignantes et indépendantes impulsent une concurrence bancaire accrue. La variation du ratio de liquidité contraint en moyenne 75 % des banques à justifier en permanence qu'elles disposent de ressources liquides et susceptibles de couvrir la totalité de leurs dettes dans un délai de très court terme. Parmi les 50 banques en activité dans la CEMAC à la fin de 2014, 41 ont enregistré un ratio de couverture des risques pondérés par les fonds propres nets supérieur ou égal au minimum à 8 %, contre 39 l'année précédente (COBAC, 2014). Enfin 37,3 % des banques ont un ratio de couverture des risques supérieur à 20 %. Elles représentent 23,4 % de la situation cumulée des banques de la CEMAC à la fin de 2014, contre 23,7 % en 2013. En moyenne, 82 % des banques respectent ce ratio, qui les protège contre les pratiques anticoncurrentielles et sert de garantie à l'entrant potentiel.

Une optimisation de la concurrence dans la CEMAC

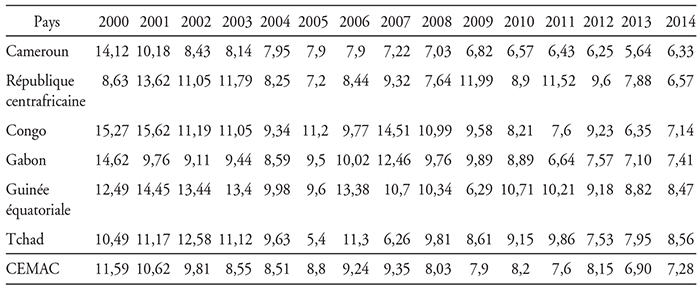

L'existence d'un système de supervision très strict et rigoureux est supposée contraindre le comportement de la banque en matière de prise de risque (Martinez et al., 2014) en divulguant la procédure de gestion du risque et leurs engagements hors bilan. Dans cette perspective, les normes réglementaires contraignent les banques à produire les états financiers consolidés afin de réduire le risque et d'optimiser la concurrence (Ginsburg et al., 2014). Face à la concurrence des institutions financières non bancaires soumises à une réglementation spécifiques, les banques de la CEMAC se trouvent défavorisées. Cela met en évidence le fait que le dispositif prudentiel n'est pas neutre du point de vue de la concurrence. Pour y faire face, il faudrait élargir le champ d'application de la réglementation sur l'ensemble des institutions financières. La réglementation prudentielle peut mettre les banques de la CEMAC dans une situation désavantageuse par rapport aux autres institutions financières non bancaires (Ayuk et Kobou, 2016). Il est utile de s'interroger sur les effets de la réglementation des fonds propres sur le niveau de concurrence bancaire. Les banques en place doivent avoir la possibilité de réagir, c'est-à-dire la possibilité de s'opposer véritablement à l'entrée d'un nouveau concurrent. Les théories de la réglementation ont proposé plusieurs mécanismes pour contrôler ces risques : la réglementation du capital, l'assurance des dépôts et le prêteur en dernier ressort (Barth et al., 2004). Toutefois la réduction du risque bancaire par la réglementation du capital n'est pas toujours valable, du fait que les crises bancaires ont continué à surgir (Carlton, 2004). Les autorités sont essentiellement chargées, d'une part, de contrôler les abus de position dominante lorsque celle-ci est acquise par croissance interne (contrôle des comportements) et, d'autre part, de contrôler l'émergence d'une position dominante lorsque celle-ci est obtenue par croissance externe (contrôle des concentrations). Les innovations financières, les développements technologiques et les fortes contraintes gouvernementales jouent également un rôle déterminant (Idot, 2014), réduisant ainsi la progression des marges d'intérêts, signe d'une rente financière faible (cf. tableau 4).

Progression des marges financières des banques de la CEMAC

Source : extrait des rapports d'activités de la COBAC.

Cependant, l'environnement dans lequel les banques évoluent est en pleine mutation, même en zone CEMAC. La concurrence s'accroît, tant à l'intérieur qu'à l'extérieur du secteur bancaire (Bouvatier et Lepetit, 2011). Il est essentiel que le système bancaire améliore sa gouvernance et mette à niveau sa capacité de supervision (Plihon, 2008). Face à un système financier toujours plus mondialisé et la présence croissante des banques multinationales, le système bancaire de la CEMAC est de plus en plus interconnecté. Les banques sont davantage exposées à de nombreux chocs externes, induisant la nécessité du renforcement d'une vigilance dans l'adoption de normes similaires pour ses propres marchés (Allen et Giovannetti, 2011). Au regard des effets pervers de la réglementation, il est important de mettre en évidence le comportement des nouveaux concurrents et d'analyser les scores d'efficience des banques.

Les stratégies concurrentielles des banques de la CEMAC

Les banques de la CEMAC qui ont su transformer leur organisation et leurs compétences ont eu accès à un marché mondial rentable et peu concurrencé. Elles ont réagi en adaptant leurs modes d'organisation, afin de faire face en termes de coûts aux nouveaux concurrents agressifs (La Porta et al., 2002). Les choix organisationnels et stratégiques de la banque déterminent en grande partie ses « capacités de manœuvre » en cas d'entrée de nouveaux concurrents (Demirgüç-Kunt et Huizinga, 2004). L'entrée de nouveaux concurrents qui offrent des services très innovants a bien entraîné une véritable recomposition du secteur bancaire. Cette nouvelle dynamique concurrentielle avantage les nouveaux entrants et les banques en place qui ont réussi à les imiter (Ahrend et al., 2009). Il s'agit d'imiter le savoir-faire des nouveaux et de dynamiser à moindre coût les produits bancaires (Dietsch, 2000).

Une stratégie basée sur la concentration des banques dans la CEMAC

La stratégie basée sur la concentration des banques dépend de la réaction à l'entrée des banques en place (Honoré et Le Roy, 2002). La banalisation du service bancaire peut donc conduire à la multiplication des entrées qui rendrait encore plus difficile le maintien des positions des banques. La rentabilité s'accompagne d'une concentration vers les activités les moins risquées. Le système bancaire camerounais représente à lui seul 58 % du total des bilans des banques de la CEMAC, cette concentration y est effective avec 55 % des dépôts et 61 % des crédits de toute la zone. Si l'on y ajoute deux autres (Ecobank et Standard Chartered Bank), la moitié du système bancaire concentre 89 % des dépôts. En matière de crédits, quatre banques (Société générale, BICEC, Afriland First Bank et Standard Chartered Bank) en distribuent 81 %. En outre, il faut souligner que deux banques (la Société générale et la BICEC) contrôlent le marché du crédit à hauteur de 44 %. En 2014, trois banques (Afriland First Bank, Société générale et BICEC) se partagent 50,5 % des parts de marché pour ce qui est du total de bilan, 49,8 % des parts de marché en termes de total des dépôts et 54,5 % des parts de marché en ce qui concerne le total des crédits. Le graphique 6 (infra) présente la part des trois premières banques (Afriland First Bank, Société générale et BICEC) dans le total du bilan.

Ratios de concentration des banques de la CEMAC

Source : COBAC (2014).

La concentration bancaire s'apprécie également au moyen de la répartition géographique des agences sur le territoire national. Si l'on considère une fois de plus le Cameroun, sur 188 agences bancaires que comptait le système bancaire camerounais en 2014, plus de 80 % sont regroupées dans les villes de Douala et de Yaoundé. Le graphique 6 présente le système bancaire camerounais, au vu des différents ratios de concentration, comme le marché le moins concentré de la CEMAC. Le niveau de concentration9 sur le marché bancaire dans les autres pays de la CEMAC peut également être apprécié à partir de l'indice Herfindahl-Hirschman (HHI). Cet autre indicateur de mesure de la concentration d'un marché est égal à la somme des carrés des parts de marché des entreprises présentes sur le marché considéré. Pour son interprétation, trois zones sont habituellement retenues : si l'indice HHI est inférieur à 1 000, la concentration du marché est considérée faible ; si l'indice HHI est compris entre 1 000 et 1 800, le marché est moyennement concentré ; si l'indice HHI est supérieur à 1 800, la concentration du marché est élevée. En termes de total de bilan, de dépôts et de crédits, le Cameroun présente un marché moyennement concentré avec un indice HHI compris entre 1 000 et 1 800, soit respectivement 1 201,3, 1 181,6 et 1 288,2. Cette situation reflète le dynamisme et la diversification du système bancaire camerounais comparativement aux autres pays de la CEMAC. Les systèmes bancaires les plus concentrés en termes de total de bilan, de dépôts et de crédits sont ceux de la Guinée équatoriale et de la République centrafricaine. Leurs indices de concentration des marchés bancaires ressortent respectivement à 2 985,6 et 3 208,9 s'agissant du total de bilan, à 2 818,4 et 3 632,6 en termes de dépôts, ainsi qu'à 5 197,4 et 2 858,5 pour ce qui est des crédits. Le niveau élevé de ces indices, comparativement aux autres pays de la CEMAC est imputable au faible nombre de banques (cinq en Guinée équatoriale et quatre en République centrafricaine) évoluant sur chacun de ces marchés, l'indice HHI étant décroissant lorsque le nombre de banque augmente. Au Congo et au Gabon, l'indice HHI s'établit tour à tour à 2 272,2 et 2 414,5 en termes de total de bilan, à 251,3 et 2 734,9 en termes de dépôts, ainsi qu'à 2 257,8 et 2 830,0 pour ce qui est des crédits. Le respect de telles règles (Bâle II) a un impact sur le résultat des banques, leur stratégie de gestion des activités et leur prise de risque (Avom et Bobbo, 2013b).

Efficience allocative comme stratégie concurrentielle

des banques de la CEMAC

Le concept d'efficience met en rapport l'efficacité avec les moyens engagés pour atteindre les résultats. L'efficience allocative ou de prix en constitue une des formes. Elle consiste d'abord à déterminer le coût de production total d'une banque, puis à situer ce coût total par rapport à l'efficience technique (indique dans quelle mesure une banque utilise de manière optimale les ressources physiques à disposition pour un niveau donné de production). L'efficience coût mesure la capacité d'une entreprise à utiliser ses inputs de façon à éviter tout gaspillage (efficience dite « technique ») et à choisir correctement les combinaisons d'inputs, compte tenu des prix de marché des inputs (efficience dite « allocative »). L'écart entre le coût total de production et l'efficience technique fournit une indication de l'inefficience d'une banque, dont l'origine réside dans une combinaison inadéquate des facteurs de production eu égard à leurs coûts (Clarke et al., 2005). Toutefois l'arrivée sur le marché de banques étrangères s'accompagne du risque de concurrence lorsque ces établissements dominent de façon disproportionnée le secteur en termes d'actifs et de filiales (Beck et al., 2011). Les banques étrangères qui ont la capacité d'obtenir des renseignements précis et confidentiels sur les emprunteurs, peuvent être tentées d'user de pratiques anticoncurrentielles par un « choix sélectif », tout en durcissant les termes du crédit restant pour les banques nationales (Detragiache et al., 2008). Cette situation peut avoir un impact négatif sur les petites entreprises et atténue l'effet positif résultant de l'entrée des banques étrangères (Kodongo et al., 2015 ; Odongo et al., 2015). Les scores d'efficience moyens par banque ont été calculés sur la période des six ans en utilisant la méthode DFA (distribution free approach).

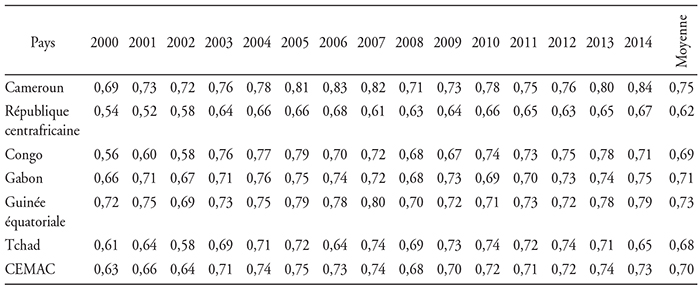

Évolution des scores d'efficience allocative des banques de la CEMAC (2000-2014)

Source : calculs des auteurs à partir des rapports d'activités de la COBAC.

La mesure de l'efficience10 fournit de précieuses indications aux gestionnaires dans la prise de décision, ainsi qu'aux pouvoirs publics sur les questions de réglementation (Koetter et al., 2011). Elle permet ainsi de comparer les structures de coûts des banques à la fois entre elles et dans le temps (Farrel, 1957). Les moyennes obtenues sont nettement inférieures à celles de Hasan et al. (1996) pour les banques japonaises (0,80), Bell et al. (1968) pour les banques américaines (0,83), mais supérieures à celles de Kablan (2009) pour les banques de l'UEMOA (0,67). Le marché bancaire de la CEMAC satisfait donc aux conditions préalables d'être à la fois informationnel, efficace, et transactionnel ou l'efficacité opérationnelle (où les coûts de transaction sont raisonnables et justes). Les flux de capitaux vont se diriger vers les lieux les plus efficaces, offrant ainsi un scénario rapport risque/récompense optimal.

En effet, l'augmentation des degrés d'efficience allocative des banques de la CEMAC se diffuse sur son niveau d'efficience moyen qui passe de 0,63 en 2000, pour atteindre 0,73 en 2014, traduisant ainsi une amélioration dans les combinaisons des inputs utilisés par les banques par rapport à leurs prix respectifs. Celle-ci pourrait avoir permis aux banques d'utiliser les économies d'échelle pour augmenter leur capacité de production (Plihon, 2006). Les efficiences extrêmes sont affichées par les banques camerounaises (0,75) et le minimum (0,62) pour la République centrafricaine. Des barrières à l'entrée persistent donc sur le marché bancaire empêchant l'entrée des banques les plus efficientes et par conséquent préviennent l'augmentation de la concurrence (Weill, 2002). Les grandes banques dans la CEMAC se classent mieux que les petites et ont de bonnes chances d'être plus rentables que celles qui s'en tiennent aux technologies moins récentes. Les mesures visant à promouvoir la concurrence dans la CEMAC devraient s'orienter vers la recherche de plus de contestable, l'amélioration de l'accès et de la qualité des informations auprès des banques.

En définitive, les banques de la CEMAC ont un comportement procyclique, du fait de la pression concurrentielle qui les incite à innover et à contourner les normes prudentielles. Ce comportement nécessite une adaptation permanente de la réglementation prudentielle, mais de meilleures pratiques d'évaluation des risques. La réglementation prudentielle impose aux banques la tenue de leur comptabilité et précise par ailleurs les conditions de transmission des états de synthèse à la BEAC et de leur publication (Massoud, 2013). La réglementation macroprudentielle suggère un processus global de renforcement de la concurrence bancaire (Scialom, 2011).

CONCLUSION

Cet article avait pour objectif d'identifier les barrières à l'entrée du marché bancaire de la CEMAC, d'une part, et d'analyser le comportement des banques en situation concurrentielle, d'autre part. Les barrières à l'entrée constituent un avantage concurrentiel pour les banques installées dans la CEMAC et les incitent à innover. Sur le plan méthodologique, l'article a mis en évidence la progression des marges financières des banques de la CEMAC entre 2000 et 2014 à la lumière des évolutions réglementaires de la sous-région. L'exploration analytique et statistique s'est faite par l'approche des scores d'efficience allocative. Ces scores sont ensuite quantifiés sur une échelle de zéro à un sur les marges nettes financières des banques.

Au terme de nos analyses, nous parvenons à quatre principaux résultats. Premièrement, le degré de restriction de la réglementation bancaire est lié aux marges financières nettes. Ainsi une augmentation de 85 % en termes de restrictions à l'entrée ou de restrictions des activités se traduit par une progression en moyenne de 8,71 % des marges d'intérêts financières, avec des variations d'un pays à l'autre. Cette nouvelle dynamique concurrentielle est avantageuse pour les nouveaux entrants qui ont réussi leur adaptation. Deuxièmement, les barrières à l'entrée d'ordre réglementaire sont source d'avantages informationnels pour les banques installées et incitent ces dernières à un comportement risqué. Les banques de la CEMAC n'ont produit en moyenne que 70 % de la quantité de crédits, de dépôts qu'elles auraient pu produire. Les contraintes exogènes (réglementaires) limitent leur capacité à réaliser leur production potentielle. Troisièmement, la tarification des crédits bancaires et les exigences des garanties se révèlent être des contraintes d'ordre réglementaire limitant l'accès aux services financiers proposés par les banques de la CEMAC. Quatrièmement, en présence d'asymétries d'information, la baisse de la marge d'intermédiation conduit les banques à sélectionner les projets les moins risqués et donc à mieux se soumettre à la réglementation dans la CEMAC.

Les résultats donnent lieu à des recommandations notamment, la nécessité de faire progresser à la fois les dispositifs macroprudentiels et microprudentiels, pour intégrer les facteurs non pris en compte par les barrières d'ordre réglementaire. Il est essentiel à ce niveau que le système bancaire améliore sa gouvernance et que la COBAC renforce son indépendance pour ainsi favoriser le développement d'un marché concurrentiel sain. Les mesures qui visent à promouvoir la concurrence devraient se concentrer sur le fait de rendre le secteur bancaire plus contestable, faciliter ainsi l'accès et la qualité des informations auprès des banques. Les exigences réglementaires et les besoins de la politique de concurrence doivent être coordonnés. Il est nécessaire de réfléchir sur les conditions de sortie des banques ne pouvant faire face à ce nouveau niveau de compétition, afin que cela puisse se faire sans accroître le risque systémique pour l'ensemble du système bancaire de la CEMAC.