Il est aujourd'hui largement admis que le développement financier est un moteur important de la croissance à long terme1. Une littérature abondante associe également l'ouverture commerciale et l'orientation des exportations à la croissance2. Mais on accorde moins d'importance aux interactions entre développement financier, commerce et croissance. Beck (2002) examine les liens qui existent entre développement financier et échanges de produits manufacturés à l'aide d'une analyse de régression portant sur plusieurs pays et basée sur des données récentes, et constate que la finance a une incidence considérable sur les exportations et la balance commerciale des produits manufacturés. Parallèlement, Baltagi et al. (2009) observent que le commerce est un déterminant significatif du développement financier. Bordo et Rousseau (2012) étudient un panel d'économies – désormais développées – de 1880 à 2010 et relèvent des corrélations croisées entre développement financier et commerce avant 1914, qui disparaissent après la Seconde Guerre mondiale.

Les conclusions mitigées pour la période d'après-guerre reflètent probablement la complexité des interactions internationales modernes. Pourtant la fin du xixe siècle et le début du xxe siècle sont souvent considérés comme une ère d'intégration des économies en rapide expansion d'Europe et des Amériques et représentent une période au cours de laquelle les interdépendances internationales étaient plus simples. La plupart de ces économies ont également développé des systèmes financiers efficaces à cette époque. Dans cet article, nous réalisons une analyse en panel dynamique et une analyse des séries temporelles individuelles pour dix-sept économies, afin d'étudier le lien entre développement financier, commerce et production de manière plus détaillée et sur une période historique plus longue (1850-1929) que les études précédentes3. Nous constatons que le développement financier était un facteur clé du commerce et de la croissance et que les liens directs entre commerce et croissance, lorsqu'ils existaient, avaient tendance à présenter une corrélation négative conformément à O'Rourke et Williamson (1999) et O'Rourke (2000).

La période 1850-1929 a été déterminante pour de nombreuses économies – aujourd'hui développées, mais émergentes à l'époque – qui se sont homogénéisées du point de vue politique, ont procédé à d'importantes réformes de leurs structures économiques et industrielles et ont œuvré à l'ouverture de leurs marchés. Bordo et al. (1999) et Obstfeld et Taylor (2001), par exemple, montrent que les marchés financiers internationaux étaient étonnamment bien intégrés à la fin du xixe siècle, avec des capitaux qui circulaient librement entre les pays en réponse aux taux de rendement. L'économie mondiale a renversé le processus de mondialisation rapide après la Première Guerre mondiale, mais à ce moment-là, la plupart des pays avaient établi des bases financières modernes et connaissaient une croissance soutenue – jusqu'à ce que la Grande Dépression vienne interrompre ces progrès.

Empirisme

Afin d'étudier les relations historiques entre développement financier, commerce et croissance durant la première vague de mondialisation, nous nous référons à un certain nombre de sources de données. Les données relatives à la population, à M3, aux échanges commerciaux ainsi qu'au PIB (produit intérieur brut) et à son déflateur sont issues de feuilles de travail sous-tendant les travaux de Bordo et Jonung (1987), Obstfeld et Taylor (2000) et Rousseau et Wachtel (1998). La masse monétaire au sens large (M3) nous sert de mesure générale du développement financier et la somme des exportations et des importations reflète l'ampleur des échanges internationaux et de l'ouverture internationale. Nous convertissons toutes les variables en valeurs réelles par habitant à l'aide des données relatives à la population et du déflateur du PIB et prenons leurs logarithmes naturels avant analyse.

Couramment utilisée dans les études portant sur la relation finance-croissance (même dans celles s'appuyant sur des données ultérieures à 1960), M3 est le seul agrégat largement représentatif qui reflète la quantité de passifs liquides créés par le système bancaire pour un nombre suffisant de pays dès 18504. Normalisé par la population, il reflète l'intensité des services bancaires et est vraisemblablement lié à leur diffusion. En termes d'identité de la quantité, la relation dynamique entre masse monétaire au sens large et production que nous proposons reflète un processus d'ajustement dans lequel des hausses de la masse monétaire au sens large abaissent temporairement la vitesse de circulation jusqu'à ce que la production s'ajuste à la hausse, avec la vitesse atteignant un point où la profondeur du système financier (autrement dit, M3/PIB, l'inverse de la vitesse) dépasse le point de départ en raison de rendements décroissants.

Plus précisément, nous considérons d'abord un vecteur autorégressif (VAR) en panel afin d'évaluer la taille et la direction des relations dynamiques entre production, développement financier et commerce, de la forme :

où yj,t correspond au PIB du pays j au temps t, fj,t correspond à la masse monétaire au sens large, rj,t correspond à la somme des exportations et des importations, k correspond au nombre de décalages, ηj correspond à un effet fixe-pays, Φt correspond aux effets fixes par années et ɛj,t correspond à une perturbation aléatoire ayant une distribution à peu près normale5.

Nous estimons le modèle à l'aide de l'estimateur LSDV (variables fictives obtenues selon la méthode des moindres carrés) et de l'estimateur MMG en système développés par Arellano et Bover (1995) et Blundell et Bond (1998)6. Après avoir estimé le VAR en panel, nous calculons des tests F sur les blocs de coefficients, afin d'étudier la force et la direction des relations dynamiques dans le système.

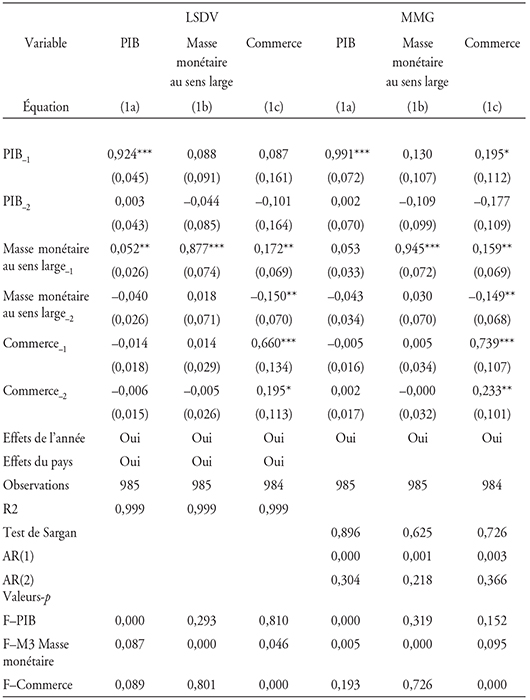

Le tableau 1 (infra) présente les coefficients et les statistiques des tests pour les VAR en panel avec k = 2, sélectionnés au moyen d'une série de tests de rapports de vraisemblance emboîtés. Les coefficients de la masse monétaire au sens large ont une somme positive dans l'équation de production (1a), tandis que ceux du commerce ont une somme négative. Les tests F issus de l'estimation LSDV indiquent le rôle prépondérant de la masse monétaire au sens large et du commerce dans le PIB au seuil de 10 %. Il n'existe aucune preuve de rétroaction du PIB à la masse monétaire ou au commerce, tandis que des éléments attestent un rôle positif et prépondérant de la masse monétaire dans l'équation du commerce (1c) au seuil de 5 %. Les résultats MMG sont qualitativement similaires, sauf que le commerce n'est plus significatif dans l'équation de la production. Les tests de Sargan ne rejettent pas les restrictions de suridentification du modèle et rien n'indique la présence d'une autocorrélation de second ordre dans les résidus. Dans l'ensemble, les panels dynamiques fournissent des données compatibles avec un rôle prépondérant de la masse monétaire au sens large dans la production et le commerce ; autrement dit, les innovations en matière de M3 font évoluer positivement la production et le commerce, et non l'inverse7.

Estimations LSDV et MMG en panel des systèmes VAR

Notes : le tableau présente les estimations LSDV (gauche) et MMG en système (droite) des VAR en panel avec deux décalages des variables du système et les écarts types robustes entre parenthèses. Les colonnes correspondent aux équations (1a) – (1c) figurant dans le texte. Les valeurs-p des tests F relatives à l'exclusion du bloc PIB, masse monétaire au sens large et commerce sont présentées dans la partie inférieure du tableau, de même que les valeurs-p des tests de Sargan des restrictions de sur-identification du modèle MMG et des tests pour les erreurs autorégressives AR (1) et AR (2). *, ** et *** indiquent une pertinence statistique aux seuils de 10 %, 5 % et 1 %, respectivement. Les écarts dans les données pour la France (1914-1920) et l'Allemagne (1914-1924) sont traités comme des valeurs manquantes.

Source : calculs des auteurs.

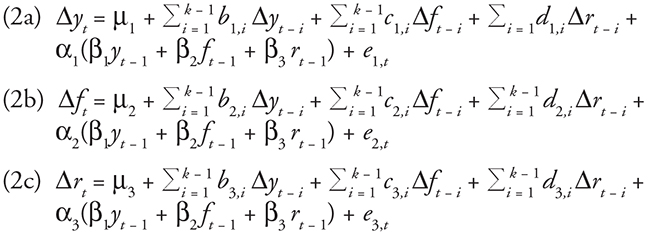

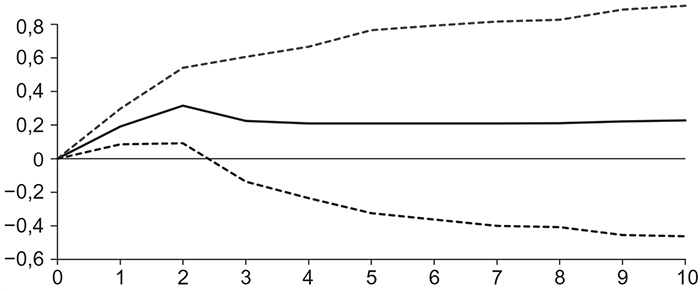

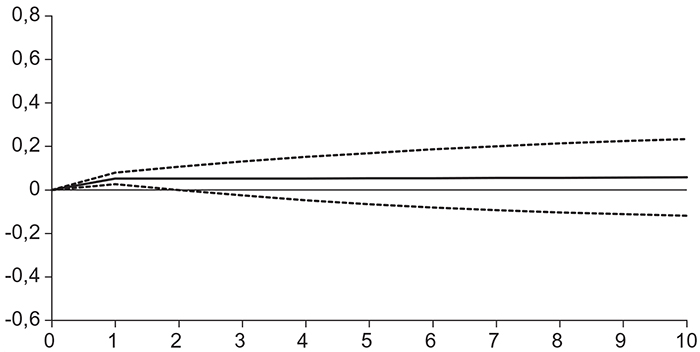

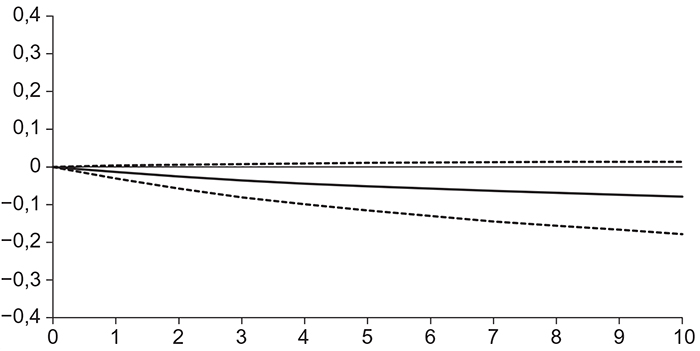

Les graphiques 1 (infra) incluent une sélection de réponses impulsionnelles nulles cumulées obtenues à partir du panel LSDV pour des horizons de dix ans avec des bandes d'un écart type8. Les chocs touchant la masse monétaire au sens large affectent à la fois la production et le commerce, positivement et durablement ; les réponses cumulées augmentent fortement pendant deux ans avant de se stabiliser progressivement et les bandes d'écart type les plus basses se maintiennent au-dessus de zéro pendant trois ans. En revanche, les réponses aux chocs unitaires touchant le commerce révèlent un effet bien plus limité à la fois sur la masse monétaire au sens large et sur la production, avec la bande d'écart type la plus basse pour la réponse cumulée de la masse monétaire ne coupant jamais l'axe zéro et une réponse négative de la production tout le long de l'horizon à dix ans. Ces résultats sont compatibles avec notre interprétation des tests de Granger en panel.

Nous explorons à présent les fondements des résultats du panel en estimant des modèles VAR et VECM (modèles vectoriels à correction d'erreur) séparément pour chacun des dix-sept pays. Les spécifications du modèle VAR sont semblables à celles de l'équation 1, mais sans les effets fixes et les indices des pays. Sims et al. (1991) indiquent que les seuils sont appropriés pour une inférence classique dans des VAR à trois variables lorsque les variables individuelles ont des racines unitaires et que le système a un vecteur de cointégration unique9. Nous obtenons le VECM en transformant le VAR standard de la façon suivante :

où β1, β2, et β3 sont des poids qui forment une combinaison linéaire stationnaire des données (le terme de « correction d'erreurs » ou TCE). Une variable, par exemple le développement financier, est dite « faiblement exogène » ou « de forçage » pour la production dans la durée lorsque le coefficient sur le TCE (autrement dit, α2) n'est pas significatif dans l'équation de la masse monétaire au sens large (2b), mais que α1 est significatif dans l'équation de la production (2a). La direction de l'effet peut être déduite des signes des coefficients α dans chaque système et des poids β sur la variable de forçage. La MCO équation par équation est efficace pour obtenir des estimations dans la mesure où nous n'imposons pas de restrictions sur les coefficients et où les équations dans chaque système incluent les mêmes variables prédéterminées dans le membre de droite.

Sélection de réponses impulsionnelles basées sur le VAR en panel

Graphique 1a

Effet de la masse monétaire au sens large sur le commerce

Graphique 1b

Effet de la masse monétaire au sens large sur la production

Graphique 1c

Effet du commerce sur la masse monétaire au sens large

Graphique 1d

Effet du commerce sur la production

Note : les graphiques 1a et 1b présentent les réponses du commerce et de la production réels par habitant à un choc unitaire unique ayant touché la masse monétaire au sens large réelle par habitant, tandis que les graphiques 1c et 1d montrent les réponses de la masse monétaire au sens large et de la production à un choc unitaire unique ayant touché le commerce. Le classement des variables tel que suggéré par les tests d'exclusions de blocs est : en premier, la masse monétaire au sens large, en deuxième, le commerce et en troisième, la production. Les lignes continues représentent les réponses impulsionnelles moyennes qui résultent de 2 500 tirages aléatoires dans la distribution des coefficients VAR, et les lignes en pointillés correspondent aux bandes d'un écart type.

Source : voir la description des graphiques (supra).

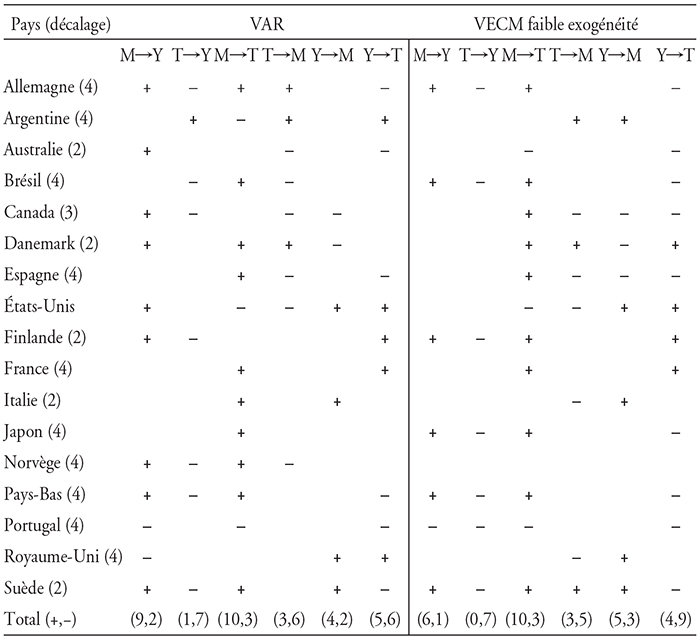

Le tableau 2 (infra) résume les résultats des séries temporelles individuelles. Un signe plus (+) indique que la somme des coefficients pour l'effet directionnel spécifié dans l'intitulé de la colonne est positive et significative du point de vue statistique au seuil de 10 % ou moins, tandis qu'un signe moins (–) indique un effet négatif. La partie gauche du tableau présente ces effets pour des tests de causalité de Granger basés sur des VAR à seuils, tandis que la partie droite rapporte des cas de faible exogénéité tels que décrits supra. La caractéristique remarquable du tableau 2 est la régularité avec laquelle la masse monétaire au sens large agit en tant que variable de forçage sous-tendant la production (colonne 1) et le commerce (colonne 2), même si, bien entendu, elle ne le fait pas de manière uniforme dans les dix-sept pays. La masse monétaire au sens large stimule la croissance au sens de Granger ou par le biais d'une faible exogénéité (autrement dit, dans la durée) dans onze pays, tandis qu'elle stimule le commerce dans douze pays. Nous remarquons que quatre pays (Argentine, Brésil, Espagne et Portugal), dans lesquels la masse monétaire au sens large n'a eu aucune incidence sur la production, n'avaient pas encore entamé de transformation industrielle moderne en 1929. Fait intéressant, il y a sept pays dans lesquels le commerce a eu un effet négatif significatif sur la production (colonne 2). Cela est cohérent avec O'Rourke (2000) et Bordo et Rousseau (2012), qui montrent que la corrélation positive généralement observée entre commerce et production dans les différents pays durant la période ayant suivi la Seconde Guerre mondiale ne se vérifiait pas de manière universelle avant 1929. Par exemple, certains pays de l'échantillon, tels que le Canada, connaissaient une expansion rapide bien qu'ils fussent protectionnistes.

Résumé des résultats VAR et VECM

Note : la partie gauche du tableau résume les valeurs-p significatives du point de vue statistique obtenues dans les systèmes VAR à seuils (équations 1a – 1c) par pays. Les longueurs de décalage (k) des VAR sont indiquées entre parenthèses à côté du nom de chaque pays ; les VECM (équations 2a – 2c) indiquées dans la partie droite du tableau utilisent des décalages (k – 1) en différences premières. Un signe plus (+) indique que le lien directionnel donné par l'intitulé de la colonne est positif et significatif au seuil de 10 % ou moins, tandis qu'un signe moins (–) indique un effet négatif au seuil de 10 % ou moins. La partie droite du tableau reprend les termes MCE significatifs du point de vue statistique basés sur les estimations VECM. Dans le tableau, Y correspond au PIB, M à la masse monétaire au sens large et T à l'ouverture commerciale.

Source : calcul des auteurs.

Discussion

Les résultats de panel tout comme les résultats des séries temporelles individuelles suggèrent que le développement financier a une incidence positive et directe sur le commerce et la croissance. La finance peut influencer la croissance au moyen de canaux familiers tels que l'assouplissement du financement extérieur et une meilleure affectation de l'épargne. Pourtant les entreprises et les industries ayant un meilleur accès aux modes de financement peuvent également accroître leur production au point de pouvoir exporter (Beck, 2002). Ce second effet est particulièrement important dans la période que nous étudions, alors que les améliorations en matière de processus et de transport ont permis d'acheminer de plus en plus de biens variés dans les ports mondiaux, et qu'une expansion du crédit commercial et des marchés des effets et des bons a également favorisé le commerce. Une fois la première vague de mondialisation déclenchée par cette impulsion financière, les perturbations commerciales survenues après la Première Guerre mondiale n'ont pas pu enrayer la mobilisation des ressources nationales qui avait commencé.

Au premier abord, le signe négatif et significatif du commerce sur la croissance et l'absence d'effets qui se renforcent mutuellement entre développement financier et commerce sont surprenants. Bien que la prudence soit de mise en raison de l'incertitude des modèles et de données bruitées pour les pays à ces premiers stades de l'internationalisation du commerce et des échanges, nos résultats pourraient indiquer une éviction temporaire de la production nationale le long d'une trajectoire de transition. Cela suggère que nous ne devrions pas écarter complètement la possibilité d'un rôle positif du commerce dans la croissance économique. Demetriades et Rousseau (2011) observent, dans les données ultérieures à 1960 pour 84 pays, que les liens entre commerce et finance sont forts dans les pays à revenus moyens, mais pas dans les pays à revenus plus faibles ou plus élevés. Étant donné que notre échantillon couvre un assortiment de pays à revenus faibles et à revenus moyens (selon les critères actuels), il n'est peut-être pas surprenant que le commerce ne soit pas encore devenu un moteur du développement financier.

Conclusion

Nous étudions les interactions entre masse monétaire au sens large, commerce et croissance pour dix-sept économies entre 1850 et 1929, et constatons que la masse monétaire au sens large est une force fondamentale sous-tendant à la fois la production et le commerce. L'ouverture commerciale n'a pas d'effets positifs directs sur la masse monétaire au sens large, ni sur la production. Ces observations relatives à la première vague de mondialisation soulignent les avantages pouvant être obtenus lorsqu'on fait du développement financier une priorité dans les pays émergents cherchant une meilleure intégration dans la nouvelle économie mondiale.