La crise de la zone euro a révélé trois erreurs majeures de conception. La première erreur fut de réaliser une union monétaire sans se rendre compte que l'essentiel de la création monétaire ne viendrait pas de la Banque centrale européenne1 (BCE), mais des banques commerciales. En zone euro, les billets et les pièces en circulation représentent moins de 10 % de la masse monétaire au sens large, dont l'essentiel est constitué de dépôts bancaires. Laisser chaque État membre réguler et surveiller ses banques, c'était placer 90 % de la masse monétaire commune sous la surveillance des seules instances nationales. On connaît le résultat.

La deuxième erreur est l'incohérence du traité de Maastricht. Si la BCE a interdiction de monétiser les déficits, si les États membres ne sont pas redevables des dettes des autres pays, alors, logiquement, un État peut être amené à faire défaut sur sa dette. Cependant un tel défaut n'a pas été envisagé au moment de la signature du traité. Pire, les régulateurs ont laissé croire que toutes les dettes publiques étaient sans risque, en les comptant indifféremment pour rien dans le calcul des exigences de capitalisation des banques. Les marchés en ont conclu que la règle de non-renflouement ne serait pas appliquée, ce qui a maintenu les taux d'intérêt de tous les pays quasiment au niveau allemand, jusqu'à la panique grecque, couronnée d'une restructuration des dettes détenues par le secteur privé (pour plus de 100 Md€), en 2012.

La troisième erreur de conception fut de négliger la coordination des politiques économiques entre États membres. Ici aussi les choses étaient prévisibles. Avec un seul taux de change et un seul taux d'intérêt, des taux d'inflation différents allaient inévitablement mener à une divergence des prix relatifs et des taux d'intérêt réels. Avec autant de politiques budgétaires différentes que d'États membres, il serait en outre difficile de réagir à une crise majeure touchant l'ensemble de la zone euro. C'est exactement ce qui s'est produit. Les « grandes orientations de politique économique », prévues par le traité pour coordonner les politiques économiques, n'ont pas été prises au sérieux par les gouvernements de la zone euro. Et si l'on excepte l'année 2009, la stratégie budgétaire d'ensemble de la zone euro a brillé par son absence.

Le premier défaut est aujourd'hui en voie de correction, avec la mise en place progressive de l'union bancaire qui a transféré à un contrôleur unique la surveillance des grandes banques de la zone euro et a établi des règles de restructuration communes. Certes l'union bancaire est encore loin d'être achevée, mais au moins le chantier a-t-il été engagé.

Le traitement du deuxième défaut – l'incohérence de la doctrine quant aux situations d'insolvabilité des États – est en cours de discussion. La difficulté vient de l'importance des détentions de dettes souveraines nationales à l'actif des banques commerciales : toute restructuration de dette publique entraînerait mécaniquement une perte pour les banques qui les détiennent, avec le risque de déclencher une nouvelle crise bancaire. Pour inciter les banques à diversifier leurs portefeuilles de dettes souveraines, il faudrait imposer des limites quantitatives à leur exposition par débiteur public, ou bien prendre en compte les risques souverains dans le calcul des exigences en fonds propres des banques2. La difficulté est alors celle de la transition : si les banques italiennes vendent des obligations publiques italiennes, il n'est pas certain que les banques des autres pays acceptent de les acquérir sans baisse de prix et donc avec dévalorisation des actifs concernés (et pertes pour les banques vendeuses). Une manière de contourner la difficulté serait d'exempter des limites quantitatives ou des pondérations des paniers de dettes souveraines reproduisant, par exemple, la répartition du produit intérieur brut (PIB) de la zone euro (25 % de Bund allemand, 20 % d'OAT – obligations assimilables du Trésor – françaises, etc.). Toutes les banques seraient alors incitées à détenir l'intégralité du panier qui pourrait être structuré de manière à offrir un véritable actif sûr à la place des obligations souveraines (Brunnermeier et al., 2016).

Le troisième défaut de conception de l'union monétaire – le manque de coordination des politiques économiques – a quant à lui fait l'objet d'une attention soutenue, mais avec des résultats limités. De fait, il est très difficile de coordonner des politiques dont la responsabilité reste au niveau national. Certes les États membres ont signé le Pacte de stabilité et de croissance (PSC) limitant leurs marges de manœuvre budgétaires. Ils ont aussi accepté l'article 121.1 du traité : « Les États membres considèrent leurs politiques économiques comme une question d'intérêt commun et les coordonnent au sein du Conseil. » Mais dans les faits, ils ont beaucoup de mal à accepter toute interférence extérieure dans la conduite de leurs politiques économiques. Nous nous intéressons ici à cette question en commençant par la politique budgétaire avant d'élargir l'analyse à l'ensemble des politiques économiques.

Politiques budgétaires : coordination ou intégration ?

Le système budgétaire européen

Introduit en 1997 en complément au traité de Maastricht, le PSC s'est complexifié au fil des ans notamment pour devenir plus « intelligent » (Bénassy-Quéré et Cœuré, 2014). Inévitablement, il est devenu complexe : en 2016, la notice de son utilisation (Commission européenne, 2016) comptait 236 pages. Son objectif initial était d'assurer la soutenabilité budgétaire de chaque État membre de manière à ne pas mettre en danger la solvabilité des banques de la zone euro, appelées à détenir ces dettes (Eichengreen et Wyplosz, 1998). Malgré les réformes successives du PSC, l'objectif de discipline budgétaire n'a pas varié. Elles ont seulement visé à rendre le dispositif plus flexible (prise en compte des réformes structurelles ou du cycle d'activité), mais aussi plus mordant (dispositif d'alerte précoce, décisions prises à la « majorité inversée » du Conseil3).

En juin 2015, le Rapport des cinq présidents affirmait qu'en plus de rester soutenables, les politiques budgétaires dans la zone euro devraient contribuer à une orientation budgétaire adéquate au niveau agrégé. En novembre 2016, au début du « semestre européen » destiné chaque année à coordonner les politiques économiques des États membres, la Commission européenne a préconisé une expansion budgétaire coordonnée de 0,5 % du PIB pour 2017. Cette recommandation s'adressait aux pays non contraints par le PSC (ou par un programme d'ajustement), au premier rang desquels l'Allemagne qui a rapidement fait savoir son opposition à cette orientation. D'un point de vue strictement allemand, une expansion budgétaire n'avait rien de naturel en 2017, année de plein-emploi. Une légère expansion budgétaire était prévue (0,2 % du PIB en termes structurels), rien de plus. Pourquoi modifier sa politique budgétaire si le problème était ailleurs dans la zone euro ?

La politique budgétaire obéit à un processus institutionnel codifié : le budget est proposé par le gouvernement et voté par le parlement national. Pour insuffler une véritable coordination des politiques budgétaires, il faudrait que chaque parlement national prenne en compte les besoins de la zone euro dans son ensemble. Or les parlementaires d'un pays ne sont pas élus avec les voix de citoyens d'autres pays européens. Ils n'ont donc aucune raison de prendre leur point de vue en compte, sauf si la situation dans d'autres pays peut rétroagir sur la situation nationale (comme ce fut le cas avec la crise grecque). On le voit, la coordination des politiques budgétaires ne peut être que l'exception et non la règle. Les tentatives de faire coopérer les parlements nationaux avec le Parlement européen n'ont pas fondamentalement modifié la situation.

En octobre 2016 a été mis en place un Conseil européen de politique budgétaire, chargé de conseiller la Commission européenne dans trois domaines : l'application du PSC dans les différents États membres, l'orientation souhaitable de la politique budgétaire agrégée de la zone euro et la coordination des conseils nationaux de politique budgétaire (comme le Haut Conseil des finances publiques en France). Si cette évolution est positive (Bénassy-Quéré et Ragot, 2015), elle ne modifie pas le problème institutionnel mentionné supra.

Performances du système budgétaire européen

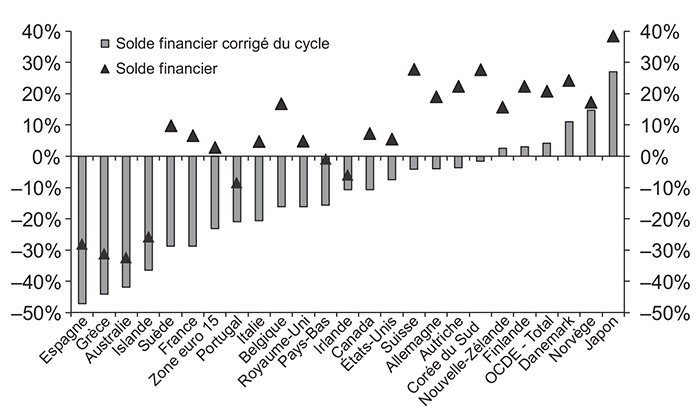

Les difficultés à faire émerger une politique budgétaire coordonnée auraient moins de conséquences si, au niveau de chaque État membre, la politique budgétaire était stabilisante : expansionniste en phase basse du cycle, restrictive en phase haute. Ce n'est pas le cas dans la zone euro. Le graphique 1 (infra) montre qu'en moyenne au cours de la période 1995-2016, le solde budgétaire agrégé de la zone euro, corrigé du cycle d'activité, a augmenté en phase basse du cycle, tandis qu'il a en moyenne diminué en phase haute : la politique budgétaire « discrétionnaire »4 a en moyenne accentué plutôt qu'atténué le cycle d'activité. Il montre aussi que la plupart des pays de la zone euro ont eu ce comportement déstabilisant, à l'exception de l'Allemagne et de la Finlande, dont la politique budgétaire discrétionnaire a été neutre en moyenne (réagissant peu au cycle d'activité).

Toujours sur la même période, la zone euro a compensé le caractère déstabilisant de sa politique budgétaire discrétionnaire par des stabilisateurs automatiques puissants : la variation du solde financier (non corrigé du cycle) est peu corrélée à l'écart de production sur l'ensemble de la période. En Allemagne, les stabilisateurs automatiques ont permis au solde budgétaire d'augmenter en phase haute du cycle et de diminuer en phase basse. En Espagne et en Grèce, toutefois, les stabilisateurs automatiques n'ont pas permis de renverser le caractère très déstabilisant de la politique budgétaire discrétionnaire.

Corrélation entre l'écart de production* et la variation du solde budgétaire**, 1995-2016

* Écart relatif entre le PIB et le PIB potentiel, en %.

** Variation du solde financier en % du PIB ou variation du solde corrigé du cycle en % du PIB potentiel.

Source : calculs de l'auteur à partir d'OCDE (2016).

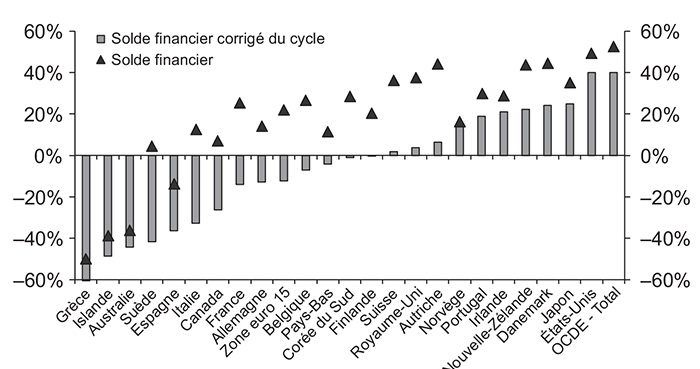

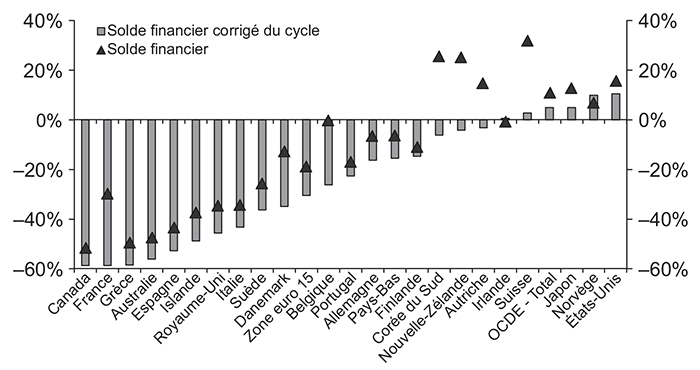

On pourrait objecter que la crise d'endettement dans la zone euro, à partir de 2010, a empêché plusieurs pays de pratiquer des politiques budgétaires contracycliques. Le graphique 2 (infra) présente les mêmes calculs que le graphique 1, sur une période s'achevant en 2009. La politique budgétaire discrétionnaire de la zone euro n'apparaît plus déstabilisante, mais pas non plus stabilisante. La France semble moins procyclique que sur la période 1995-2016, mais l'Allemagne le devient, tandis que le diagnostic n'est pas modifié pour l'Espagne, la Grèce ou l'Italie. En outre, ces résultats sont très sensibles à l'inclusion de l'année 2009 au cours de laquelle la plupart des pays avancés ont procédé à une relance budgétaire massive. Le graphique 3 (infra), qui exclut l'année 2009, illustre la forte procyclicité de la politique budgétaire discrétionnaire avant la crise financière mondiale. On ne peut donc attribuer le caractère déstabilisant de la politique budgétaire à une situation de crise aiguë au cours de laquelle un certain nombre de pays auraient été obligés de réduire leurs déficits dans des situations économiques dégradées. Le graphique 3 montre que la Grèce, l'Espagne, l'Italie ou la France avaient des politiques procycliques avant la crise. Ces comportements ne sont toutefois pas une spécificité de la zone euro : le Canada, l'Australie et le Royaume-Uni eux aussi affichent des politiques procycliques. Ces phénomènes sont observés ex post ; ils ne correspondent pas nécessairement aux intentions des gouvernements, comme l'ont montré les travaux réalisés à partir de données en « temps réel », c'est-à-dire avec l'information disponible au moment où sont votés les budgets (Cimadomo, 2016). Quelles qu'en soient les origines (notamment les erreurs de prévisions des gouvernements), il s'avère que les politiques discrétionnaires sont rarement contracycliques dans les pays avancés. Seuls les « stabilisateurs automatiques » le sont (par construction).

Corrélation entre l'écart de production*

et la variation du solde budgétaire**, 1995-2009

* Écart relatif entre le PIB et le PIB potentiel, en %.

** Variation du solde financier en % du PIB ou variation du solde corrigé du cycle en % du PIB potentiel.

Source : calculs de l'auteur à partir d'OCDE (2016).

Corrélation entre l'écart de production*

et la variation du solde budgétaire**, 1995-2008

* Écart relatif entre le PIB et le PIB potentiel, en %.

** Variation du solde financier en % du PIB ou variation du solde corrigé du cycle en % du PIB potentiel.

Source : calculs de l'auteur à partir d'OCDE (2016).

Vers un budget commun de stabilisation

La coordination des politiques budgétaires en zone euro n'est pas nécessaire en temps normal, lorsque la politique monétaire est suffisante pour faire face aux fluctuations agrégées des prix et de l'activité. Dans ces périodes normales, il est souhaitable d'appliquer strictement le principe de subsidiarité : chaque État membre fixe son orientation budgétaire de manière indépendante, en respectant le PSC. Toutefois l'histoire récente a montré que dans certains cas, la BCE peut se trouver à court de munitions. Cela peut survenir lorsque l'inflation est durablement trop faible par rapport à l'objectif ; ou bien, à l'inverse, on peut imaginer une situation où l'inflation serait trop forte, mais la BCE hésiterait à relever trop rapidement ses taux d'intérêt, de peur de provoquer une crise financière.

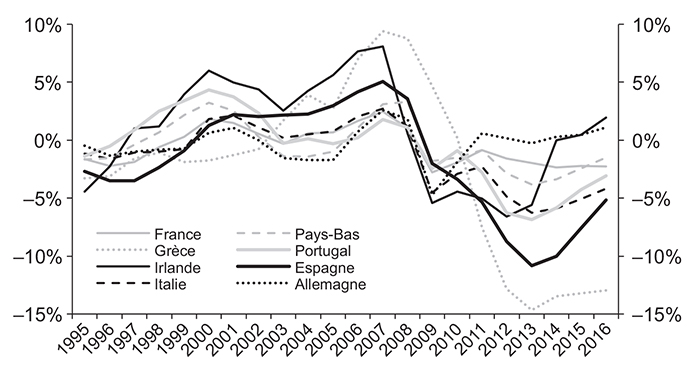

Comme le montre le graphique 4 (infra), les cycles d'activité dans la zone euro sont assez bien corrélés. Les besoins des différents États membres en termes de politiques monétaire et budgétaire sont globalement les mêmes aux mêmes moments. Toutefois l'ampleur des cycles diffère selon les pays. Dès 2012, selon l'Organisation de coopération et de développement économiques (OCDE), l'Allemagne avait retrouvé une situation proche du plein-emploi. Le gouvernement allemand a alors mis le cap sur la réduction des déficits. Dans la plupart des autres pays de la zone, toutefois, le PIB était encore loin de son niveau potentiel. L'ajustement budgétaire allemand s'est alors combiné avec les contraintes d'autres pays de la zone (programmes d'ajustement, volet correctif du PSC) pour produire une politique budgétaire agrégée violemment procyclique jusqu'en 2013, l'orientation étant ensuite devenue relativement neutre.

Écarts de production dans différents pays de la zone euro, 1995-2016 (en % du PIB potentiel)

Source : OCDE (2016).

Ces difficultés de coordination des politiques budgétaires ont conduit certains experts à recommander la mise en place d'un budget de stabilisation au niveau de la zone euro, avec un objectif d'assurance mutuelle (des transferts temporaires entre États membres) et un objectif de stabilisation agrégée (le budget agrégé pouvant être alternativement excédentaire et déficitaire)5. Comme nous l'avons vu supra, l'objectif de stabilisation macroéconomique est plus sûrement atteint à travers les stabilisateurs automatiques que via une politique discrétionnaire. C'est pourquoi les chercheurs se sont intéressés de près à l'hypothèse d'une assurance-chômage européenne, qui viendrait en complément des dispositifs nationaux6. L'assurance-chômage a de bonnes propriétés en termes de stabilisation car les recettes sont procycliques (elles augmentent en période de forte croissance), tandis que les dépenses sont contracycliques (elles diminuent en période de forte croissance). Elle a aussi l'avantage de cibler les transferts vers des ménages à faibles revenus, souvent contraints sur le marché du crédit et donc qui ont une propension à consommer élevée. Cependant, comme tout dispositif d'assurance, l'assurance-chômage pose des problèmes d'aléa moral. Au sein d'un pays, l'indemnisation du chômage peut réduire les incitations des chômeurs à trouver rapidement un emploi. Entre pays, un dispositif fédéral peut réduire l'incitation des gouvernements dans les pays à fort chômage à réformer le marché du travail.

Le problème de l'aléa moral suggère de restreindre l'assurance-chômage européenne à de la réassurance : seule une forte variation du chômage dans un État membre donnerait lieu à une indemnisation européenne pour une période limitée et moyennant une cotisation qui pourrait varier selon l'historique de chaque pays. Un tel dispositif pourrait se concevoir de deux manières alternatives. La première, calquée sur le modèle de la réassurance, serait d'organiser des flux de transferts temporaires entre États membres selon une règle transparente (Beblavy et al., 2015). La seconde, sur le modèle américain, consisterait à mettre sur pied une caisse d'assurance européenne capable de cofinancer un allongement temporaire de la durée d'indemnisation du chômage lorsque celui-ci augmente fortement. Cette seconde méthode aurait l'avantage d'être plus lisible pour les travailleurs européens.

Dans tous les cas, un projet d'assurance-chômage européenne ne pourrait être mis en place qu'au terme d'une période de convergence des marchés du travail et de progrès sur le terrain du marché intérieur en termes de reconnaissance des diplômes et de neutralité des systèmes sociaux au regard des migrations intracommunautaires (Bénassy-Quéré, 2017).

Politiques économiques : ne pas tout mélanger

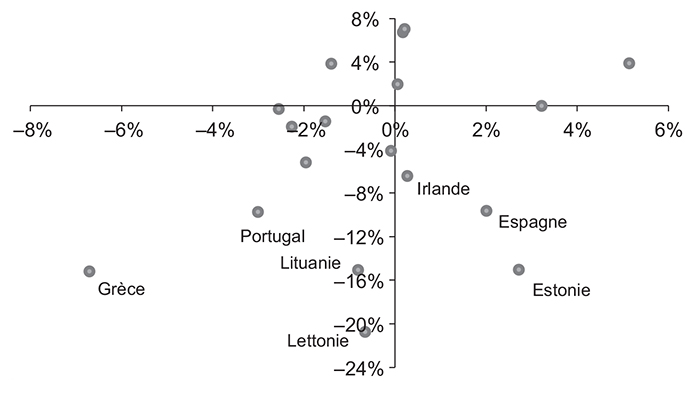

À la veille de la crise financière mondiale, parmi les dix-neuf pays de l'actuelle zone euro, seule la Grèce affichait un solde budgétaire supérieur à 3 % du PIB7. Cependant tous les pays qui allaient être gravement touchés par une crise de financement souffraient de déficits extérieurs courants supérieurs à 6 % du PIB (cf. graphique 5). Ces déficits traduisaient une hausse rapide de l'endettement non dans le secteur public, mais dans le secteur privé, en particulier dans les banques.

Solde budgétaire (axe horizontal) et solde extérieur courant (axe vertical) de dix-neuf pays européens en 2007 (en % du PIB)

Source : Ameco.

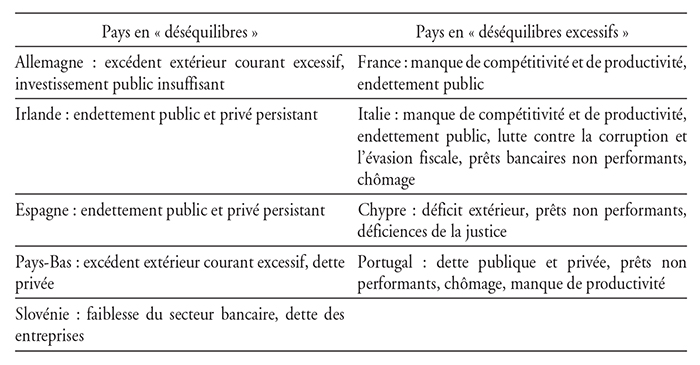

Constatant que le respect du PSC n'était aucunement une protection contre les crises, les partenaires européens ont, à l'occasion du « six- pack »8, introduit une procédure pour déséquilibre macroéconomique (PDM) destinée à surveiller les déséquilibres autres que ceux du secteur public. Incorporée au « semestre européen », la procédure démarre en fin d'année N–1 par la publication, par la Commission européenne, d'un « rapport sur le mécanisme d'alerte » qui, à partir de 48 indicateurs (14 indicateurs « principaux » et 34 indicateurs « auxiliaires ») réunis dans un tableau de bord, désigne un groupe de pays comme susceptibles de présenter des déséquilibres. Au printemps de l'année N, la Commission publie un rapport approfondi sur chacun des pays concernés. Elle les classe alors en quatre catégories (initialement cinq) : « pas de déséquilibres », « déséquilibres », « déséquilibres excessifs » ou « déséquilibres excessifs nécessitant l'activation de la procédure concernant les déséquilibres excessifs ». Cette dernière catégorie peut entraîner des sanctions.

La procédure pour déséquilibre

macroéconomique en 2017

Pour le cycle 2017 de la procédure, la Commission européenne a réalisé treize analyses approfondies (sur les vingt-huit pays de l'Union européenne). Parmi ces treize analyses, elle a classé un pays dans la catégorie « sans déséquilibres », six (dont cinq de la zone euro) en « déséquilibres », six (dont quatre de la zone euro) en « déséquilibres excessifs » et aucun en « déséquilibres excessif nécessitant une action correctrice ». Le tableau infra résume les griefs adressés aux neufs pays de la zone euro classés en « déséquilibres » ou en « déséquilibres excessifs ». Ils concernent l'endettement (public et privé), les prêts non performants à l'actif des banques, le solde extérieur, la compétitivité et le chômage.

Origine des déséquilibres macroéconomiques en 2017 selon la Commission européenne (pays de la zone euro)

Source : Commission européenne (2017, annexe 3).

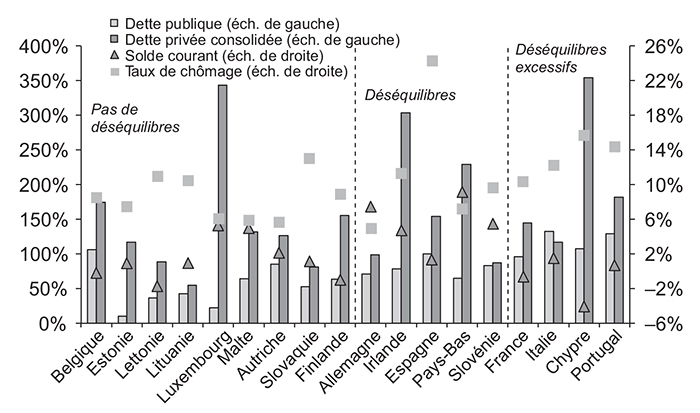

Quatre des indicateurs « principaux » du tableau de bord sont reportés dans le graphique 6 (infra), pour chacun des trois groupes de pays de la zone euro (hors Grèce) : « pas de déséquilibres », « déséquilibres », « déséquilibres excessifs »9. Les pays en déséquilibres excessifs se distinguent par un taux de chômage relativement élevé et une dette publique importante. Les pays en déséquilibres affichent dans l'ensemble un excédent courant important. Toutefois il y a des exceptions dans chacun des groupes, de sorte qu'il n'est pas facile de comprendre la classification à l'aide de ces seuls quatre indicateurs. Cela signifie que les déséquilibres relevés par la Commission européenne sont plus subtils. Ils portent sur les prêts non performants, les prix immobiliers, l'endettement des entreprises, etc. Toutefois cette subtilité se paye d'un certain manque de prévisibilité pour les gouvernements nationaux, d'autant que la dette publique, qui est mentionnée pour plusieurs pays, figure déjà dans la procédure de surveillance budgétaire.

Quatre indicateurs du tableau de bord (semestre européen 2017)

(en % du PIB ; en % de la population active pour le taux de chômage)

Source : http://ec.europa.eu/eurostat/web/macroeconomic-imbalances-procedure/indicators.

Recommandations par pays

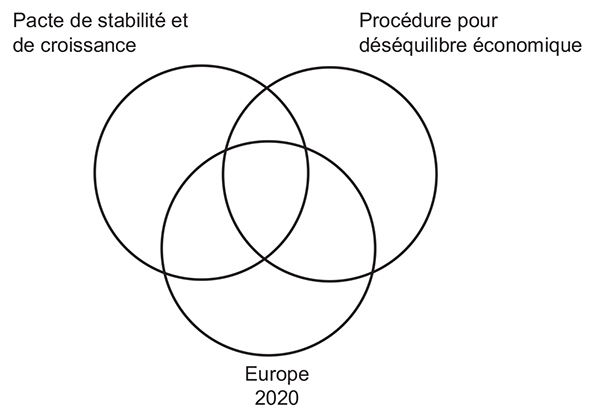

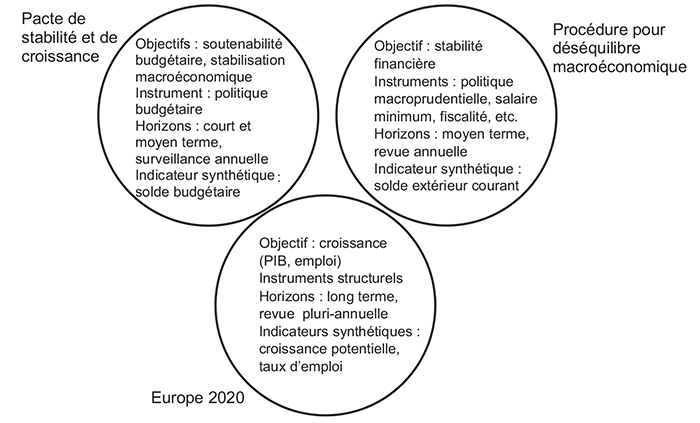

L'ultime étape de la procédure est la formulation de recommandations aux États membres, au mois de mai de chaque année (après la rédaction par chaque État membre d'un programme de réformes). Ces recommandations ne sont pas faites exclusivement au titre de la PDM, mais aussi au titre du PSC et des lignes directrices de la stratégie de croissance Europe 2020. Cependant la tendance de la Commission européenne est de placer la plupart des recommandations sous le chapeau de la PDM. Ainsi, en 2016, la France s'est vu recommander au titre de la PDM plusieurs mesures structurelles relatives au marché du travail : développement de l'apprentissage, réforme de l'assurance chômage, réforme du droit du travail. Simultanément, la Slovaquie, qui n'était pas jugée en « déséquilibres » (et n'avait même pas fait l'objet d'une analyse approfondie), s'est vue elle aussi recommander des mesures structurelles relatives au marché du travail : mesures d'activation en faveur des chômeurs de longue durée, facilitation de l'emploi des femmes. En définitive, la labellisation des différents types de recommandations apparaît un peu arbitraire et les recoupements nuisent à la lisibilité de l'ensemble (cf. schéma 1 infra)10.

Trois dispositifs de surveillance qui se recoupent

Source : d'après l'auteur.

Pour une clarification de la surveillance

On a vu supra que l'objectif du PSC est la discipline budgétaire. La PDM, introduite en 2011, devait fournir un complément au PSC afin d'éviter l'accumulation de risques ailleurs que dans le secteur public : endettement des entreprises, des ménages, des banques, bulles immobilières, dérive des coûts du travail, etc. Il s'agit d'un objectif de moyen terme qui prend les institutions de chaque pays comme données. Les instruments sont principalement la fixation du salaire minimum et des rémunérations des fonctionnaires, les politiques fiscales, les politiques macroprudentielles. La stratégie de croissance de l'Union européenne, qui vise le plein-emploi et la croissance de la productivité, est un objectif de long terme. Il peut donner lieu à un suivi annuel, mais les résultats d'une réforme scolaire ou judiciaire ne peuvent être attendus avant plusieurs années. Essayer de résoudre des déséquilibres de moyen terme avec des réformes de long terme est dangereux. Certes l'absence de croissance dans un pays très endetté ou bien la persistance d'un chômage élevé notamment chez les jeunes font peser un risque systémique dans l'ensemble de la zone euro. Ce n'est pourtant pas une raison suffisante pour mettre les réformes structurelles à l'agenda de la PDM laquelle, surchargée d'objectifs, devient peu lisible et, in fine, peu efficace. Mieux vaudrait définir une gouvernance spécifique pour les sujets structurels, avec des objectifs sur plusieurs années et des étapes vérifiables par la Commission européenne. Ces étapes intermédiaires permettraient, par exemple, d'expérimenter des dispositifs avant de les généraliser. Elles permettraient aussi de décomposer les réformes ambitieuses. Cela n'empêcherait pas de rendre compte des avancées chaque année à l'occasion des recommandations spécifiques à chaque pays. Mais on serait clairement sur des calendriers différents, avec des blocs de réformes évalués sur des fenêtres pluriannuelles.

Cette clarification des différents processus de surveillance, esquissée sur le schéma 2, permettrait de mieux mettre en regard les objectifs, les instruments et les indicateurs utilisés. Afin d'améliorer la lisibilité de l'ensemble (et son appropriation par les gouvernements et les parlements nationaux), il serait utile de mettre en avant, pour chaque processus, un ou deux indicateurs synthétiques qui concentreraient l'attention, comme c'est le cas pour le PSC avec le solde budgétaire. Dans le cas de la PDM, l'indicateur retenu pourrait être le solde extérieur courant. Cet indicateur serait utilisé non pour classer les pays selon leur niveau de déséquilibres, mais comme premier regard permettant de retenir l'attention des dirigeants avant d'engager la discussion sur la base d'une analyse approfondie11.

Vers une gouvernance économique clarifiée

Source : d'après l'auteur.

Conclusion

La gouvernance économique de la zone euro est devenue complexe et peu lisible par le personnel politique, ce qui non seulement réduit l'efficacité des politiques nationales et européennes, mais aussi contribue au scepticisme des citoyens. Or une clarification est possible sur la base des instruments existants.

La coordination de gouvernements nationaux souverains restera difficile dans la zone euro. Il est possible que dans certains domaines, notamment la politique budgétaire, une forme d'intégration soit en fait moins difficile à atteindre qu'une « simple » coordination des politiques nationales. Pour être acceptable à la fois par les partenaires européens et les citoyens, cette intégration devra se fixer un objectif précis et accompagner des avancées notables pour les individus – pourquoi pas les travailleurs européens.

Il a fallu vingt ans aux Européens pour comprendre les limites de la coordination des politiques monétaires (via le Système monétaire européen) et décider de substituer à cette coordination une intégration sous la forme d'une monnaie unique. Forts de cette expérience, les Européens pourraient plus rapidement qu'on ne le croit prendre conscience des limites de la coordination budgétaire (l'actuel Système budgétaire européen) et lui substituer une forme d'intégration, à travers la création d'un budget de stabilisation macroéconomique.