Le développement des marchés de dette en devise locale dans les économies émergentes est indissociable de la qualité des politiques économiques mesurée notamment en termes de stabilité, de crédibilité, de transparence et d'ouverture. La relation est par nature dynamique : un financement de marché en monnaie locale est un facteur de stabilité et, à travers l'internalisation de la discipline de marché, une incitation à la transparence et plus globalement à de meilleures politiques. Cette dynamique est affectée par l'inertie de la perception des investisseurs. Ces effets d'inertie peuvent être particulièrement longs pour les investisseurs étrangers (d'où l'expression de « péché originel » qui traduit la difficulté à bâtir une crédibilité suffisante pour emprunter dans sa propre monnaie).

Cette problématique est particulièrement intéressante pour l'Amérique latine. D'une part, ce continent est caractérisé par un faible taux d'épargne et un recours aux financements étrangers, surtout bancaires dans le passé, ce qui le rend particulièrement vulnérable aux crises de balance des paiements et de change. Le gain potentiel en termes de stabilité de la dynamique vertueuse enclenchée par un financement de marché en monnaie locale est donc élevé. D'autre part, la qualité et la stabilité des politiques économiques s'y sont sensiblement améliorées dans les deux dernières décennies, même si ces évolutions n'ont été ni linéaires ni universelles et paraissent fragiles depuis 2012, mais cette amélioration n'a pas été totalement prise en compte par les investisseurs et pas seulement les non-résidents. La volatilité des flux de capitaux, notamment des investissements de portefeuille, reste relativement élevée, entraînant celle des taux de change. De fait (de ce fait ?), le développement des marchés obligataires en monnaie locale s'est interrompu en 2012 en Amérique latine, alors qu'il s'est poursuivi en Asie émergente.

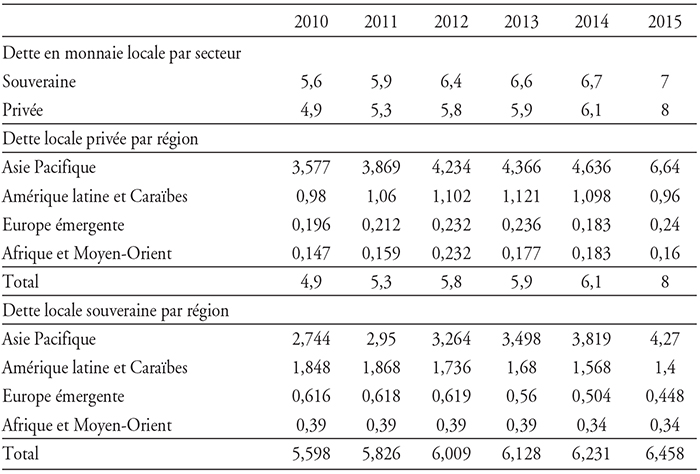

Évolution de l'encours de dette souveraine et privée en monnaie locale dans les pays émergents

(en milliers de Md$)

Sources : Rapport de la Banque mondiale et du FMI (Fonds monétaire international) au Groupe de travail sur l'architecture financière internationale du G20, juin 2016 ; à partir de données de JP Morgan et de la BRI (Banque des règlements internationaux) ; calculs des auteurs.

Après une présentation de la dynamique entre les marchés de dette en monnaie locale et le cadre macroéconomique, cet article en présente les faits stylisés pour l'Amérique latine et, dans un deuxième temps plus particulièrement, pour l'Argentine, le Brésil, le Chili, la Colombie, le Mexique et le Pérou.

La dynamique entre les marchés de dette en monnaie locale et le cadre macroéconomique

Dans leur article de 2013 « Currency Mismatches, Debt Intolerance and Original Sin: Why They Are Not the Same and Why It Matters », Barry Eichengreen, Ricardo Hausmann et Ugo Panizza notent que les concepts de « péché originel » et d'« intolérance à la dette »1 cherchent à expliquer le même phénomène, celui de la volatilité macroéconomique des économies émergentes et de leur difficulté à assurer le service et le remboursement de leur dette. L'école de l'« intolérance à la dette » explique l'origine du problème par la faiblesse institutionnelle des économies émergentes, les amenant à conduire des politiques non fiables, tandis que pour l'école du « péché originel », ce problème trouve sa source dans la structure des portefeuilles globaux et des marchés financiers et le comportement des investisseurs, notamment internationaux. Un élément, par exemple, mis en avant par Turner (2012) est le faible degré d'usage comme collatéral des obligations en monnaie locale des économies émergentes, qui illustre l'inertie de la catégorie des actifs sûrs. Cette différence d'approche entre « péché originel » et intolérance à la dette miroite la distinction dans les déterminants des flux de capitaux entre les facteurs pull, tenant aux caractéristiques du pays d'accueil des capitaux et les facteurs push, tenant à des facteurs globaux. L'abondante littérature empirique récente montre que ces deux facteurs interviennent concomitamment avec des poids qui varient selon les pays et les moments2.

Une fois remplie la condition nécessaire d'un cadre juridique stable protégeant les droits des créanciers3, la stabilité macroéconomique, notamment la stabilité interne et externe de la monnaie, est l'élément le plus important d'un écosystème favorable au développement des marchés de dette en devise locale. Si la stabilité interne de la monnaie, mesurée par un ancrage de l'inflation à un objectif de moyen terme, est un objectif clair, à défaut d'être facilement réalisable, celui de la stabilité externe est plus difficile à appréhender. Il ne signifie pas forcément, en effet, une stabilité du taux de change et encore moins un régime de change fixe ou étroitement géré. S'il n'y a ni consensus, ni solution optimale pour tous les pays en termes de régimes de change, un système de changes flexibles et une liberté totale des mouvements de capitaux sont, sauf cas spécifiques, des éléments importants de crédibilité internationale, mais aussi nationale, d'une monnaie. Pour autant, une trop grande volatilité du change dans un contexte de risque de désancrage des anticipations d'inflation n'est pas un élément favorable. De fait, la communauté financière internationale (vue institutionnelle du FMI en 2012 et principes du G20 en 2011) a récemment reconnu la pertinence, dans des cas particuliers4, de mesures temporaires de gestion des flux de capitaux et a fortiori de mesures macroprudentielles5 visant à réduire la volatilité des flux de capitaux et du taux de change. Il est intéressant de noter en effet que l'internationalisation des obligations émergentes en monnaie locale dépend de la volonté des investisseurs étrangers d'assumer un risque de change sur ces actifs, mais aussi de leur capacité à neutraliser ce risque (CGFS, 2007 ; Turner, 2012).

Symétriquement, le développement des marchés de dette en monnaie locale engendre de la stabilité. Turner (2012) note que les positions de change (currency mismatches) dans les économies émergentes majeures ne sont pas significativement réduites dans la décennie 2000 et souligne que le développement des marchés obligataires en devise locale a contribué à ce phénomène. Les arguments traditionnellement avancés pour en souligner les bénéfices sont une meilleure capacité d'absorption des chocs externes et, en particulier, une immunisation partielle des conséquences négatives résultant de la volatilité des taux de change et, dans une moindre mesure, des flux de capitaux, notamment quand celle-ci est tirée par des facteurs externes (push). De fait, la volatilité des taux de change et le développement des marchés de dette en monnaie locale sont inversement corrélés (Gadanecz et Mehrota, 2013). Dans le même ordre d'idée, il y a une corrélation entre la profondeur du marché de dette en monnaie locale et celle des dérivés de change sur la monnaie locale, facilitant ainsi la couverture du risque de change par les résidents et les non-résidents (Gadanecz et Mehrota, 2013). Turner (2012) appelle ainsi à mettre en place les conditions d'un développement parallèle des deux marchés. Enfin Peiris (2010) montre que la participation des non-résidents dans les marchés obligataires en monnaie locale a pu réduire, toutes choses égales par ailleurs, les taux longs. En revanche, plusieurs études récentes montrent que plus la part des investisseurs étrangers est élevée, plus les taux longs en monnaie locale sont dépendants des conditions financières internationales (Cerutti et al., 2015), un effet qui a été confirmé par l'épisode du taper tantrum. Par ailleurs et dans la mesure où les titres de dette en monnaie locale constituent une réelle opportunité de diversification des portefeuilles des investisseurs internationaux (leurs rendements sont moins corrélés à ceux des dettes des pays avancés), le développement de ces marchés a également des effets positifs sur la stabilité du système financier international (Miyajima et al., 2012). À cet égard, on notera que les obligations en devise locale de certaines économies émergentes sont aujourd'hui incluses dans des indices obligataires globaux. Les titres de dette publique gouvernementale de cinq économies émergentes dont le Mexique auquel s'ajoutent la Malaisie, la Pologne, Singapour et l'Afrique du Sud sont inclus dans le Citigroup World Government Bond Index (WGBI), composé de titres émis par vingt-trois pays. Signe de reconnaissance internationale des marchés en devise locale pour ces pays, l'inclusion dans les indices obligataires globaux a contribué à augmenter significativement la base d'investisseurs.

En outre, le développement des marchés de dette en devise locale peut faciliter la gestion et le séquençage de la libéralisation du compte courant, faciliter la stérilisation des interventions de change et renforcer l'efficacité de la politique monétaire. Miyajima et al. (2012) montrent que les facteurs domestiques ont eu tendance à dicter les dynamiques des rendements en monnaie locale. Sur ce dernier point toutefois, la concomitance entre le renforcement de la corrélation des taux longs des économies émergentes entre elles et avec le reste du monde et de la montée en puissance des marchés obligataires en monnaie locale ainsi que de la part qu'y prennent les investisseurs étrangers (Mohanty et Rishabh, 2016) suggère de regarder de plus près cette assertion qui est contredite par Cerutti et al. (2015) comme par Rey (2015). Turner (2014) montre que les taux d'intérêt de long terme en monnaie locale sont dorénavant fortement corrélés avec les taux obligataires en dollars, s'appuyant sur les conclusions de l'un de ses précédents articles (Turner, 2013) dans lequel il mettait en évidence que sur la période 2005-2012, une hausse de 100 points de base du rendement du taux américain à dix ans est associée à une hausse de 51 points de base des titres émergents comparables et que cet impact est plus important que celui d'une hausse du taux d'intérêt domestique.

Enfin le développement des marchés de dette en devise locale permet d'internaliser la discipline de marché et d'en améliorer l'efficacité si l'on fait l'hypothèse que les investisseurs en monnaie locale sont incités à être mieux informés sur les politiques macroéconomiques que ceux en monnaie étrangère. Ainsi une note du FMI (Sahay et al., 2014) souligne en 2014 l'importance des entrées d'investissements de portefeuille sous forme d'obligations dans les principaux pays émergents entre 2010 et 2013 et le rôle de ces entrées dans l'amélioration des conditions de financement des entreprises. Pour autant, le développement des marchés obligataires en monnaie locale n'est pas sans inconvénients. Le FMI note que le quadruplement de la dette des sociétés non financières des pays émergents entre 2004 et 2014 est en partie attribuable au gonflement de la dette obligataire, essentiellement en monnaie locale (dont la part passe de 7 % à 14 % du produit intérieur brut ou PIB) (FMI, 2015). Dans le même ordre d'idée, le ré-endettement trop rapide de nombre d'États africains ayant bénéficié de l'Initiative pour les pays pauvres très endettés est favorisé par la croissance rapide des marchés de dette souveraine en monnaie locale.

L'enclenchement de la dynamique positive entre approfondissement des marchés de dette en monnaie locale et amélioration des politiques économiques a pu également provoquer un aléa moral, se traduisant par une moindre pression pour mener des politiques contracycliques en période favorable.

La nature dynamique de cette relation et ses effets globalement positifs plaident toutefois pour des politiques publiques actives pour développer les marchés obligataires en monnaie locale, coordonnées au niveau international, une problématique qui a été identifiée lors du G8 d'Heiligendamm6 en 2007, puis reprise par le G20 au sommet de Cannes en 2011 sous la forme d'un plan d'action pour le développement des marchés de dette en devise locale. Coordonné par les institutions de BrettonWoods, ce plan est fondé sur un changement d'échelle de l'assistance technique pour favoriser le développement des marchés obligataires en monnaie locale et fait l'objet d'un suivi annuel par le G20.

Faits stylisés sur l'évolution du cadre macroéconomique : des mouvements de capitaux et des marchés de dette locale en Amérique latine

Entre la fin des années 1990 et la grande crise financière de 2008, l'Amérique latine a connu une période de prospérité et de relative stabilité à laquelle il a été assez généralement admis que l'amélioration des politiques économiques avait contribué. Pour autant, les organisations internationales et les économistes sont restés prudents sur l'ampleur de la rupture avec une longue période d'instabilité économique. Ainsi Anoop Singh note en 2006 que « l'Amérique latine a eu moins de succès que d'autres régions pour exploiter l'influence puissante de la mondialisation et de la démocratie, mais il y a des signes encourageants que des étapes ont été franchies pour renforcer le cadre politique et assurer un environnement macroéconomique plus stable ». La résistance remarquable des économies d'Amérique latine à la crise de 2008 a cependant incité à une vision plus franchement optimiste. José de Gregorio, l'ancien gouverneur de la banque centrale du Chili, estimait en 2013 que l'amélioration des politiques économiques, notamment une plus grande flexibilité des changes, a été le principal facteur de cette résilience à la crise (De Gregorio, 2013).

Toutefois l'incapacité de nombre d'économies du continent à absorber le choc lié à l'inflexion de la politique monétaire américaine, puis et surtout le choc des termes de l'échange entraîné par le retournement des prix des matières premières a conduit à une réévaluation de l'amélioration de la qualité des politiques macroéconomiques et notamment de leur capacité à mener des actions contracycliques. Ainsi que le note le FMI dans une staff discussion note d'avril 2015 (Celasun et al., 2015), la politique budgétaire a pu être contracyclique en Amérique latine en 2009 et, dans une moindre mesure, en 2013, mais la relance s'est principalement faite par des dépenses courantes que les autorités ont eu du mal à réduire par la suite. Et de fait, dans son panorama régional d'avril 2016, le FMI estimait que « dans certains pays, des erreurs de politiques économiques, des déséquilibres internes et des rigidités avaient conduit à un ajustement brutal de la demande, mais que l'ajustement avait été relativement amorti, là où le cadre macroéconomique s'était amélioré lors des vingt dernières années ».

Ces évolutions ont affecté les marchés obligataires en monnaie locale et pas seulement le compartiment souverain. Bastos et al. (2015) montrent ainsi que les grandes entreprises latino-américaines ont cherché depuis 2010 à consolider leur dette en recourant au marché obligataire, mais faute de pouvoir suffisamment augmenter la maturité de leurs émissions en monnaie locale, elles ont dû recourir à des émissions en dollars, interrompant un long cycle de dé-dollarisation de leur passif.

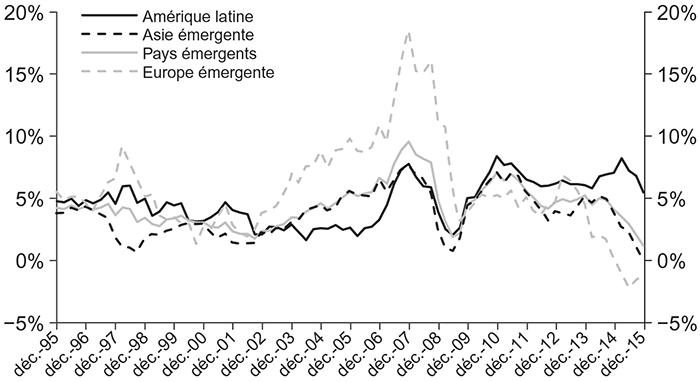

L'un des indicateurs le plus spectaculaire des améliorations du cadre macroéconomique concerne l'inflation dont tant le niveau que la volatilité se sont fortement réduits, profitant certes d'une tendance mondiale, mais à laquelle l'Amérique latine n'a pas fait exception.

Taux d'inflation

(gain annuel)

Volatilité : écart type, glissement sur trois ans. Chiffres régionaux pondérés par le PIB.

Sources : Datastream ; FMI, World Economic Outlook (WEO).

La réduction de l'inflation (et de sa volatilité) est en général attribuée principalement à la mise en place dans une majorité de pays d'une politique monétaire basée sur un ciblage d'inflation et surtout du cadre qui va avec ce genre de politique, notamment une plus grande indépendance de la banque centrale et une ouverture du compte de capital.

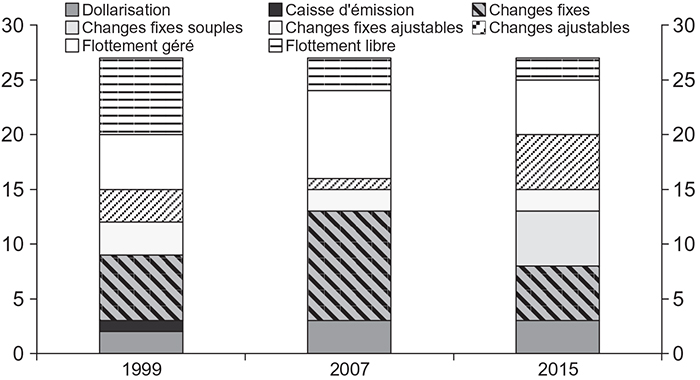

La stabilité interne de la monnaie a été accompagnée jusqu'à la période récente d'une réduction de la volatilité des taux de change et, notamment, de la fréquence des épisodes de dépréciation ou de dévaluation brusques dont le degré de report sur le prix des importations s'avère généralement plus élevé7. Cette évolution ne découle pas cependant d'une plus grande flexibilité apparente des régimes de change, telle que mesurée par le FMI avec, au contraire, une nette progression entre 1998 et 2007 des régimes de change fixe ou géré et un recul des régimes de flottement pur. La flexibilité des taux de change bilatéraux vis-à-vis du dollar ou des taux de change effectifs nominaux en Amérique latine ne semble pas non plus avoir évolué dans une direction claire entre 2000 et 2011 (Gadanecz et Mehrota, 2013). Elle ne se lit pas non plus dans une plus grande ouverture du compte de capital, les mesures restrictives ayant, selon le FMI, au contraire augmenté d'un tiers entre 1999 et 2015. À cette aune, on serait tenté d'infirmer l'hypothèse de Gregorio et d'avancer que le sens de la causalité est allé de l'inflation (et donc de l'amélioration des politiques macroéconomiques) vers le change, et non l'inverse.

Régime de change en Amérique latine*

(nombre de pays dans chaque régime)

* Liste de 27 pays.

Source : FMI, Annual Report on Exchange Arrangements and Exchange Restrictions.

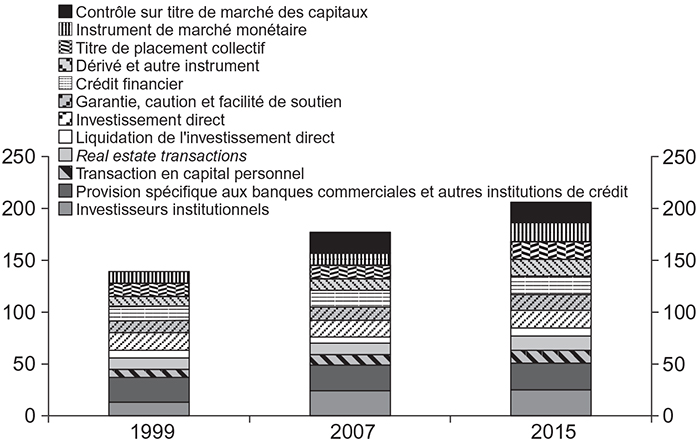

Mesures restrictives sur le compte de capital

(nombre de pays* pour chaque mesure)

* Liste de 27 pays.

Source : FMI, Annual Report on Exchange Arrangements and Exchange Restrictions.

Une autre hypothèse est celle de l'amélioration des politiques de gestion du change, permettant une flexibilité optimale du taux de change, en remarquant que la relation entre la flexibilité du change et la volatilité de l'activité est en forme de U. Cette hypothèse reste naturellement controversée, comme le montrent, par exemple, les différents points de vue sur l'évolution de l'efficacité des interventions de change réunis dans le document de travail 73 de la BRI (Mohanty, 2013). Enfin, en Amérique latine comme ailleurs dans les pays émergents, la liquidité des différents segments du marché des changes (comptant, terme, dérivés) s'est généralement renforcée, ce qui constitue un facteur de stabilité.

Il y a évidemment une relation dynamique entre le développement des marchés obligataires en monnaie locale et le développement des transactions sur les différents compartiments du marché des changes. Cette relation est stabilisante à condition que les opérations sous-jacentes le soient. La question peut ainsi se poser de savoir si des marchés de dette plus liquides n'encouragent pas des opérations de carry trade, notamment de la part des non-résidents. De fait, un rapport d'un groupe de travail de la BRI (Santaella, 2015) montre que l'achat de titres de dettes en monnaie locale financé en dollars s'est développé au Brésil, au Mexique, au Pérou et en Colombie, mais beaucoup moins au Chili où la part des non-résidents sur le marché de dette locale est régulée. Cependant le même rapport conclut que ce type d'opérations s'est en partie substitué à du carry trade adossé à des swaps ou à des dérivés, par nature plus déstabilisants, et que cette évolution trouve aussi sa source dans celle de l'industrie globale de la gestion d'actifs.

En Amérique latine, comme dans le reste des pays émergents, la croissance du marché obligataire local a été concomitante à celle du crédit, ce qui reflète soit la complémentarité des deux sources de financement (mais une progression de la part de la dette obligataire dans l'endettement des sociétés non financières, quoique moins forte qu'en Asie émergente, laisse penser qu'il y a un degré de substitution8), soit les facteurs communs poussant à leur développement du côté de la demande, comme de l'offre de capitaux, notamment de la part des non-résidents (Sahay et al., 2014). Les banques sont en effet des acteurs clés du développement du marché obligataire non seulement par le service qu'elles apportent dans la distribution et l'animation des marchés primaires et secondaires, mais aussi par ce qu'elles contribuent directement et significativement à l'offre (en tant qu'émetteurs) et à la demande (en tant que souscripteurs). D'autres politiques structurelles ont pu contribuer au développement du marché : la réforme de la gouvernance, voire la privatisation des grandes entreprises publiques, a facilité leur accès aux marchés obligataires. Les réformes des systèmes de retraite et le développement des fonds de pension en Amérique latine ont contribué à créer une base stable d'investisseurs de long terme dont le passif est en monnaie locale. Enfin les flux de capitaux internationaux, encouragés par des politiques macroéconomiques adaptées de soutien à la croissance et de stabilisation des niveaux d'inflation et d'endettement, ont pu constituer un levier du développement des marchés obligataires en monnaie locale. À l'instar d'autres régions émergentes, l'Amérique latine a bénéficié jusqu'à la crise d'une hausse concomitante des flux bruts de capitaux vers les pays émergents, de la part des flux d'investissements directs et plus récemment de la part des flux de portefeuilles, notamment obligataires. Ces deux évolutions se sont accélérées au lendemain de la crise asiatique. Comme dans le reste des pays émergents, les sorties nettes de capitaux – un phénomène très commenté dans la littérature économique et connu sous le nom de « paradoxe de Lucas » depuis l'article fondateur de ce dernier (Lucas, 1990) – se sont globalement ralenties, mais sont restées significatives si l'on fait abstraction des entrées nettes croissantes d'investissements directs étrangers.

La chute des flux de capitaux qui suit la crise financière globale est générale (Milesi-Ferretti et Tille, 2011), mais en ce qui concerne les pays émergents et l'Amérique latine en particulier, on note que, d'une part, à l'exception des pays de d'Europe émergente, l'effet sur les flux bruts est moins persistant que pour les pays avancés9 et, d'autre part, à l'inverse des crises précédentes, la baisse des sorties de capitaux a pu amortir celle des entrées de capitaux. Les flux bancaires sont dans l'ensemble les plus durablement impactés, tandis que les investissements directs étrangers, suivis par les investissements de portefeuille, représentent aujourd'hui la part la plus importante des flux de capitaux de et vers les pays émergents en général et l'Amérique latine en particulier.

Flux de capitaux entrants bruts

(en % du PIB)

Source : FMI, Balance of Payments Statistics.

Flux de capitaux sortants bruts

(en % du PIB)

Source : FMI, Balance of Payments Statistics.

La crise de 2008 marque un point de rupture dans l'évolution des flux de capitaux de et vers les pays émergents, mais moins marqué pour les pays d'Amérique latine : (1) les flux bruts reviennent à peu près à leur niveau d'avant-crise pour l'Asie-Pacifique et surtout pour l'Amérique latine, mais cessent de progresser, (2) les flux nets deviennent significativement positifs, notamment pour l'Amérique latine, et (3) la part des investissements de portefeuille et surtout celle des investissements directs continuent de progresser. L'anticipation du retournement de la politique monétaire américaine marque toutefois en 2013 (épisode connu sous le nom de taper tantrum) un nouveau point d'inflexion que viendront conforter le ralentissement global des économies émergentes et le resserrement du différentiel de croissance avec les pays avancés.

Flux de capitaux nets

(en % du PIB)

Source : FMI, Balance of Payments Statistics.

Investissements de portefeuille nets

(en % du PIB)

Source : FMI, Balance of Payments Statistics.

Comme le notent Bussière et al. (2016), les flux bruts d'investissements de portefeuille ont été moins résistants que ceux d'investissements directs, mais plus que les autres flux de capitaux, tant à la crise qu'à l'inflexion de 2012. Au sein des investissements de portefeuille, les flux d'actions l'ont été plus que les flux d'obligations. Depuis la crise, toutefois, en Asie émergente et surtout en Amérique latine, les flux nets de portefeuilles sont devenus significativement positifs et, surtout en Amérique latine, les flux obligataires y ont pris une part déterminante. Si les entrées nettes sur les marchés obligataires peuvent être l'une des causes de l'accélération de leur croissance, puis de leur ralentissement, tant en Asie qu'en Amérique latine, ce facteur n'est pas à même d'expliquer les divergences entre les deux régions en ce qui concerne le marché de dette souveraine en monnaie locale qui continue à progresser en Asie émergente, alors qu'il régresse en Amérique latine (cf. tableau 1 supra). Il est vrai que, d'une part, les marchés de dette sont moins dépendants des investisseurs non résidents en Asie émergente et que, d'autre part, les fondamentaux s'y sont moins dégradés.

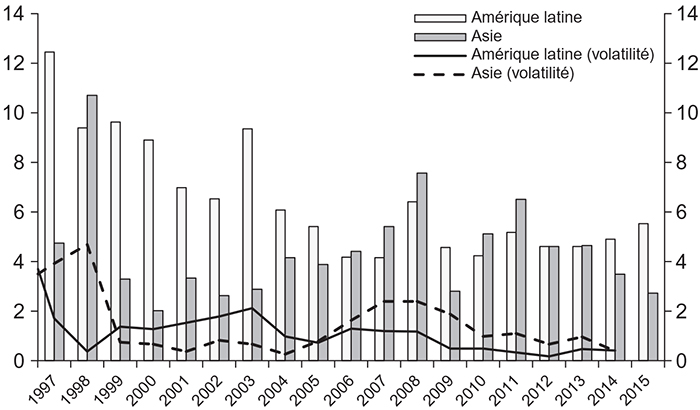

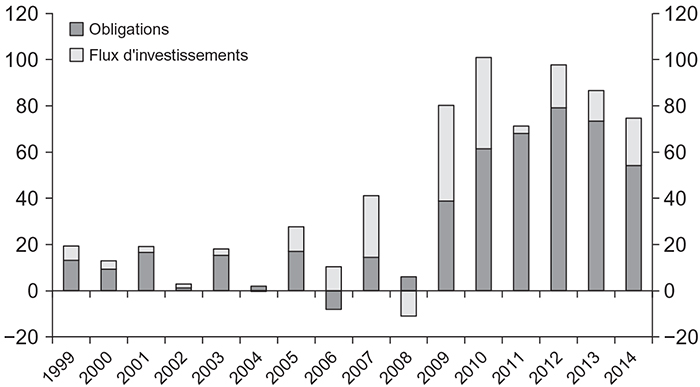

Amérique latine* : flux nets de portefeuilles

(en Md$)

* Hormis les pays à hauts revenus.

Sources : Datastream ; World Bank, World Development Indicators (WDI) ; World Bank, International Debt Statistics (IDS).

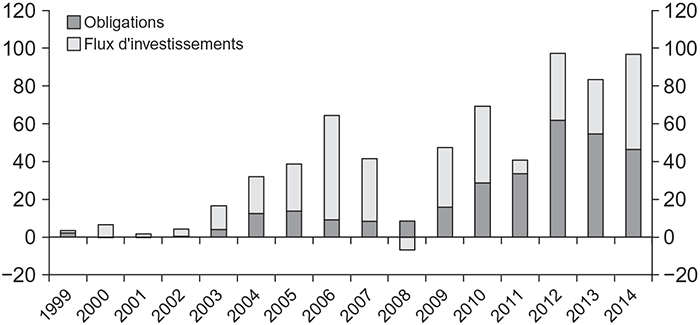

Asie émergente* : flux nets de portefeuilles

(en Md$)

* Hormis les pays à hauts revenus.

Sources : Datastream ; World Bank, WDI ; World Bank, IDS.

Les marchés de dette en monnaie locale : facteurs communs et divergences, les exemples du Brésil, de l'Argentine, du Mexique, de la Colombie, du Chili et du Pérou

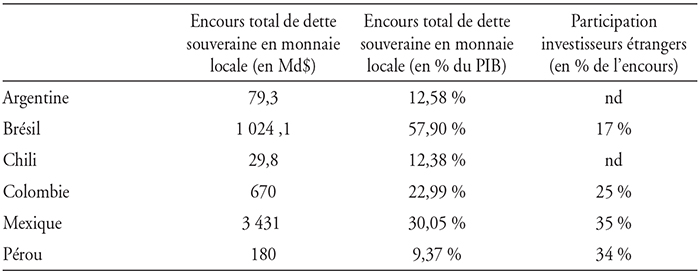

Les marchés de dette en monnaie locale en Amérique latine présentent une grande diversité. Leur taille est très différente, le Brésil étant le plus grand marché de la région, suivi par le Mexique, les autres marchés de la région étant à une échelle bien inférieure. L'échantillon retenu couvre l'essentiel des marchés de dette en monnaie locale dont l'encours s'élevait à la fin de 2015 à environ 2 400 Md$, soit environ 21 % de la taille de ceux de l'Asie émergente (cf. supra). À la fin de 2015, la participation des investisseurs internationaux s'élève à 25 % du stock total de dette obligataire. La participation des investisseurs étrangers varie beaucoup d'un pays à l'autre : elle est très marginale en Argentine et dépasse le tiers du marché au Mexique et au Pérou.

Encours total de dette souveraine en monnaie locale

et participation des investisseurs étrangers

nd : non disponible.

Source : JP Morgan, Local Market Guide, avril 2016.

Le cadre macroéconomique est également très différent, comme peuvent l'illustrer, par exemple, l'évolution de l'inflation et du taux de change vis-à-vis du dollar américain, tout comme leur volatilité.

Taux d'inflation

(gain annuel)

Sources : Datastream ; sources nationales.

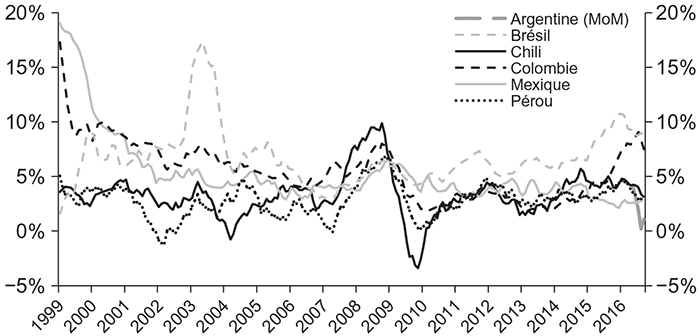

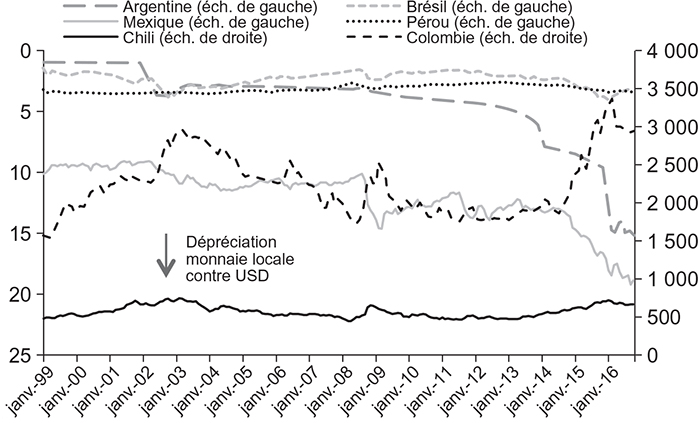

Taux de change contre dollars

Sources : Datastream ; W/M Reuters.

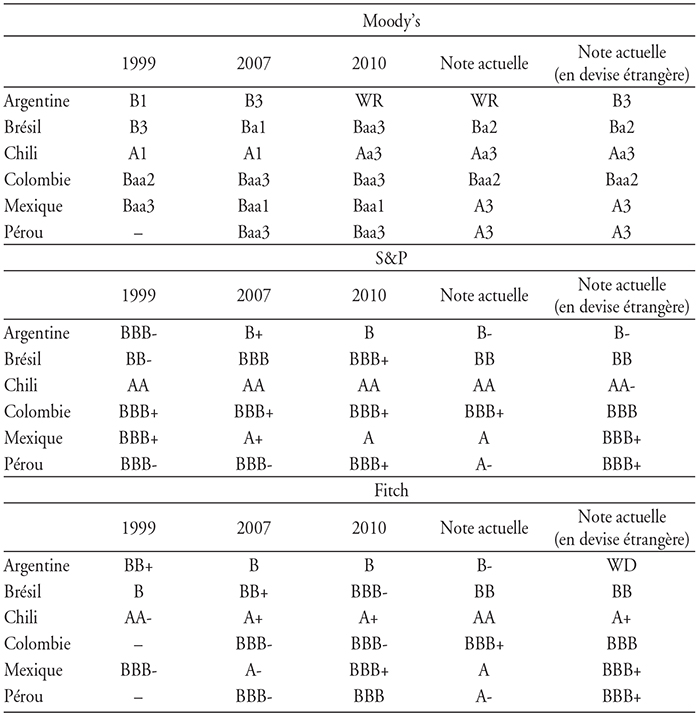

En conséquence, le risque souverain, tel par exemple qu'il est évalué par les agences de notation est très différent et n'évolue pas toujours dans le même sens.

Notation de la dette long terme en devise locale

Sources : Bloomberg.

Ces divergences reflètent également celles des régimes de change et de l'ouverture du compte de capital, ainsi bien sûr que celle de l'ampleur, de la volatilité et de la composition des flux de capitaux.

Comme l'illustre la structure des flux nets de capitaux (actions et obligations), les flux de portefeuilles vers le Brésil sont majoritairement composés de flux d'actions depuis 2012, les flux de portefeuilles à destination de l'Argentine se sont taris depuis 2008, tandis que le Mexique et la Colombie voient les flux obligataires dominer, avec une progression notable des flux d'actions en Colombie depuis 2010. Alors qu'il n'était destinataire que de flux d'actions jusqu'en 2000, le Chili a depuis enregistré une croissance régulière des flux obligataires, ces derniers atteignant un niveau élevé en 2010. La croissance des flux obligataires est également importante au Pérou depuis 2012.

En Amérique latine, en général et dans ces six pays en particulier, le marché de dette souveraine reste plus important que celui de la dette privée, ce qui constitue une différence par rapport à l'Asie émergente (cf. supra). La maturité des émissions de titres de dettes a dans l'ensemble augmenté, même si des divergences sont observables.

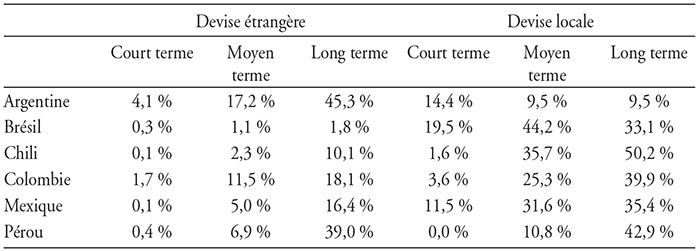

Maturité de la dette souveraine en monnaie locale et en devise

(en % de la dette totale, données au 31 août 2016)

Source : Inter-American Development Bank.

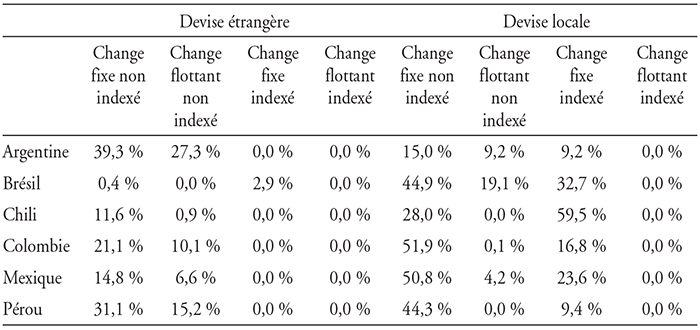

La dette en monnaie locale est essentiellement à taux fixe pour les pays de l'échantillon.

Devise et taux

(en % de la dette totale, données au 31 août 2016)

Source : Inter-American Development Bank.

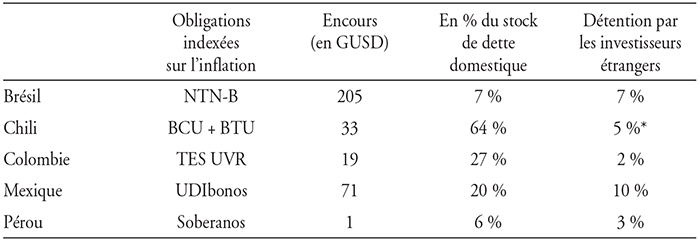

Le marché argentin des obligations indexées sur l'inflation compte parmi les plus développés de la région, avec des obligations libellées en dollars10 et émises sous droit local, dont l'encours s'élevait à 21 GUSD à la fin de septembre 2015, au sein duquel la participation des investisseurs étrangers reste relativement peu importante.

Obligations indexées sur l'inflation : encours et détention par les investisseurs étrangers

* Estimations en l'absence de données publiques.

Sources : JP Morgan ; Bloomberg.

Les marchés de dette obligataire émise par les entreprises en monnaie locale restent très inférieurs en taille à ceux de l'Asie et de la Chine en particulier (cf. supra). Toutefois, à la différence de l'Asie où le marché obligataire repose sur un petit nombre de grands émetteurs (notamment les entreprises publiques en Chine), les pays de l'échantillon reflètent une diversité d'émetteurs plus importante, compris entre deux cents en Argentine et sept mille au Chili en 2015.

Conclusion

Les économies émergentes d'Amérique latine sont confrontées aujourd'hui à deux défis externes : un choc de termes de l'échange dû à la baisse des prix des matières premières et la perspective de conditions financières mondiales plus restrictives. Face à ces deux défis, les marges de manœuvre, tant de la politique monétaire (du fait de la dépréciation des devises et/ou de la baisse des réserves de change) que budgétaire, se sont réduites. Dans ce contexte, la dynamique positive entre l'amélioration du cadre macroéconomique et le développement des marchés obligataires en monnaies locales s'est progressivement grippée depuis 2010 et risque de se briser, emportant de nombreuses conséquences négatives comme la re-dollarisation du bilan des grandes entreprises, le raccourcissement de la maturité de la dette publique et/ou privée, une plus grande dépendance à l'égard des systèmes bancaires, eux-mêmes plus dépendants qu'ailleurs d'entités non résidentes.

Dans ce contexte, des politiques publiques spécifiques et appuyées par la communauté internationale pour favoriser le développement des marchés obligataires en monnaie locale paraissent justifiées. Elles pourraient également être soutenues par des initiatives régionales, similaires à l'Asian Bond Fund 2. La création ou l'extension de marchés permettant de couvrir le risque de change ou d'inflation pourraient aussi y tenir une place importante. L'innovation financière également : l'Amérique latine, du fait de ses caractéristiques, paraît être un bon candidat pour bénéficier du développement d'instruments de dette contingents et notamment d'obligations souveraines indexées sur le PIB. Promouvoir le développement de nouveaux types d'instruments de dette pour favoriser, outre la profondeur et le meilleur fonctionnement des marchés de dette en devise locale, le financement d'infrastructures est également souhaitable. À cet égard, les initiatives comme celle menée par la Colombie avec l'aide de la Banque mondiale et le projet « Columbia Deep Dive » doivent être saluées.

Encadré

Exemple de projet récent de développement des marchés obligataires en monnaie locale : le projet « Colombia Deep Dive » de la Banque mondiale

Le projet « Colombia Deep Dive », initié en 2014, a pour vocation d'aider au développement du marché obligataire en monnaie locale afin de financer les investissements en infrastructures en Colombie. À l'instar de nombreux pays émergents, la Colombie a des besoins de financement pour ses projets d'infrastructures qui représentent de l'ordre de 7,4 % du PIB par an pour les années 2014-2026. Un projet emblématique est celui de la construction d'un vaste réseau d'autoroutes à péage, qui couvrirait l'ensemble du territoire (8 000 km prévus au total, pour un coût de 25 Md$).

Le développement de ce compartiment du marché obligataire en monnaie locale a vocation à mobiliser des financements de long terme en provenance d'investisseurs institutionnels – notamment étrangers – ainsi que de fonds de pension nationaux. Des efforts concertés des différents acteurs ont été entrepris afin d'approfondir le marché obligataire en monnaie locale, renforcer le rôle de la nouvelle banque colombienne de développement des infrastructures (FDN) et celui des investisseurs nationaux (fonds de pension). Ce nouvel écosystème de financement doit à son tour attirer des investisseurs institutionnels étrangers à la recherche de rendements élevés et de projets d'investissements fiables. Le projet a d'ores et déjà conduit à des résultats significatifs, en particulier s'agissant du renforcement du marché obligataire, avec le développement d'une courbe de rendements de référence et la mise en place de nouvelles réglementations permettant des émissions obligataires destinées au financement de projet, le renforcement des capacités de FDN et des fonds de pension nationaux en matière d'appréciation du risque sur ces produits, l'amélioration du cadre des partenariats publics-privés (harmonisation des procédures administratives et de conduite de projets).