Héritage de l'époque coloniale, la structure productive des économies andines au lendemain de leurs indépendances respectives était très primarisée (mines et agriculture pour l'essentiel). En Équateur et en Bolivie, pays parmi les plus pauvres de la région, l'alternance politique au milieu des années 2000 a marqué le retour de l'interventionnisme d'État pour corriger notamment les inégalités structurelles. Cela ne fut pas le cas du Pérou et de la Colombie qui, partant de niveaux de développement plus élevés dans des contextes institutionnels différents, ont amorcé une trajectoire de diversification productive toujours en cours.

À partir du début des années 2000, les pays d'Amérique latine ont connu un cycle de croissance économique remarquable (4 % en moyenne annuelle entre 2003 et 2013). Cette croissance forte des années 2000 a été soutenue principalement par deux facteurs : (1) une dynamique de hausse des prix des matières premières, liée à la forte demande chinoise pour ces produits et (2) l'activité de la Chine elle-même. Cet environnement a eu des implications fortes pour les économies de « l'arc andin » (Colombie, Équateur, Pérou, Bolivie), en particulier sur la primarisation de leur secteur externe. Or, à partir de 2012, les prix des matières, notamment des produits miniers, se sont orientés à la baisse, matérialisant le début du ralentissement de l'activité en Chine. À cela s'est ajoutée une forte contraction des cours du pétrole à partir de juin 2014.

Ces évolutions ont entraîné une détérioration des termes de l'échange des économies andines, laquelle pèse depuis sur leur rythme de croissance. Ce choc sur les termes de l'échange s'est diffusé par les canaux des recettes budgétaires et de la balance des paiements, sachant que la sensibilité de chacune des quatre économies dépend de ses caractéristiques intrinsèques. Les autorités ont été amenées à prendre des mesures d'adaptation, qui dépendent, elles aussi, du contexte propre à chaque pays.

Les cas de la Colombie et de l'Équateur seront analysés plus en détail, afin d'illustrer la façon dont les deux voisins, aux trajectoires économiques et politiques très différentes, confrontés aux mêmes mutations de leur environnement international, tentent de répondre aux questions lancinantes de la diversification de leur base productive, de la réduction de leur dépendance aux matières premières et à la nécessaire réduction des inégalités, afin de maintenir ou restaurer un minimum de cohésion sociale. Cette analyse sera donc l'occasion d'évaluer si les pays de la région progressent sur le chemin d'une sortie du caractère primaire de leur modèle de croissance.

Résilience à des degrés divers des économies de l'arc andin

Les deux chocs qui touchent la région

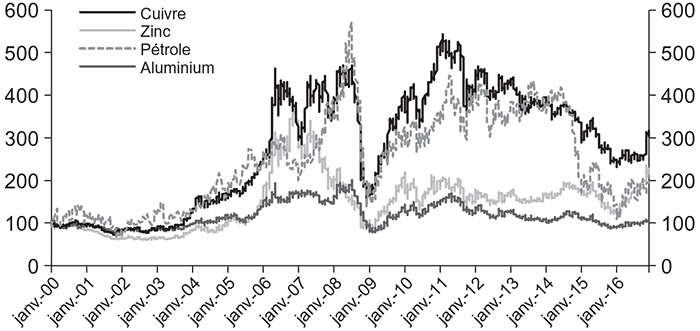

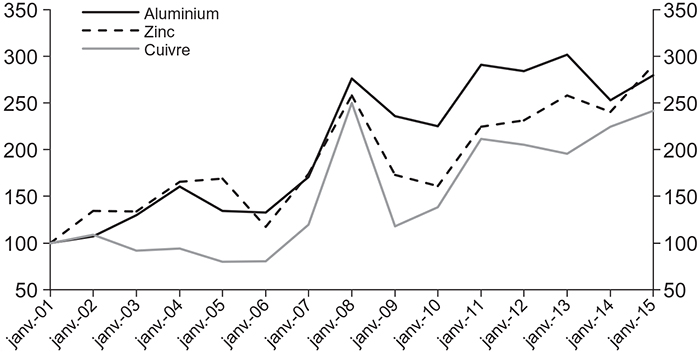

Depuis le milieu de 2011, les pays de l'arc andin sont touchés, à des degrés divers et selon des modalités propres à chacun, par l'inversion des cours des matières premières et le ralentissement de l'activité en Chine. Ce que les économistes ont qualifié de « super-cycle des matières premières » au cours des années 2000 était fortement lié à la demande chinoise pour ces produits, en particulier miniers et pétroliers, dont les cours ont été en moyenne multipliés par trois entre 2001 et 2011 (cf. graphique 1 infra). Les importations de produits miniers de la Chine ont considérablement progressé en volume (cf. graphique 2 infra), ce qui a contribué à la dynamique de hausse des cours. Les pays producteurs de ces matières premières, en particulier les pays andins, ont anticipé la poursuite de la croissance de la demande chinoise et ont été incités à investir, afin d'accroître les volumes de production. Cela a contribué à la « primarisation » du secteur externe de ces économies (cf. section suivante).

Cours des matières premières

(base 100 en janvier 2000)

Sources : Agence internationale de l'énergie (AIE) ; London Metal Exchange (LME) ; London Bullion Market Association (LBMA).

Importations de produits miniers par la Chine au reste du monde

(volume, base 100 en 2001)

Sources : Conférence des Nations unies sur le commerce et le développement (CNUCED) ; FMI (Fonds monétaire international).

L'orientation baissière des cours des produits miniers à partir du milieu de 2011 a matérialisé le début du ralentissement de la croissance économique de la Chine (rythme de croissance à 10 % par an pendant deux décennies, contre 7 % à 7,5 % depuis 2012). À cette inflexion de la demande chinoise et ses conséquences sur les cours des produits miniers a succédé une forte contraction des prix du pétrole à partir de juin 2014. Avec une perte de valeurs de près de 60 % entre juin 2014 et juin 2016, celle-ci a pris une ampleur qui n'avait pas été anticipée par les experts du secteur.

De par sa forte concentration dans le secteur des transports et dans les consommations intermédiaires, le cours du pétrole influence mécaniquement les cours sur les autres marchés de matières premières. Aussi les cours des métaux industriels, dont la production est dépendante du pétrole en tant que consommation intermédiaire et pour l'acheminement des marchandises, obéissent à cette relation de long terme avec le cours du pétrole. Voilà pourquoi l'orientation baissière des prix miniers s'est accentuée à partir du milieu de 2014.

Conséquence sur les termes de l'échange et la croissance de l'activité

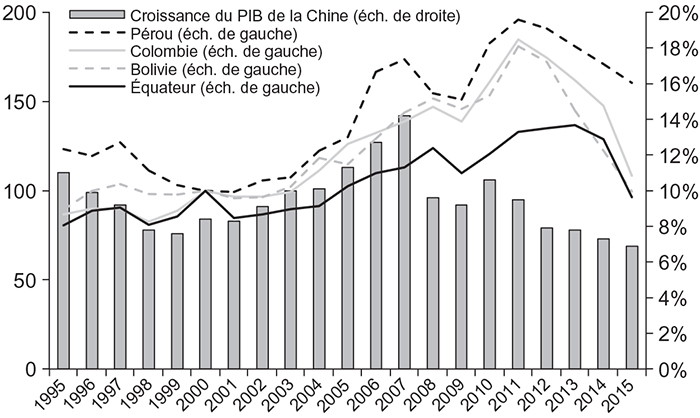

La conséquence directe de la contraction des matières premières et de l'activité de la Chine est la détérioration des termes de l'échange des économies andines, qui pèse sur leur rythme de croissance (cf. graphiques 3 et 4 infra). Les effets sur la croissance économique de ces pays apparaissent différenciés en raison des divers degrés d'exposition et de résilience. Le Pérou a ainsi connu une nette baisse de son rythme de croissance en 2014 (2 % contre 6 % en moyenne sur les cinq dernières années), avant de rebondir en 2015, alors que l'activité en Colombie et en Bolivie a ralenti plus progressivement. Quant à l'Équateur, le ralentissement est plus significatif et durable.

Termes de l'échange (base 100 en 2000)

et croissance économique de la Chine

Sources : CNUCED ; FMI.

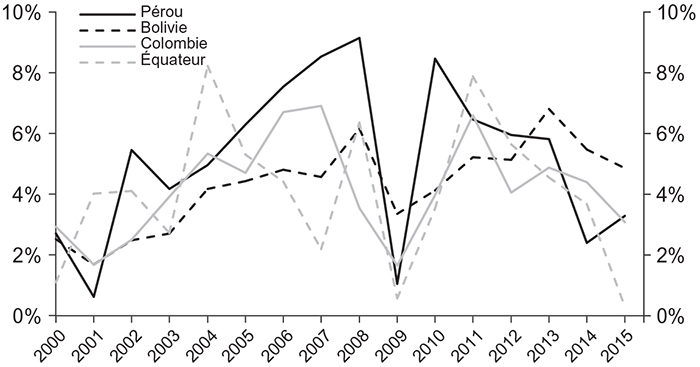

Croissance du PIB réel

Source : FMI.

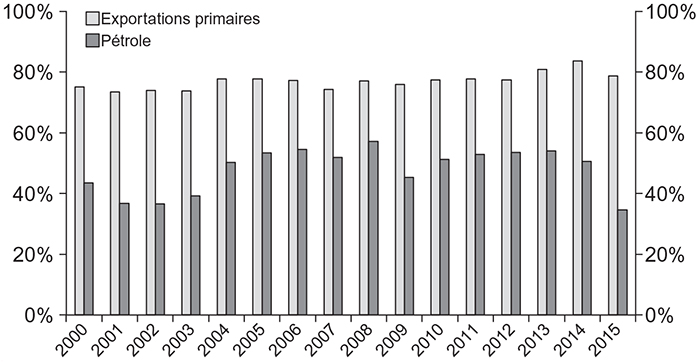

La structure des exportations des économies andines est largement primarisée. Les exportations dites traditionnelles de la Colombie et du Pérou représentent ainsi plus de 70 % des exportations totales de biens en valeur et cette part est évaluée à plus de 80 % pour la Bolivie et l'Équateur. Eu égard à leur dotation respective en ressources naturelles, chaque économie s'est appuyée sur ses propres avantages comparatifs : la Colombie et l'Équateur exportent essentiellement des produits pétroliers (plus de 50 % des exportations de biens), le Pérou des produits miniers (près de 60 % des exportations) et la Bolivie du gaz naturel (près de 50 % des exportations). Pour ces quatre pays, la hausse des cours des matières premières engagée au début des années 2000 et la mise en production de gisements ont renforcé la dynamique de primarisation du secteur exportateur.

En Colombie, la part des exportations de biens non traditionnelles a diminué depuis le début des années 2000, passant de 55 % des exportations à moins de 30 % (cf. graphique 5 infra). Les produits manufacturiers sont ceux qui affichent le recul le plus important avec une perte de 20 points de pourcentage en part des exportations de biens (représentant 20 % des exportations de biens). Les mouvements appréciatifs de la monnaie colombienne par rapport au dollar ont renforcé la dynamique de hausse des exportations des produits pétroliers alors que celle des biens manufacturiers s'est contractée. À l'instar de plusieurs pays de la région, la Colombie a renforcé sa relation commerciale avec la Chine, même si elle reste inférieure à celle observée au Pérou.

Exportations de produits primaires de Colombie

(en % des exportations de biens en valeur)

Source : DANE (Département administratif national de statistiques colombien).

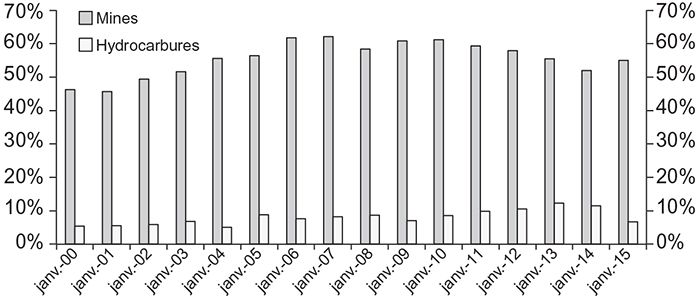

Exportations de produits primaires du Pérou

(en % des exportations de biens en valeur)

Source : INEI (Institut national de statistique et d'informatique péruvien).

Pour le Pérou, les produits miniers revêtent une importance fondamentale, en particulier les exportations de cuivre. Celles-ci représentent près d'un quart des exportations de biens et n'ont cessé de croître depuis le début de la décennie 2000 (en valeur et en volume, cf. graphique 6 infra). La concentration des exportations a été accompagnée par celle des partenaires commerciaux. En effet, la Chine est devenue le premier acheteur des produits miniers péruviens absorbant plus de 80 % des exportations de minerais importés (multiplication par près de six de la valeur des exportations entre 1999 et 2014). Le Pérou est donc exposé à une baisse des cours internationaux des minerais par le biais d'un ralentissement de l'activité chinoise. Aussi, selon une analyse du FMI, les termes de l'échange du Pérou semblent évoluer concomitamment avec la croissance de la Chine, ce qui suggère que les effets de celle-ci sur la croissance du Pérou se diffusent davantage par un effet prix que par un effet volume. Par ailleurs, une détérioration des termes de l'échange a pour conséquence d'affecter la croissance de l'investissement et de la consommation privée (avec un retard d'un trimestre). Au total, une contraction de l'activité chinoise de 1 point de pourcentage de PIB est susceptible de réduire la croissance du PIB du Pérou de 0,4 point. Le ralentissement de l'activité chinoise pourrait donc affecter l'activité péruvienne à moyen terme et contribuer à la baisse de son potentiel de croissance.

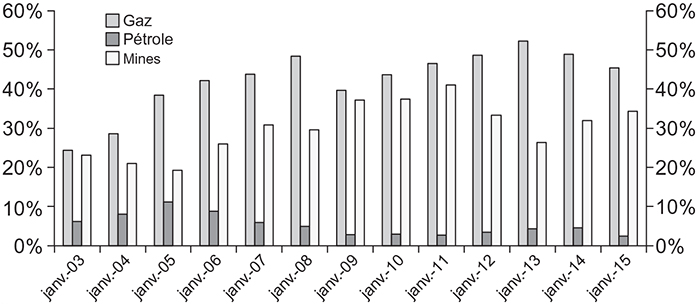

Très primarisée, la base exportatrice de la Bolivie est principalement composée d'hydrocarbures et de produits miniers, ces produits représentent plus de 84 % des exportations de biens en moyenne depuis 2007, contre environ 50 % au début des années 2000 (cf. graphique 7 infra). Parmi ces produits, le gaz naturel occupe une place essentielle avec 50 % des exportations de biens (en moyenne depuis 2007). Outre l'essor en valeur des exportations, les volumes exportés de gaz naturel ont été multipliés par plus de neuf entre 1980 et 2014 (18 milliards de mètres cubes en 2014). L'Argentine et le Brésil sont les partenaires commerciaux exclusifs pour les exportations gazières du pays et comptent pour près de 50 % des exportations totales de biens (depuis 2004 en moyenne)1. Ainsi la double exposition du secteur exportateur bolivien est une source de vulnérabilités à la contraction de la conjoncture internationale. D'une part, la récession au Brésil et en Argentine (respectivement –3,3 % et –1,8 % en 2016, selon les prévisions du FMI) affectera l'évolution de l'activité bolivienne par le biais d'une contraction de ses volumes d'exportations de gaz. Le FMI estime qu'une contraction de 1 point de pourcentage de la croissance du PIB au Brésil et en Argentine peut induire une réduction de l'activité bolivienne de 0,3 point de pourcentage. D'autre part, le faible niveau des prix du pétrole ajoute à la réduction des volumes un effet à la baisse sur la valeur des exportations gazières.

Exportations de produits primaires de la Bolivie

(en % des exportations de biens en valeur)

Source : Banco central de Bolivia (BCB).

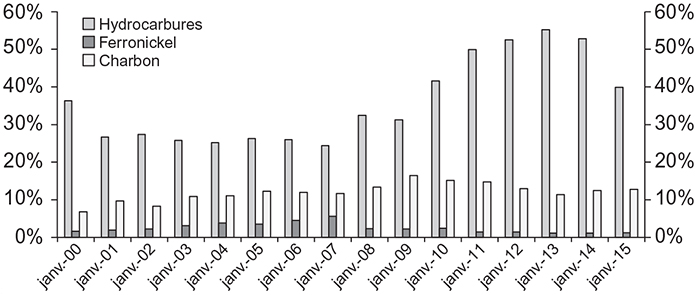

Exportations de produits primaires de l'Équateur

(en % des exportations de biens en valeur)

Source : CBE.

Dans le cas de l'Équateur, la structure des exportations est restée relativement stable sur la décennie passée, même si la part des exportations primaires a suivi une tendance haussière depuis 2007. Cette part fléchit à partir de 2014. Le pétrole, qui représentait en moyenne plus de 50 % des exportations de biens en valeur entre 2009 et 2013, a considérablement diminué pour atteindre 35 % en 2015 en raison de l'effet prix (cf. graphique 8 infra). Les principaux partenaires commerciaux sont géographiquement concentrés sur le continent américain, avec notamment les États-Unis (40 %), le Chili (6 %) et le Pérou (5 %). La Chine a renforcé sa part dans les exportations de l'Équateur depuis 2014 (2 % à 4 %). Cela pourrait s'expliquer en partie par la montée en puissance des prêts chinois à l'État équatorien, prêts adossés à des contrats de prévente pétroliers (les prêts sont remboursés par la livraison de pétrole). L'économie équatorienne, très dépendante du secteur pétrolier, se caractérise aussi par deux choix politiques structurants : (1) l'abandon de sa monnaie et l'adoption de la dollarisation intégrale en réponse à la perte de crédibilité de sa politique monétaire en 2000 et (2) le choix d'un modèle de croissance principalement soutenu par les dépenses publiques (44 % du PIB en 2014), elles-mêmes financées par la rente pétrolière (7 % du PIB lorsque le baril était à 80 dollars) au cours du « super-cycle des matières premières ». Le pays subit ainsi, depuis 2014, un double choc sur ses exportations qui ont baissé de 29 % entre 2014 et 2015 : l'appréciation du dollar qui vient pénaliser les exportations hors pétrole (effet volume) et la baisse des cours du pétrole (effet prix). Le régime de croissance pourrait alors connaître une transition vers un plus bas niveau à court et moyen terme, contre une croissance dynamique de 4,5 % en moyenne annuelle entre 2005 et 2014.

Diffusion de la contraction des cours des matières premières

Le choc sur les termes de l'échange lié à la contraction des prix des matières se diffuse par les canaux des recettes budgétaires et de la balance des paiements.

Diffusion via une contraction des recettes budgétaires

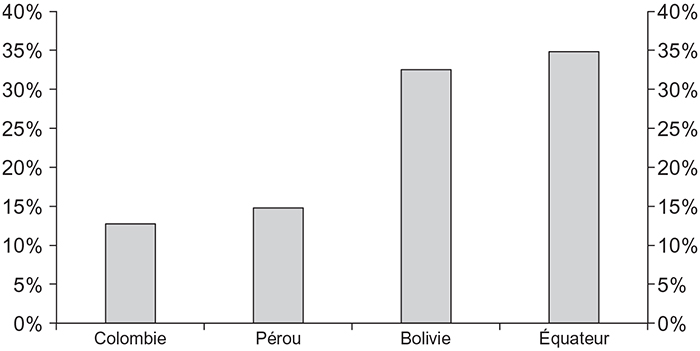

La sensibilité des recettes fiscales aux prix des matières premières dépend des caractéristiques intrinsèques de chaque pays et notamment du régime d'imposition appliqué dans ces secteurs. De fait, plus les recettes fiscales liées à ce secteur sont importantes, plus l'ajustement qui devra être opéré sera grand. Pour les économies andines, les secteurs des hydrocarbures et miniers revêtent une importance significative pour le budget du gouvernement (cf. graphique 9).

Recettes fiscales minières et pétrolières

(en % des recettes budgétaires totales ; moyenne depuis 2008)

Sources : FMI ; sources locales.

En Colombie, le budget du gouvernement affiche une dépendance relative à l'activité du secteur pétrolier, avec 13 % des recettes fiscales totales en moyenne depuis 2008. Bien que les recettes fiscales soient limitées (13 % du PIB), les recettes budgétaires totales apparaissent confortables (27 % du PIB en moyenne). Celles-ci s'inscrivent dans un cadre budgétaire global qui s'est renforcé depuis les différentes lois adoptées (2000, 2003, 2011) et qui prévoie de limiter les dépenses considérées comme récurrentes, d'améliorer la gestion des recettes exceptionnelles et de fixer un objectif sur le solde budgétaire de l'exercice à venir. Notamment la règle budgétaire de 2011 permet de stabiliser les recettes budgétaires face aux fluctuations des prix des matières premières. Elle vise aussi à assurer une redistribution plus équitable des redevances pétrolières et minières entre les régions (part attribuée aux régions productrices ramenée à 10 %, contre 80 % jusqu'en 2010).

Au Pérou, les recettes fiscales dépendent à hauteur de 15 % du secteur minier. Aussi un tiers des entreprises minières contribuent à l'impôt sur les sociétés. La dépendance des revenus fiscaux aux activités minières est donc importante, tant pour le gouvernement central que pour les collectivités locales. Les revenus reçus par celles-ci sont définis par le Canon Minero, qui attribue la moitié de l'impôt sur la production (en valeur) payé par l'entreprise minière au gouvernement local dont dépend le site minier, l'autre moitié est reçue par le gouvernement central. Une ressource fiscale qui est totalement destinée à la région concernée par l'exploitation minière est la redevance minière (royalties) ; elle est fonction des bénéfices opérationnels de l'entreprise minière (de 1 % à 12 % de la production locale). Pour réduire la dépendance fiscale au secteur minier, les autorités introduisent des mesures pour augmenter la base fiscale, notamment dans le secteur des services.

La Bolivie figure parmi les pays de la région les plus dépendants aux matières premières : 30 % des recettes fiscales sont le fait du secteur gazier. Ces recettes se sont inscrites en hausse depuis 2006 à la suite de l'adoption de la loi sur les hydrocarbures en 2005 qui a introduit une taxe directe (32 % sur la production en valeur) et de la promulgation d'un décret par Evo Morales en mai 2006 qui a permis de nationaliser les réserves de pétrole et de gaz, ainsi que les entreprises opérant dans ce secteur. Ces nationalisations ont inversé le partage de la valeur de la production gazière à 82 % en faveur de l'État bolivien, contre 18 % pour les compagnies privées (respectivement 18 % et 82 % jusqu'en 2006), ce qui a permis à l'État bolivien d'engranger environ 10 points de pourcentage de PIB de ressources fiscales supplémentaires

Les recettes fiscales tirées du gaz se décomposent en quatre types de recettes sur la production et la consommation : (1) royalties et (2) taxe directe (respectivement 18 % et 32 % de la valeur de la production de gaz), (3) taxe sur la consommation sur les produits pétroliers et (4) excédent d'exploitation de l'entreprise publique YPFB (Yacimientos Petrolíferos Fiscales Bolivianos, l'opérateur public du secteur des hydrocarbures en Bolivie, en charge de l'exploration, de l'exploitation, du raffinage et de la commercialisation). La dépendance des revenus fiscaux aux activités des hydrocarbures et des mines (dans une moindre mesure) est donc importante (plus de 12 % du PIB en moyenne, soit 31 % des recettes budgétaires, hors excédents de YPFB), tant pour le gouvernement central que pour les collectivités locales.

En Équateur, le secteur pétrolier représente en moyenne 35 % des recettes budgétaires. À la suite d'un changement institutionnel en 2011, ces recettes pétrolières sont essentiellement issues de « contrats de prestation de services » signés par l'État avec les compagnies pétrolières et selon lesquels l'État leur garantit un prix d'achat de 35 dollars/baril. Dans ce schéma, les opérateurs privés portent le risque d'exploitation et l'État le risque de prix. Cela a permis à l'État d'accroître la part de la rente pétrolière qui lui revenait dans les années fastes. Néanmoins, aux cours actuels, le secteur pétrolier génère une perte nette pour le secteur public équatorien. Elle est aujourd'hui enregistrée comme un arriéré de paiement dans les comptes de PetroEcuador, la compagnie pétrolière publique. Lors de la remontée des cours, l'État ne pourra pas en profiter immédiatement car il devra d'abord apurer ces arriérés. Les recettes budgétaires sont affectées via deux autres mécanismes. Le premier concerne les nouveaux contrats, signés ces dernières années, qui sont plus avantageux pour les producteurs dans la mesure où le prix d'achat garanti est plus élevé (37 dollars/baril). Le deuxième mécanisme vient des prêts chinois adossés à des contrats de prévente pétroliers : leurs remboursements sont effectués en barils de pétrole, le risque de prix étant pris par l'État équatorien (si les cours baissent, il faut livrer un volume plus important pour une échéance donnée). Une partie des recettes pétrolières est ainsi déjà préaffectée.

Diffusion via une détérioration des équilibres externes

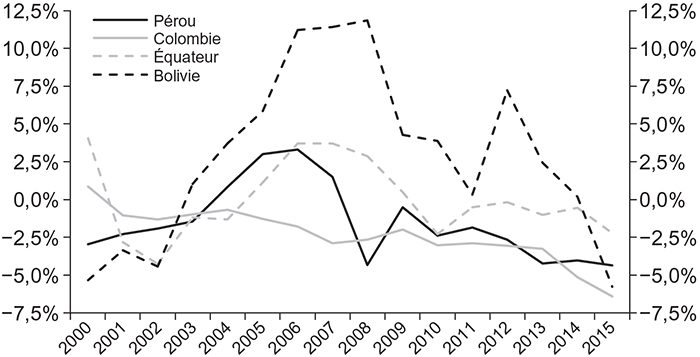

Le secteur externe est le premier canal à partir duquel une détérioration des termes de l'échange est susceptible d'affecter une économie. Ainsi la forte contraction des prix des matières premières a conduit à la diminution des recettes d'exportations issues des secteurs miniers et pétrogaziers, laquelle a détérioré le solde courant de la balance des paiements des pays andins (cf. graphiques 10 et 11 infra).

En Colombie, dont plus de 50 % des exportations sont issues du pétrole, le déficit du solde courant de la balance des paiements s'est creusé de plus de 3 points de pourcentage de PIB entre 2013 et 2015 (à –6 % du PIB en 2015). Ce creusement résulte essentiellement de la baisse de la valeur des exportations et, dans une moindre mesure, des dynamiques structurelles observées sur le solde des revenus (hausse des rapatriements des bénéfices et des dividendes) et celui des transferts courants (baisse des transferts des Colombiens à l'étranger).

Recettes d'exportations du secteur minier et des hydrocarbures

(en % des exportations de biens et de services)

Sources : FMI ; sources locales.

Solde courant de la balance des paiements

(en % du PIB)

Source : FMI.

Bien que plus exposé à la contraction des cours des matières premières que la Colombie, le Pérou a été moins affecté. Le déficit courant de la balance des paiements reste quasiment stable entre 2013 et 2015 (–4 % du PIB). Le pays avait connu une détérioration plus forte en 2013 en raison de la forte dépréciation de son taux de change. Celui-ci fut la conséquence de l'annonce de la FED (Federal Reserve) américaine de réduire possiblement ses achats d'actifs. Le mouvement dépréciatif fut interrompu quelques mois plus tard après l'intervention de la banque centrale dans le marché des changes. Comme pour la Colombie, le Pérou dispose d'un régime de change flexible qui a permis de procéder à un ajustement récessif des importations pour compenser partiellement la baisse des recettes d'exportations résultant du choc sur les termes de l'échange.

Très exposée, la Bolivie a connu une impressionnante détérioration du solde courant de la balance des paiements : après un excédent du compte courant de 6 % du PIB en moyenne entre 2004 et 2014, l'année 2015 a été marquée par un déficit de 6 % du PIB. Cette très forte sensibilité à la baisse des cours du pétrole a conduit à l'amorce d'un mouvement baissier sur la liquidité en devises (diminution de 27 % entre juin 2014 et août 2016). En effet, la Bolivie disposant d'un régime de change fixe, les pertes des recettes d'exportations doivent être compensées soit par un prélèvement sur le stock de réserves extérieures accumulé avant le choc, soit par le recours à l'endettement externe. Le pays disposant de réserves en devises suffisantes (douze mois d'importations de biens et de services en 2015), cela devrait a priori lui permettre de faire face temporairement à ces tensions sur la liquidité. Dans le cas contraire, la Bolivie pourrait avoir recours à l'endettement externe, qui reste faible à ce stade (dette extérieure publique estimée à 38 % du PIB en 2015).

En Équateur, la baisse des cours du pétrole et la perte de compétitivité des exportations hors pétrole due à l'appréciation du dollar et à la dépréciation des pays voisins (Colombie et Pérou) ont engendré des déséquilibres externes. Le déficit de la balance courante s'élevait à 2 % du PIB en 2015. La valeur des exportations pétrolières a diminué de près de la moitié en points de pourcentage de PIB en 2015 (7 % du PIB) par rapport à l'année précédente (13 % du PIB), non compensée par la limitation des importations (en baisse de 6 points de PIB entre 2014 et 2015). La dégradation du solde courant a mécaniquement augmenté le besoin de financement externe en 2015 (en hausse de 2 points de PIB). Ce besoin (6 % du PIB) est financé essentiellement par de la dette publique externe (dont les préventes de pétrole) et par une variation des réserves internationales. Celles-ci ont vu leur niveau chuter à 1,5 mois d'importation en avril 2016, signe d'une situation de liquidité tendue.

Implications en matière de politique économique en Colombie et en Équateur

Face aux deux principaux chocs qui touchent la région et à leurs conséquences sur les termes de l'échange et la croissance, les économies andines ont dû s'ajuster. Les leviers sont habituellement de trois natures : la modification du modèle de croissance pour réduire la dépendance au secteur primaire, une révision de la politique budgétaire pour tenir compte de la baisse des recettes et enfin l'adoption de mesures monétaires à même de relancer l'activité et d'améliorer la compétitivité de ces économies. Ils se distinguent aussi par le terme auquel leurs effets sont observables (à long, moyen ou court terme).

Les cas de la Colombie et de l'Équateur présentent des similitudes sur les deux premiers leviers, mais se différencient quant à la politique monétaire. En effet, l'économie équatorienne est intégralement dollarisée depuis 2000, ne laissant quasiment aucune marge de manœuvre en matière de politique monétaire.

Vers une évolution des modèles de croissance ?

Dans ce contexte, les deux pays sont à la recherche de relais de croissance dans la diversification de leurs économies et dans le développement du secteur privé. Une telle transformation structurelle requiert du temps et une volonté politique forte.

Le ministre colombien des Finances a réaffirmé l'importance du financement du secteur privé, notamment dans le tourisme et le secteur des services, pour que l'économie ne repose pas seulement sur le pétrole et les mines. Néanmoins l'approfondissement du rééquilibrage du modèle de croissance colombien, actuellement amorcé, dépendra de l'ampleur de la réforme fiscale en cours d'examen, des progrès de la Colombie sur certaines dimensions de sa compétitivité (marché financier et éducation primaire) et des mesures accompagnant la politique industrielle. Cette réforme fiscale assurerait la soutenabilité du budget et de la dette publique et renforcerait la compétitivité des secteurs productifs (rééquilibrage de la charge fiscale pesant sur le secteur formel, hausse de la TVA, modernisation des infrastructures, promotion de l'innovation).

Sous ces hypothèses, la contribution du secteur minier et de la production pétrolière à la croissance est attendue, sur le moyen terme (2016-2020), à la baisse (choc sur les prix internationaux, tensions sociales, exigences environnementales, réduction des investissements). La construction resterait le principal moteur de la croissance grâce aux programmes en partenariat public-privé (PPP) dans les infrastructures et l'immobilier. L'industrie manufacturière deviendrait le second facteur de croissance, avec la dépréciation du peso et l'amélioration des infrastructures qui stimulent les exportations et la substitution aux importations (production de biens intermédiaires et d'équipement, transformation agroalimentaire). Enfin le commerce intérieur, dont le tourisme, enregistrerait un fort dynamisme sous le double effet de la dépréciation du peso et de l'amélioration des conditions sécuritaires du pays. La résolution du conflit armé favorise également l'expansion du secteur agricole, faible contributeur au PIB, mais secteur clé pour l'emploi et donc la cohésion sociale, priorité du gouvernement colombien.

L'Équateur, avec l'arrivée au pouvoir de Rafael Correa en 2007, a promu une croissance tirée par la consommation et l'investissement public dans le cadre d'une politique pro-État. Le plan national buen vivir (2013-2017) vise une transformation de la matrice productive pour passer d'un système reposant sur l'extraction et la production de biens et de services à faible valeur ajoutée à une production plus diversifiée et à une montée en gamme dans les chaînes de valeurs, notamment dans les secteurs des services liés à l'économie de la connaissance. Cependant ce modèle largement basé sur l'investissement et la dépense publique est lui-même dépendant de la rente pétrolière qui finance l'État. Si la mise en place des relais de croissance a été amorcée depuis cette époque avec le renforcement du capital physique (infrastructures routières et électriques) et du capital humain (programmes sociaux dans la santé et l'éducation) ainsi que le changement de matrice énergétique (développement des capacités hydrauliques), leurs effets ne sont, pour l'instant, que partiellement observables sur la croissance. Le secteur privé peine à prendre le relais malgré les atouts indéniables du pays liés (1) aux investissements importants dans les infrastructures, l'éducation et la santé et (2) à un environnement sécuritaire plus favorable en comparaison des pays voisins où la criminalité est plus élevée. Le manque d'efficacité des institutions, du marché de biens et de services, du marché du travail et des marchés financiers reste cependant des freins. Ces difficultés sont doublées d'un taux de change effectif réel surévalué de 20 % à 30 % selon le FMI, sous l'effet conjugué de l'appréciation du dollar et de la dépréciation des monnaies des pays voisins (Colombie).

Le FMI prévoit une contraction de l'activité de 2,3 % en 2016 et 2,7 % en 2017, fondée sur une baisse des dépenses publiques (33 % en 2016) et tenant compte des effets du tremblement de terre d'avril 2016 (coût estimé à 3,5 % du PIB). La transition vers un régime de croissance moindre à moyen terme semble inéluctable après une croissance annuelle moyenne de 4,5 % entre 2005 et 2014 : l'économie devra s'adapter à une réduction substantielle de la rente pétrolière (7 Md$ par an jusqu'à récemment) non seulement à cause des cours bas du pétrole, mais également du fait qu'une partie de la production future a déjà été prévendue contre des financements aujourd'hui. Pour le long terme, le pays devra se tourner vers un nouveau modèle de croissance « sans pétrole », modèle dont les contours sont tracés, mais dont les effets tardent à se concrétiser.

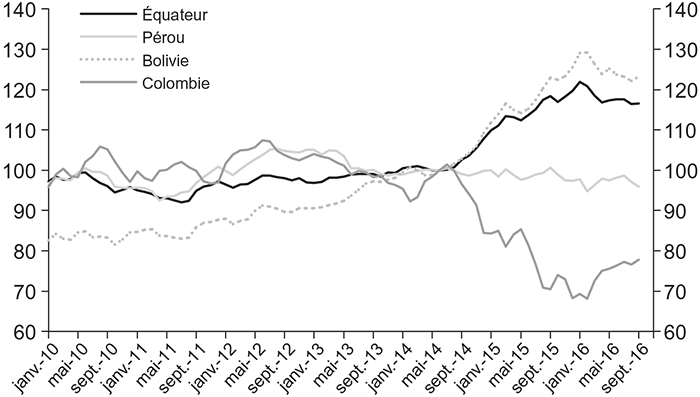

Taux de change effectif réel

(base 100 en juin 2014)

Sources : JP Morgan ; FMI.

Quels enjeux pour la politique budgétaire ?

Afin d'absorber la baisse des recettes budgétaires issues des matières premières, les gouvernements colombien et équatorien font face à des arbitrages budgétaires liés au contexte national.

Un enjeu sociopolitique de protection sociale en Colombie

Face à la fin du cycle du boom des matières premières, la Colombie s'engage vers une optimisation de sa dépense publique et un rééquilibrage de ses recettes fiscales, afin d'améliorer la compétitivité de ses entreprises et la diversification de l'économie et d'assurer la pérennité du modèle de protection sociale, d'autant plus important dans le contexte actuel de construction de la paix et de réduction des inégalités sociales. Or, si la dépense publique du gouvernement central est passée de 9 % du PIB en 1990 à 18 % en 2012, la part des recettes fiscales n'a augmenté que de 8 % à 13 % du PIB sur la même période, niveau encore inférieur à la moyenne des pays d'Amérique latine, et a fortiori à celle de 34 % des pays de l'Organisation de coopération et de développement économiques (OCDE) – organisation à laquelle la Colombie prépare son adhésion. La question se pose donc de la soutenabilité budgétaire, avec la baisse des recettes tirées des matières premières et la hausse attendue des deux principales contingences budgétaires (retraites et protection sociale en santé).

Le financement des politiques de protection sociale par la dette extérieure n'étant plus soutenable, l'État doit s'appuyer davantage sur ses ressources propres tout en assurant une plus grande efficience de la dépense publique pour de meilleures redistribution et couverture sociale et une plus forte réduction des inégalités qui demeurent parmi les plus élevées d'Amérique du Sud. L'amélioration de la dépense publique devra toutefois s'accompagner d'une augmentation des recettes fiscales à travers notamment l'augmentation de l'imposition des personnes physiques et de la TVA de 16 % à 19 %. À noter également, la recommandation d'augmenter de 30 % la taxe sur l'essence et de réduire le différentiel avec le diesel, en ligne avec les engagements pris à Paris en 2015 lors de la conférence sur le climat COP21.

Un enjeu de financement en Équateur

En Équateur, l'enjeu budgétaire réside dans la couverture des besoins de financement de l'État. Dans une économie intégralement dollarisée, les exportations sont une source de devises et de monnaie. Leur baisse, à la suite de celle des cours du pétrole et de la perte de compétitivité des exportations traditionnelles avec l'appréciation du dollar, a accentué la contraction de la masse monétaire en circulation et le risque de liquidité.

Or le besoin de financement brut de l'État (déficit et amortissement de la dette publique) s'élève à 13 % du PIB en 2016, alors que les sources de financements sont plus limitées qu'auparavant (prêts de la Chine adossés à des contrats de prévente pétroliers, contrats pétroliers, fonds de la sécurité sociale, émissions locales et internationales). Compte tenu de l'historique de la dette de l'Équateur2 et malgré le succès relatif des dernières émissions (2 Md$ entre juillet et septembre 2016 à 10,75 % et 750 M$ en novembre 2016 à 9,75 %), les conditions de financement sur le marché international risquent de se durcir, de même que celles liées aux contrats pétroliers en cours de négociation avec la perte du pouvoir de négociation de l'État. Le système financier domestique serait, quant à lui, déjà très exposé sur les titres publics (6 % du PIB à la fin de mai 2016). Le gap de financement serait ainsi compris entre 1 % et 2,2 % du PIB en 2016.

En l'absence de financement suffisant, les autorités devraient réduire les investissements en capital et reporter l'apurement des arriérés, ce qui pourrait affecter la croissance et accentuer le risque sur le système financier. Ce dernier est en effet très exposé au secteur public et à l'État via trois principaux canaux : (1) le financement des entreprises du secteur public directement par les banques ou indirectement via les titres détenus par les fonds du système de sauvegarde du système financier, (2) les dépôts (réserves légales et autres) des banques privées sont utilisés par la banque centrale pour financer les besoins de l'État et des entreprises publiques, (3) les arriérés de paiement de l'État vis-à-vis de ces fournisseurs, affectant leur santé financière et les remboursements de leurs crédits, et donc par ricochet les banques qui les financent. Cette interdépendance augmente le risque systémique en cas de crise affectant soit le secteur public et l'État, soit le système financier. La situation de liquidité du pays devrait toutefois s'améliorer en 2017 à la suite de la mise en service de deux barrages à la fin de 2016, qui font de lui un exportateur net d'électricité, venant ainsi réduire son déficit externe et budgétaire.

Quelle politique monétaire en soutien de l'activité et de la compétitivité ?

La Colombie bénéficie d'un régime de change flottant qui lui a permis de s'ajuster aux nouveaux prix des matières premières. La chute des cours du pétrole a entraîné une forte diminution des recettes et une forte dépréciation du peso en 2015 (76 % depuis le deuxième trimestre de 2014). Cette dépréciation est de nature à rendre plus compétitifs les produits de substitution aux importations et à soutenir les exportations hors produits pétroliers. Le déficit du compte courant serait réduit à 6 % du PIB en 2016 et approcherait un niveau plus soutenable à moyen terme en 2020 (4 % d'après le FMI).

Cependant cette dépréciation a contribué à alimenter l'inflation qui atteint 6 % au milieu de 2016, au-delà de la cible de la banque centrale (2 % à 4 %). Les autorités ont alors relevé le taux d'intérêt directeur de 300 points de base en cumulé depuis le début de 2015 à 7,75 % à la fin de 2016. Cela s'est traduit par un ralentissement du crédit et une demande domestique plus faible, ce qui va peser sur la croissance. L'ajustement sur la demande domestique pourrait aussi aider au rééquilibrage de la balance courante.

La situation de l'Équateur est plus compliquée du fait de marges de manœuvre plus limitées. Avec l'adoption unilatérale du dollar américain comme monnaie officielle, le pays a renoncé à une politique monétaire souveraine et subit celle des États-Unis. Dans un tel système, la banque centrale n'est pas en mesure d'émettre de la monnaie afin d'assurer la liquidité, ni de financer le déficit public (cf. section précédente). Sans dévaluation monétaire possible, l'ajustement ne peut être que réel, c'est-à-dire sur les coûts (et principalement sur le marché du travail), avec un risque de déflation.

Au niveau de la liquidité, pour pallier la contraction monétaire, la banque centrale a créé diverses formes de titres de paiement de court terme (inférieur à un an) au bénéfice du ministère des Finances et pour le paiement des fournisseurs de l'État : certificats de trésorerie et « titres banque centrale » ne pouvant être utilisés par les bénéficiaires que pour payer leurs impôts et taxes, soit en circuit fermé. Des incitations fiscales (1 à 2 points de TVA) sont accordées pour favoriser les moyens de paiement électronique. Cette « monnaie électronique » fait l'objet d'interrogations de la part des observateurs et du FMI qui y voient un risque de retour à une monnaie locale, compte tenu de la tension sur la liquidité du pays.

Sur le plan de la compétitivité internationale, les autorités ont mis en place des « mesures de sauvegarde » temporaires (surtaxe sur une sélection de produits importés) afin de limiter les importations. Des mesures de nature « monétaire » (équivalentes à une dévaluation monétaire) sont en cours de discussion avec l'Organisation mondiale du commerce (OMC) et le FMI pour prendre le relais des mesures de sauvegarde. L'une des solutions envisagées repose sur un « timbre fiscal » qui serait une surtaxe des dollars utilisés pour le paiement des importations. Elle est interprétée par l'OMC comme un droit de douane et donc contraire à ses règles. Quant au marché du travail, un ajustement sur le salaire minimum étant difficile politiquement et économiquement, cela va se traduire par une augmentation du chômage à court et moyen terme. Le taux de chômage est passé de 4,8 % de la population active à la fin de 2015 à 6,7 % à la fin du mois de juin 2016. Ce chiffre est sous-estimé dans la mesure où le secteur informel représente 60 % de l'emploi. En conséquence, une partie de la population sortie de la pauvreté ces dernières années pourrait y retomber.

Conclusion

Les économies de l'arc andin ont bénéficié du « super-cycle des matières premières » au cours des années 2000. Leur rythme de croissance a été soutenu non seulement par cette dynamique des cours, mais également par l'intensification de leurs relations avec la Chine. Avec l'inflexion des cours de ces matières premières, ces économies ont subi un double choc. Leur résilience dépend dès lors de leur degré d'exposition et de leurs caractéristiques intrinsèques. Au total, le Pérou a connu une baisse temporaire de son rythme de croissance en 2014 avant une reprise en 2015 et 2016, alors que l'activité de la Colombie et de la Bolivie ralentit plus progressivement. Quant à l'Équateur, le ralentissement est plus significatif et plus durable.

Dans ce contexte, les économies ont été amenées à s'ajuster. En regardant de plus près les cas de l'Équateur et de la Colombie, on observe que les deux pays ont eu recours à une politique visant une évolution de leurs modèles de croissance pour réduire leur dépendance au secteur primaire, depuis 2007 pour le premier et plus récemment pour le second. Cependant les effets bénéfiques de cette politique ne peuvent se mesurer que dans le moyen et long terme et sont conditionnés à des marges de manœuvre budgétaires significatives.

Au-delà du caractère volontariste des différentes autorités nationales, le processus de diversification du modèle de croissance reste attaché aux avantages comparatifs de chaque pays et en second lieu aux gains potentiels de productivité. Le Pérou, dont l'avantage comparatif réside dans l'exploitation de ses ressources minières et agricoles, fait évoluer progressivement son système productif en intégrant des activités de transformation associées à celles-ci. En Colombie, cette tendance semble engagée également, alors qu'en Bolivie et en Équateur, elle semble encore incertaine.