Un nombre toujours croissant d'entrepreneurs développent des entreprises à fort potentiel de croissance avec l'objectif affirmé de relever les défis sociaux ou environnementaux qui sont devant nous : fournir des services vitaux à des populations vulnérables, contribuer au mieux-vieillir des personnes âgées, transformer les modes de consommation de leurs clients, etc. Nous assistons à une aspiration profonde des entrepreneurs de restaurer au cœur des activités économiques des objectifs d'impact sur les humains et la planète. La nature de l'entreprise serait-elle en train d'évoluer ? L'émergence des entreprises à impact restaure plutôt une conception élargie de l'entreprise comme dynamique d'action collective visant à répondre de façon inédite aux défis les plus larges de la société (Segrestin et Hatchuel, 2012).

Toutefois, si cette conception élargie de l'entreprise n'est pas neuve, elle ne va pas de soi. On constate au contraire que les entreprises ont de plus en plus de mal à engager des investissements dont la rentabilité (financière) ne serait pas rapide et optimale. Cet article essaie d'analyser pourquoi l'entreprise s'est concentrée sur des objectifs de rentabilité financière au détriment d'autres dimensions de l'entreprise et quelles peuvent être les conditions du développement des entreprises à impact. S'appuyant sur les expériences internationales de la benefit corporation et de la social purpose corporation, mais aussi du développement de l'impact investing1, l'article montre que la proposition de société à objet social étendu (SOSE) en France permettrait aux entreprises de sortir de la contradiction entre lucrativité et impact, et de s'engager de manière plus franche et plus pérenne pour relever les défis sociaux et environnementaux.

ÉMERGENCE DES ENTREPRISES À IMPACT (PROFIT-WITH-PURPOSE BUSINESSES) : INNOVER AU SERVICE DES ENJEUX SOCIÉTAUX

Si l'entreprise est aujourd'hui plus ouverte aux enjeux de société, c'est que la société – et en particulier les clients, les salariés et les fournisseurs de l'entreprise – a acquis la conviction que l'État seul ne peut résoudre les grands défis sociaux et environnementaux auxquels nous sommes confrontés. Chacun de nous attend de l'entreprise qu'elle s'engage et fournisse des solutions pour répondre à certains enjeux de société pressants.

Et ces attentes sont d'autant plus fortes à l'égard de l'entreprise qu'il s'agit moins de subvenir à des besoins non solvables que d'explorer des solutions novatrices pour répondre à des questions qui sont encore très souvent sans réponse (changement climatique, aide aux démunis, etc.).

L'émergence d'un marché des entreprises privées for profit and for purpose suppose le développement de logiques d'investissement spécifiques à l'instar de Bridges Ventures en Grande-Bretagne ou Citizen Capital en France.

L'impact investing renvoie à des démarches très variées qui ont en commun de viser un impact social/environnemental, au-delà du rendement financier2. En termes financiers, les objectifs des fonds d'investissement à impact peuvent varier d'un souci simplement de préservation du capital jusqu'à des objectifs de retour sur investissement en ligne avec le marché. Au-delà, ils cherchent à financer des projets qui pourront développer de nouvelles solutions aux enjeux de la société.

De ce point de vue, le développement de l'impact investing nous semble critique pour plusieurs raisons :

tout d'abord, parce que nous entrons dans une ère de ressources publiques rares, qui rend nécessaire le développement de modèles économiques et entrepreneuriaux qui ne dépendent pas de la subvention ;

ensuite, parce que la recherche d'impacts humains et environnementaux peut être motrice dans l'activité économique des entreprises et avoir des retombées majeures telles que la croissance durable, le développement de technologies non polluantes, de nouveaux systèmes de mobilité, d'emploi de qualité, l'amélioration des conditions de travail, etc. ;

enfin, parce que ces impacts humains et environnementaux sont aujourd'hui menacés dans les entreprises où la recherche de la profitabilité tend à les occulter. L'objectif d'un impact ambitieux peut nécessiter des aménagements qui affectent momentanément la rentabilité d'un investissement ou la retardent. Cet objectif est exigeant et s'avère difficile à justifier dans nombre d'entreprises.

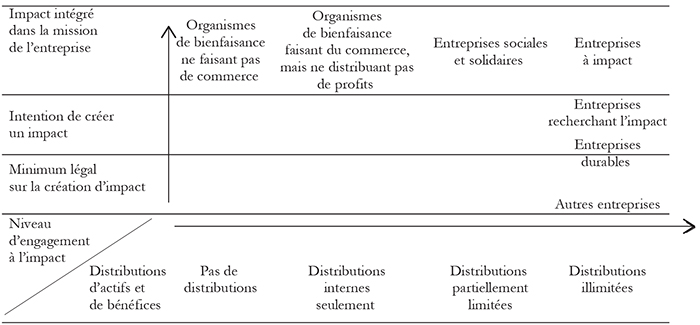

Le tableau (ci-contre), élaboré par l'une des commissions de la Social Impact Investment Taskforce (groupe de réflexion international initié dans le cadre du G8) intitulée Profit-With-Purpose Businesses, montre une segmentation intéressante des démarches d'investissement selon un arbitrage recherche de profit et distribution de profit, d'une part, et engagement en matière d'impact, d'autre part.

Combiner impact social et entreprise rentable

L'impact investing s'inscrit, dans son essence, dans une courbe parfaitement symétrique entre les deux. La vie d'une entreprise n'étant néanmoins pas un long fleuve tranquille, cette harmonie entre impact et profit est dans la réalité parsemée de tensions et d'arbitrages qui peuvent amener les actionnaires à privilégier momentanément l'un ou l'autre de ces objectifs en fonction des situations (par exemple, une période difficile où la survie de l'entreprise est en jeu ou au contraire l'affirmation d'un engagement qui peut différer la promesse de rendement dans le temps).

Partout dans le monde, des entrepreneurs ambitionnent de développer des modèles économiques rentables avec l'objectif affirmé de transformer positivement la société. En plaçant ces enjeux au cœur de leur stratégie, ils répondent à une aspiration croissante de leurs salariés, leurs clients et leurs fournisseurs et développent des entreprises à forte valeur stratégique. On peut citer les exemples de Bazile, premier opérateur mobile dédié aux personnes âgées et déficientes qui développe des services adaptés nécessitant une organisation d'assistance humaine hors normes, de Patagonia, entreprise de vêtements outdoor durables car réparables, de Change.org, plate-forme de mobilisation des citoyens pour des causes, de Nutriset, spécialiste de la malnutrition aigüe pour les enfants.

À titre d'exemple, Camif (investissement de Citizen Capital), spécialiste de l'équipement de la maison sur Internet, a inscrit une mission sociétale au cœur de sa stratégie, alors même que l'activité ne présente pas d'impact social intrinsèque a priori. Le repreneur de Camif, Émery Jacquillat, a relancé l'entreprise avec un positionnement durable à tous points de vue avec une stratégie d'acquisition de clients qui adhèrent à l'idée de donner du sens à leur achat : soutien à la filière française du meuble avec plus de 70 % du chiffre d'affaires réalisé avec des fabricants français, traçabilité des références, lancement d'une collection de meubles recyclés/upcyclés, seconde vie et expérimentation en cours sur des meubles open source. Sur ce marché pourtant extrêmement concurrentiel et fragile, l'entreprise croît de 25 % par an.

UNE GOUVERNANCE DES SOCIÉTÉS PEU ADAPTÉE AUX ENTREPRISES À IMPACT

Ces exemples montrent, s'il en était besoin, qu'il n'y a pas d'opposition fondamentale entre objectifs économiques et objectifs d'impact social. Mais ils soulignent aussi en creux que pour la plupart des entreprises, concilier les deux objectifs ne va pas de soi. Pourquoi le projet de l'entreprise devrait-il choisir entre profit et impact social ou environnemental ? Comment nos sociétés en sont-elles arrivées à réduire l'objet social des entreprises (« mission », « purpose » en anglais) à la recherche du profit ?

L'histoire du glacier Ben & Jerry's en est une illustration marquante. Cédée à Unilever en 2000 malgré l'opposition des fondateurs qui avaient construit une entreprise engagée dans le partage de la création de valeur avec ses employés, ses fournisseurs et la communauté locale, l'entreprise a été au cœur d'une controverse judiciaire tranchée par la Cour suprême et confirmant que le premier rôle d'une entreprise est de maximiser la création de valeur pour les actionnaires. Or les démarches de partage de la création de valeur avec l'ensemble des parties prenantes peuvent affecter, du moins sur le court terme, la valeur pour l'actionnaire. De même, toute recherche délibérée d'impact peut être remise en cause lors d'un changement d'actionnaire. Notre conception de l'objet social n'est-elle pas trop étroite ? Comment encourager et sécuriser la mission sociale que se donnent les entreprises ?

La recherche, ces dernières années, a mis en évidence un ensemble de biais qui ont conduit à cette dichotomie entre profit et impact.

Un biais théorique

En considérant l'entreprise comme une entité dédiée au profit économique, par opposition à d'autres structures (associatives, etc.), la théorie économique a enfermé la responsabilité des dirigeants d'entreprise dans la seule maximisation du profit (Friedman, 1962). De plus, les principes de gouvernance ont, depuis les années 1980, donné davantage de moyens aux actionnaires pour surveiller les dirigeants et augmenter leur accountability. Or croire que la recherche du profit peut être isolée et séparée des autres impacts sociaux et environnementaux est une hypothèse fausse et dangereuse.

Un biais juridique

Si tous les actionnaires ne recherchent pas assurément exclusivement la valeur actionnariale, en revanche, le droit ne permet pas de sécuriser les entreprises vis-à-vis d'investisseurs qui n'auraient que ce seul objectif (quelles que soient les conséquences). En donnant l'exclusivité du contrôle des sociétés aux actionnaires dans un seul objectif de profit, le droit des sociétés crée donc un déséquilibre dans la décision d'investissement.

Malgré des obligations de reporting extrafinancier introduites récemment en France, le droit des sociétés ne permet pas aux entreprises de stipuler dans leurs statuts des objectifs sociaux ou environnementaux. Il ne donne pas les moyens d'engager les associés : au-delà de leur apport, ils n'ont pas d'obligation, pas même celle de loyauté envers la société. Dans ces conditions, toute recherche délibérée d'impact dans une entreprise peut être remise en question lors d'un changement d'actionnaire. Et rien ne permet à l'entreprise de s'en prémunir.

À l'échelle internationale, la jurisprudence interprète les devoirs des dirigeants (fiduciary duties) comme étant la défense de l'intérêt des actionnaires. Par exemple, le Freshfield Report (United Nations Environment Programme's Finance Initiative) sur l'ISR (investissement socialement responsable) montre que si rien n'empêche en théorie les fonds d'investissement de faire des investissements ISR, en réalité, ça n'est possible que de manière très contingente, provisoire et seulement si les souscripteurs y consentent. D'où des appels à des réformes juridiques au niveau international (Sandberg, 2011).

Un problème de confiance

L'engagement des entreprises dans la RSE pose un certain nombre de questions. Lorsque les démarches RSE des entreprises n'engagent qu'une partie et non toute l'entreprise, lorsqu'elles ne sont pas core business, la crédibilité de ces démarches peut être en jeu. Les ONG sont, par exemple, réticentes à collaborer avec des entreprises qu'elles suspectent de green washing. De même, lorsque les engagements en matière de RSE ne sont pas incarnés dans la gouvernance et pleinement intégrés dans le processus de décision de l'entreprise, ils peinent à être reconnus par la société civile. A contrario, l'entreprise à impact a vocation à combler ces deux failles, à la fois par l'imbrication de ses objectifs d'impact dans son modèle économique et par la mise en œuvre d'une gouvernance adaptée.

Conséquence : une aspiration croissante, mais un développement restreint

Il y a bien, depuis ces dernières années, un accroissement des entreprises affichant un objet délibérément social ou environnemental, y compris au-delà des secteurs d'activité dits « sociaux ». Mais le plus souvent, ces organisations ont construit des montages « hybrides », en combinant des sociétés commerciales avec des structures associatives ou non lucratives pour assurer leur mission sociale (Battilana et al., 2012).

Ces montages, outre le fait qu'ils puissent être complexes, introduisent des incertitudes juridiques (par exemple, risque de requalification en société commerciale ; Hurstel, 2009). Plus fondamentalement, ils renforcent le préjugé d'une incompatibilité entre entreprise (lucrative) et souci de l'impact.

C'est sur ce dernier point que l'équipe de recherche de Mines ParisTech au sein de la chaire « Théorie de l'entreprise » a proposé d'agir en innovant juridiquement.

MISSION-DRIVEN COMPANIES : NOUVELLES FORMES DE GOUVERNANCE AUX ÉTATS-UNIS

Pour que l'impact investing puisse changer d'échelle, il faut sortir de la contradiction entre profitabilité, d'une part, et mission d'ordre social ou environnemental, d'autre part. Ce constat a été établi dans de nombreux pays, et notamment aux États-Unis. On assiste à de multiples initiatives3 pour reconnaître en droit ce que les chercheurs ont qualifié d'entreprises à mission (mission-driven companies) (Levillain, 2015), c'est-à-dire les entreprises dont les objectifs ne se limitent pas à la profitabilité de l'investissement. C'est notamment l'ambition du B-Lab aux États-Unis : « Nous envisageons un nouveau secteur de l'économie, qui exploite la puissance de l'entreprise privée pour créer des bénéfices publics. Ce secteur est composé d'un nouveau type d'entreprise, qui est bien défini et crée des bénéfices pour toutes les parties prenantes, pas seulement les actionnaires. »4

La reconnaissance d'une mission (purpose) parallèle et compatible avec le profit suppose, en droit, l'extension de l'objet social. L'objet social était traditionnellement le champ d'activité que la société était autorisée à couvrir et donc les actes que les dirigeants pouvaient accomplir au nom et pour le compte de la société5. Depuis, cette notion a aujourd'hui perdu beaucoup de sa portée. Du coup, l'objet social a été restreint à l'objet du contrat de société, à savoir le « partage des bénéfices et des pertes » (art. 1832 du Code civil). Pour lutter contre cette réduction, l'idée la plus simple à mettre en œuvre consiste à étendre l'objet social de la société.

Ainsi, toutes les initiatives qui émergent dans le monde adoptent les principes communs suivants :

une nouvelle forme de société commerciale est créée (ou simplement une option statutaire nouvelle) qui définit et formalise une nouvelle option aux entreprises : celle d'élargir leur objet social en intégrant des objectifs, humains, sociaux ou environnementaux ;

cette option impose une gouvernance adaptée à cette mission étendue.

La mission doit être approuvée par les actionnaires à la majorité qualifiée (par exemple, les deux tiers).

La mission sociale ou environnementale est ainsi protégée et ne peut être modifiée par de nouveaux actionnaires que sous certaines conditions (par exemple, par un vote aux deux tiers des associés).

Les dirigeants doivent rendre des comptes sur leur gestion relativement à cette mission. Différentes formules sont possibles :

dans le cas des benefit corporations, cette évaluation doit être faite par une partie neutre sur la base d'un référentiel commun (third party assessment). Elle est communiquée aux associés et rendue publique ;

dans le cas des flexible purpose corporations, chaque entreprise définit elle-même ses objectifs (special purposes)6 et la direction doit produire un rapport ad hoc, qui fait l'objet d'une discussion spéciale lors de l'assemblée générale.

Outre le fait que ces innovations se multiplient et gagnent partout du terrain, elles ouvrent une voie pour sortir de l'opposition entre entreprise (lucrative) et impact social :

sur le fond, la reconnaissance des mission-driven companies revient à contester l'idée selon laquelle la mission d'une entreprise se réduit à la recherche du profit. Elle permet aussi de rendre visible des initiatives variées, un secteur plus étendu que les formes hybrides et en forte croissance ;

sur la faisabilité, on reste dans le droit des sociétés, en se contentant d'ajouter une option facultative à la liste des sociétés (SA, SAS, SCOP, etc.)7 ;

sur la portée, ces sociétés permettent de redonner confiance aux parties (dans la mesure où il y a bien une gouvernance qui engage les associés et la direction stratégique des entreprises) ; elles offrent une nouvelle lisibilité pour différencier les entreprises (notamment pour celles qui voudraient solliciter des fonds publics) ; elles peuvent concerner aussi bien des entreprises issues de l'économie sociale et solidaire (ESS) qu'au-delà.

LA PROPOSITION DE SOSE : UN LEVIER POUR L'IMPACT INVESTING

Les recherches de Mines ParisTech, menées avec le soutien du Collège des Bernardins, ont conduit à formuler la proposition d'une SOSE en droit (Segrestin et Hatchuel, 2012 ; Segrestin et al., 2015). À l'instar des flexible purpose corporations aux États-Unis, une SOSE offrirait la possibilité aux entreprises, quel que soit leur statut initial (SA, Sarl, SAS, etc.), d'opter pour un objet social étendu (OSE).

Le statut d'une SOSE offrirait ainsi aux entrepreneurs qui le souhaitent la possibilité de poursuivre non seulement le partage des bénéfices (objectifs économiques), mais aussi des objectifs sociaux et environnementaux. La mesure s'adresserait simultanément aux entrepreneurs du secteur social et aux entrepreneurs du secteur économique classique.

Schématiquement, les statuts d'une SOSE devraient prévoir deux types de clauses : une clause relative à la définition, à l'approbation et à la révision de l'OSE et une clause relative à l'évaluation de la gestion inhérente à l'OSE.

Pour fixer les idées, on peut imaginer les stipulations suivantes :

définition, approbation et révision de l'OSE : ce dernier doit être défini, approuvé et, le cas échéant, révisé selon des procédures prévues par les statuts, et au moins par une super majorité des deux tiers des associés8. Les statuts peuvent également prévoir un « droit de désaccord » en cas de révision (droit de se retirer pour un actionnaire à un prix raisonnable si la majorité accepte des modifications non conformes à ses engagements) ;

évaluation de la gestion relative à l'OSE : outre le rapport de gestion classique, la société établit un rapport relatif à la gestion de l'OSE. Les statuts peuvent prévoir la création d'un conseil spécifique et relatif à l'OSE. Ce conseil (appelons-le « conseil d'entreprise ») serait distinct à la fois de l'assemblée générale et du conseil d'administration de la société. Y seraient représentées les parties « engagées » par l'OSE, c'est-à-dire les plus compétentes pour donner un avis sur la gestion relative à l'OSE, avis qui devrait alors être pris en compte par l'assemblée générale.

À titre d'exemple, on peut prévoir, sauf stipulation contraire dans les statuts :

la « composition » : le conseil d'entreprise est composé de représentants du personnel (50 %, membres du conseil d'entreprise par défaut), d'administrateurs (25 %, représentants du conseil d'administration par défaut) et de personnalités qualifiées représentant les parties engagées hors de l'entreprise (territoire… 25 %) ;

le « fonctionnement » : il élit son président (pour une durée à spécifier). Il se réunit annuellement (avant l'assemblée générale) ;

les « responsabilités » : il est chargé, le cas échéant, d'approuver une révision de l'OSE, d'évaluer la gestion sur la stratégie à l'égard de l'OSE et sur le respect de l'équilibre entre les parties engagées dans l'OSE. Il doit être informé et consulté sur toute décision de cession d'un actif essentiel à l'OSE. Il peut en outre être saisi soit par l'assemblée générale, soit par le conseil d'administration, soit par le comité d'entreprise. Il peut aussi s'autosaisir s'il considère que la société court un risque susceptible d'altérer durablement la poursuite de l'OSE. Il peut également, à la suite de plusieurs avis négatifs, convoquer une assemblée générale extraordinaire dont il fixe lui-même l'ordre du jour et qui peut porter sur l'éventuelle révision, voire l'abandon, de l'OSE.

La faisabilité et les effets d'une telle proposition demandent évidemment à être étudiés de manière plus approfondie. Plutôt que le détail précis des clauses et des mécanismes, nous avons surtout voulu montrer ici que du point de vue de la recherche, le réinvestissement de la notion d'objet social ouvrait de nouvelles perspectives pour l'impact investing.

CONCLUSION

En France, cette proposition a été favorablement accueillie à de nombreux endroits. Outre les premières expérimentations avec des entreprises, on peut citer, par exemple, le rapport 2012 du Conseil économique et social intitulé Performance et gouvernance des entreprises, qui suggère de définir un droit de l'entreprise reconnaissant sa mission de création collective. Le rapport sur l'économie positive (rapport 2013 sous l'égide de Jacques Attali, voir aussi le rapport 2015) reprend aussi la proposition de SOSE (Segrestin et Hatchuel, 2012) : il préconise la redéfinition de l'entreprise et la création de nouveaux statuts de société incluant de nouveaux objets sociaux distincts de la seule valeur actionnariale. De même, le rapport sur l'investissement à impact rédigé par la Taskforce dans le cadre du G8 (Sibille, 2014) retient également la proposition de SOSE. Au-delà, les expérimentations sont d'ores et déjà engagées. Le droit des sociétés est suffisamment souple pour rendre possible l'intégration d'une mission dans les statuts. Un pilote est actuellement en cours avec quelques entreprises9. Il aidera à déterminer les principes de formulation d'un OSE ainsi que les procédures d'évaluation de la gestion relative à cet objet. Car si le principe d'un engagement des associés est incontournable, en revanche, les formes et les méthodes des entreprises à mission restent à explorer et seront vraisemblablement très variées.