Le rapport de la Commission mondiale sur l'économie et le climat1 est venu confirmer l'acuité des menaces induites par les changements climatiques et les besoins de financement pour y faire face. Le monde doit investir 93 000 Md$ au cours des quinze prochaines années, soit entre 1 % et 4 % du PIB par an pour limiter le réchauffement à 2 °C. Ces investissements sont en réalité assez proches du scénario de maintien du statu quo et peuvent être couverts en grande partie grâce aux structures et mécanismes existants, avec le soutien de politiques, de réglementations et de signaux de marché adéquats.

Au-delà des engagements nationaux, bilatéraux et multilatéraux essentiels sur le plan des mesures publiques de lutte contre les changements climatiques, le défi majeur consiste à tirer parti des immenses ressources et de la capacité d'innovation des marchés financiers pour favoriser la transition vers une économie bas carbone et résiliente. Les investisseurs privés ont besoin de visibilité et exigeront plus que jamais une action publique très cohérente et de solides institutions capables de garantir la transparence et des structures pérennes, tout en traitant les problèmes socio-économiques avec les compromis nécessaires. La signature d'un accord international satisfaisant lors de la conférence Paris Climat 2015 (Paris 2015) pourrait poser les bases adéquates en ce sens.

Enfin, les investissements à long terme dans l'économie réelle liés au climat sont pour le système financier une opportunité de retrouver sa légitimité à la suite des dysfonctionnements révélés par la Grande Récession qui a entraîné un fardeau en centaines de milliards de dollars pour les contribuables, des millions de pertes d'emplois et une stagnation économique.

À la veille de Paris 2015, nous essayons dans cet article de synthétiser l'analyse des besoins d'investissements, la forme et les limites de la mobilisation publique ainsi que les tendances et le potentiel des marchés financiers afin de mieux comprendre comment réunir des milliers de milliards pour alimenter un nouveau paradigme économique.

Contexte pour une nouvelle architecture financière liée au climat

Émergence d'un nouveau paradigme économique

Les économistes spécialistes de l'environnement ont passé plusieurs décennies à expliquer pourquoi l'approche classique de la rationalité économique n'est plus valide face à des enjeux environnementaux tels que les changements climatiques. Ces derniers illustrent bien la théorie de la « tragédie des communs » de Garret Hardin : l'atmosphère représente le bien commun, le réchauffement climatique lié aux émissions de dioxyde de carbone (CO2) est la tragédie et la Convention-cadre des Nations unies sur les changements climatiques (CCNUCC) est la solution coopérative pour tenter d'y mettre un terme.

Ainsi, les changements climatiques mettent en évidence l'incapacité de notre système économique à valoriser le capital naturel et les services que ce capital fournit à l'humanité. En ce sens, Christian de Perthuis, professeur d'économie à l'université Paris-Dauphine, souligne l'importance du capital naturel dans le système économique (de Perthuis et Jouvet, 2013). Comme il l'explique, de Ricardo à Hotelling, l'approche classique a réussi à valoriser la rareté des ressources naturelles grâce au concept de rente. Dans cette approche, une situation de rareté est surmontée en investissant dans l'efficacité, en développant de nouveaux procédés d'exploration ou en trouvant des solutions de remplacement. Alors que l'homme est confronté au problème des neuf frontières planétaires selon les termes du Stockholm Resilience Centre, l'approche classique est incapable de valoriser les systèmes de régulation de la Terre, tels que le climat ou la biodiversité, qui constituent l'épine dorsale de la nature au sein de laquelle nous devons survivre en tant qu'espèce. Dans ce contexte, les nouveaux paradigmes économiques intègrent la valeur du capital naturel comme un facteur essentiel de la fonction économique.

La CCNUCC a été une pionnière dans la lutte contre le réchauffement climatique. Sur le plan de la politique publique, elle a permis de formuler de meilleures politiques d'atténuation et d'adaptation en amorçant le recours à des outils économiques grâce au protocole de Kyoto. En outre, la Banque mondiale a lancé deux autres initiatives majeures : (1) le développement climato-intelligent, qui souligne la nécessité de solutions de développement évolutives et de recherches pour quantifier les bénéfices sociaux des mesures en faveur du climat pour les pays en développement, et, plus récemment, (2) un effort de tarification du carbone à l'échelle internationale. Le corpus théorique et de nombreuses expériences ont montré qu'au-delà du coût perçu de la lutte contre les changements climatiques, de nombreuses opportunités commerciales et de développement se profilent. Aujourd'hui, le coût de l'inaction est supérieur à celui de la prise de décisions2. Ainsi, le concept d'économie bas carbone et résiliente a été conçu comme un moyen de stimuler la croissance, de créer des « emplois verts » et d'ouvrir de nouvelles opportunités d'innovation dans le secteur du développement durable tout en réduisant les émissions de CO2 et en s'adaptant aux conditions plus extrêmes liées aux changements climatiques. Dans ce contexte, une nouvelle notion de risque émerge, à savoir une combinaison de différents degrés de vulnérabilités, d'expositions et de dangers.

Dans ce nouveau paradigme, l'innovation est un élément clé pour mener à bien la transition dans un délai très court. Des politiques d'innovation adéquates interconnectées avec le système financier pourraient accroître et accélérer les résultats de la transition souhaitée. Selon l'Agence internationale pour les énergies renouvelables (IRENA – International Renewable Energy Agency), « le coût du solaire photovoltaïque a chuté de deux tiers entre la fin de 2009 et la fin de 2013, une évolution comparable à celle observée lors de la révolution informatique » (IRENA, 2014). La Chine domine cette accélération dans le secteur des énergies renouvelables. En 2010, un programme à cinq ans avait fixé un objectif cumulé de 5 GW (gigawatts) à atteindre avant 2015. En 2014, cet objectif est passé à 35 GW et devrait doubler d'ici à 2017 pour atteindre 70 GW.

Urgence et perspectives à long terme

En décembre 2014, la concentration en CO2 dans l'atmosphère atteignait 398 ppm (parties par million), sachant que la limite de 450 ppm reste le seuil défini par la communauté scientifique au-delà duquel la probabilité de répercussions dangereuses pour l'homme devient importante. Selon l'approche « budget carbone », qui a établi une limite aux émissions de CO2 à 3 200 Gt (gigatonnes) pour ne pas dépasser la concentration de 450 ppm (laquelle se traduirait potentiellement par un réchauffement climatique supérieur à +2 °C), le rythme actuel d'émissions épuisera le budget carbone restant en trente ans.

En ce sens, le cinquième rapport du GIEC (Groupe d'experts intergouvernemental sur l'évolution du climat) publié en 2013-2014 alerte sur le fait que le scénario de maintien du statu quo nous amènerait à une augmentation de la température de 3,7 °C à 4,8 °C d'ici à la fin du xxie siècle. Mais quel délai faut-il prévoir pour la transition ? Le pic d'émissions prévu par le scénario RCP2.6 (representative concentration pathways)3 devrait être atteint en 2020 (GIEC, 2014). En outre, selon l'Agence internationale de l'énergie (AIE), l'ensemble des désinvestissements des secteurs à forte intensité de carbone et des investissements dans une économie bas carbone et résiliente doivent être effectués au cours des deux prochaines décennies pour rester dans les limites du Scénario 450. Enfin, le taux de découplage et l'indice Low Carbon Economy Index (PwC) montrent que l'économie doit diminuer son intensité en carbone de 6,2 % par an jusqu'en 2100 (scénario 2 °C). En 2013, ce taux de réduction n'était que de 1,2 %.

Par conséquent, il est important de définir des cadres politiques stables permettant d'intégrer aujourd'hui les perspectives à long terme dans les décisions prises concernant les investissements dans les infrastructures des secteurs de l'énergie, des transports, de la construction, de l'agriculture et de la gestion de l'eau. Selon l'OCDE (Organisation de coopération et de développement économiques), « les choix opérés aujourd'hui concernant les types, les caractéristiques et les emplacements des infrastructures nouvelles et rénovées définiront le niveau futur des émissions et la résistance de nos économies aux changements climatiques » (OCDE, 2013).

Les exigences en termes de « décarbonisation »

Comme nous l'avons mentionné, la transition vers une économie bas carbone nécessitera un profond changement des flux d'investissements de la part de l'ensemble de la société : les entreprises et les ménages devront investir pour améliorer l'efficacité énergétique, les producteurs d'énergie devront se tourner vers les énergies renouvelables, les propriétaires fonciers et les agriculteurs devront limiter la déforestation et l'agriculture très émettrice de gaz à effet de serre, et ainsi de suite.

Les besoins d'investissements pour la transition énergétique dans le cadre du Scénario 450 au cours des vingt prochaines années ont été estimés par l'AIE dans son rapport World Energy Investment Outlook à 53 000 Md$ (2 600 Md$ par an). Pourtant, en 2013, les investissements dans l'approvisionnement énergétique n'ont atteint que 1 600 Md$ avec 130 Md$ supplémentaires pour l'amélioration de l'efficacité énergétique. Il existe bel et bien un problème de sous-investissement. En effet, les besoins d'investissements pour le sous-secteur de l'efficacité énergétique sont de 677 Md$ par an.

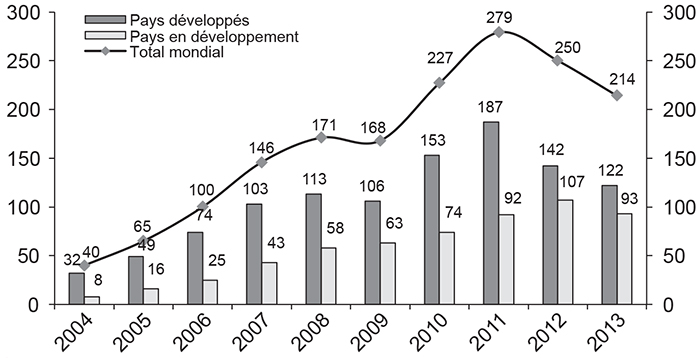

En outre, les investissements dans le secteur des énergies renouvelables ont chuté de 250 Md$ en 2012 à 214 Md$ en 2014 (REN21, 2014)4, montant encore loin de celui requis pour le déploiement à l'échelle internationale (500 Md$ en 2020 et 1 000 Md$ en 2030)5. En revanche, les investissements dans les combustibles fossiles n'ont pas chuté. Avec plus de 1 100 Md$ par an, ce secteur représente la plus grande part des investissements actuels. Le GIEC souligne la nécessité d'inverser les flux d'investissements dans le secteur de l'énergie : plus d'investissements dans l'efficacité énergétique et les énergies renouvelables et moins dans les combustibles fossiles.

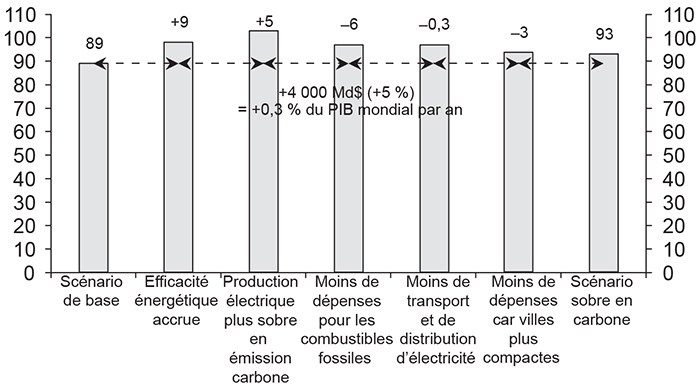

Par ailleurs, le rapport de la Commission mondiale sur l'économie et le climat affirme que la demande en infrastructures pour une économie intense en carbone au cours des quinze prochaines années est estimée à 89 000 Md$ (6 000 Md$ par an). En combinant les énergies renouvelables avec des investissements réduits dans les combustibles fossiles, des villes plus compactes et une gestion plus efficace de la demande en énergie, les infrastructures sobres en carbone totaliseront un besoin d'investissements de 93 000 Md$ (6 200 Md$ par an). En d'autres termes, le capital requis pour la transition vers une économie bas carbone serait supérieur de seulement 5 % par rapport au scénario de maintien du statu quo. Ainsi, le problème de l'investissement dans la transition vers une économie bas carbone est en réalité une question de réaffectation des ressources existantes.

Forme et limites de la mobilisation publique

Complémentarité de l'action publique et de l'action privée

Il est largement admis que la transition vers une économie bas carbone et résiliente ne se fera pas d'elle-même en temps voulu sous l'influence des forces du marché. Le rapport de la Commission mondiale sur l'économie et le climat souligne la nécessité d'un engagement politique et d'un solide cadre politique : « Le capital nécessaire aux investissements requis est disponible et le potentiel d'innovation est immense. Il faut donc un leadership politique fort et des politiques crédibles et cohérentes. » (Calderon et Stern, 2014).

Le rôle croissant de l'action publique s'applique à la conception, la promotion et la coordination des politiques de transition vers une économie bas carbone et résiliente. En ce sens, le débat public et la transparence sont des éléments essentiels car « toutes les politiques sur le climat ne profitent pas à tous, et certains compromis sont inévitables, particulièrement à court terme » (ibid.).

L'approche publique doit largement s'appuyer sur des mécanismes basés sur le marché et s'accompagner d'une vaste mobilisation du secteur privé. Comme l'affirme l'OCDE dans sa stratégie pour le financement climatique : « Le financement public seul ne suffira pas à répondre aux besoins d'investissements. Le secteur public de chaque État joue et continuera à jouer un rôle de premier plan pour guider et relancer l'investissement quand cela est nécessaire. Il doit s'attacher à remédier aux principales défaillances et externalités du marché ainsi qu'à fournir des biens publics. Toutefois, parvenir à un développement bas carbone et résilient aux changements climatiques nécessitera un engagement du secteur privé à grande échelle, face aux besoins croissants d'infrastructures et aux contraintes budgétaires. » (OCDE, 2013).

En effet, dans les économies de marché, il est évident que l'engagement du secteur privé est crucial pour l'augmentation des ressources, le renforcement de l'innovation et le déploiement rapide de la transition vers une économie bas carbone. Néanmoins, cet engagement doit se faire avec le soutien de cadres et de politiques climatiques clairs et précis, car « de faibles politiques en matière de climat induisent un risque réglementaire qui suscite l'incertitude des investisseurs privés » (ibid.).

Le retour à l'approche descendante de l'action publique

L'approche descendante (top-down) de la CCNUCC a atteint son apogée avec le protocole de Kyoto en 1997, suivi d'initiatives telles que le paquet climat-énergie de l'Union européenne. Néanmoins, la conférence de Copenhague en 2009 a marqué la fin de cette approche en instaurant une approche ascendante (bottom-up) plus dynamique : « Au-delà des négociations complexes sur le climat menées à l'échelle internationale, la politique relative aux changements climatiques suscite un intérêt croissant et plusieurs économies sont en train de planifier, de mettre en œuvre ou de perfectionner leurs mesures d'atténuation à l'échelle nationale. » (Banque mondiale, 2014).

Il faut noter que les villes sont responsables de plus de 75 % des émissions de carbone, les transports et les bâtiments figurant parmi les principaux émetteurs. Par ailleurs, elles représentent environ 80 % de la production économique totale et environ 70 % de la consommation totale d'énergie. Le développement des villes jouera un rôle clé dans l'orientation future de l'économie mondiale et du climat. Aujourd'hui, la croissance urbaine n'est ni planifiée, ni structurée, et engendre des coûts économiques, sociaux et environnementaux considérables.

Toutefois, pour atteindre un niveau adéquat d'action en faveur du climat, l'approche descendante doit être maintenue : « L'agenda positif ne doit pas se substituer à l'agenda central de la conférence qui est d'aboutir à un accord entre les États qui ont ratifié la CCNUCC en 1994, pour avancer sur le chemin de la décarbonisation des économies » (de Perthuis et al., 2014).

Mobilisation liée à l'action publique dans la sphère internationale

Traditionnellement, l'architecture internationale du financement climatique est envisagée comme un soutien aux pays en développement pour amorcer leur transition vers une économie bas carbone, selon le partage des responsabilités et les principes d'équité définis dans le cadre des négociations sur les changements climatiques de la CCNUCC. Depuis le sommet de Rio en 1992, le partage des responsabilités a divisé le monde en coupables et en victimes. Un consensus s'est formé autour de l'idée de « responsabilités communes, mais différenciées ». Les pays développés sont historiquement responsables des dommages causés à l'atmosphère et des conséquences asymétriques imposées à la communauté internationale, mais les solutions de lutte contre les changements climatiques nécessitent l'implication de l'ensemble des pays. Ce partage des responsabilités est encore aujourd'hui décisif au regard des inégalités économiques et des écarts de niveaux de vie qui subsistent entre les pays. Les pays développés et en développement progressent sur la voie du découplage de leurs économies, mais la question de l'équité demeure aujourd'hui le principal obstacle à l'obtention de résultats visibles et ambitieux par le biais du processus de la CCNUCC.

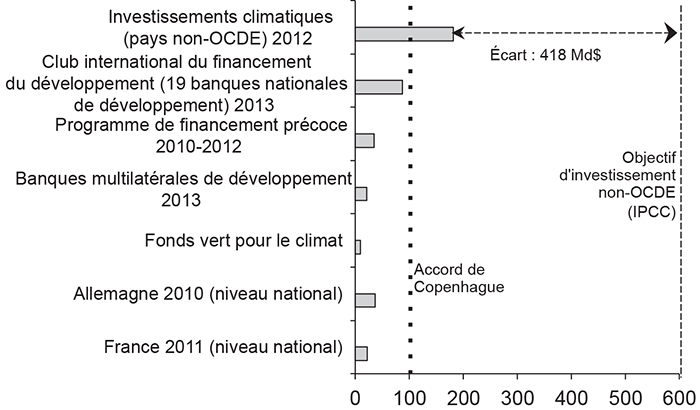

En analysant les flux actuels de financements climatiques et les montants requis pour la transition mondiale vers une économie bas carbone, nous observons un écart de 418 Md$ pour les pays hors OCDE. Le financement climatique international a été estimé à 359 Md$ en 2012, dont 182 Md$ à destination des pays en développement (Climate Policy Initiative – CPI). Il est important de noter que 62 % de ce montant provenaient de sources privées (investissements directs étrangers, autres flux privés et financements liés au marché du carbone).

Les accords de Cancún ont instauré un programme de financement appelé Fast Start Finance (FSF), de 30 Md$, visant à soutenir les mesures d'atténuation et d'adaptation sur la période 2010-2012. Ce programme comprenait en outre un objectif à long terme de 100 Md$ par an jusqu'en 2020, financé par des sources publiques et privées. À la fin de la période, la CCNUCC a fait état d'un montant total de 35 Md$. Ce financement a été acheminé par l'intermédiaire de fonds pour le climat via des organismes d'aide bilatéraux et via des agences de crédit à l'exportation et organismes de financement du développement. En revanche, comme l'a reconnu l'Overseas Development Institute (2013) : « Même si le financement climatique a fortement augmenté depuis le lancement du FSF, nous ne sommes pas certains que toutes ces ressources soient nouvelles et supplémentaires. »

L'expérience du FSF démontre le potentiel de la mobilisation du secteur privé. Concrètement, au cours de cette période, 5,5 Md$, soit 16 %, ont été gérés par des entreprises privées qui ont investi 80 % du total des ressources en Inde, en Indonésie, au Brésil, au Kenya, au Pérou, en Thaïlande, en Afrique du Sud et au Mexique.

Après le FSF, le Fonds vert pour le climat semble constituer la prochaine étape de l'architecture internationale du financement climatique dans le cadre du processus de négociation de la CCNUCC. Un consensus général s'est constitué autour de son rôle de pierre angulaire du transfert international du financement climatique entre pays développés et pays en développement. Le Fonds vert pour le climat a réussi à rassembler 10,2 Md$ au cours du premier cycle de mobilisation au second semestre 20146 et devrait débuter ses opérations en 2015.

Toutefois, au vu de son rôle central, on peut se demander si le prochain cycle de reconstitution à hauteur des 100 Md$ fixés à Cancún sera possible uniquement grâce à des sources publiques. Pour répondre à cette question, les auteurs et le World Wildlife Fund (WWF) ont mis au point un système de calcul de répartition des charges en 2014, pour déterminer la répartition des 100 Md$ annuels au sein de la communauté des donateurs. Les États-Unis devraient donner à eux seuls près de 30 Md$, ce qui reviendrait à doubler leur aide publique au développement actuelle. La France, quant à elle, devrait contribuer à hauteur de 6,7 Md$, son aide publique au développement représentant aujourd'hui 12,7 Md$. Dans les deux cas, nous mesurons la difficulté d'augmenter les contributions d'ici à 2020, bien que nous nous basions sur des scénarios d'ajustement budgétaire et de faible croissance qui semblent être la tendance pour les prochaines années. Pour aller plus loin avec ce système de calcul, il serait très intéressant d'étudier l'éventuelle contribution de certains pays en développement dotés d'importantes responsabilités et capacités. Il est communément admis qu'au-delà de 2020, le partage traditionnel des responsabilités devra être revu.

À la lumière des besoins croissants d'investissements dans des solutions à faibles émissions et du rôle dominant que le secteur privé joue déjà dans les investissements verts, tout instrument financier spécifique sera insuffisant pour couvrir les besoins. Le dispositif consacré au secteur privé du Fonds vert pour le climat pourrait faciliter l'utilisation effective de l'argent public pour mobiliser le secteur privé en travaillant sur le risque, la réduction des écarts ou l'identification de synergies avec d'autres volets de ce fonds.

En analysant les flux du financement climatique issus de sources publiques, on remarque que les banques multilatérales de développement ont mobilisé 23,8 Md$ en 2013 (MDB, 2014) dont 14,1 Md$ (soit 60 %) de financement public. S'ajoute à cela un groupe significatif d'acteurs compétents regroupant dix-neuf banques nationales de développement sous le nom de Club international du financement du développement. Dans ce groupe hétérogène, on retrouve des institutions majeures telles que la Kreditanstalt für Wiederaufbau (KfW, Allemagne), l'Agence française de développement (AFD, France), le Banco Nacional de Desenvolvimento Economico e Social (BNDES, Brésil), la Japan International Cooperation Agency (JICA, Japon) et la China Healthcare Business Development (ChDB, Chine). Lors du sommet sur le climat en septembre 2014, le Club international du financement du développement a annoncé être en passe de mobiliser 100 Md$ par an pour de nouvelles activités de financement vert/climatique d'ici à la fin de 2015. La plus grande partie du financement vert de ses membres, à savoir 87 Md$, a été investie dans des activités de lutte contre les changements climatiques procurant des avantages connexes en matière de développement durable.

Pourtant, tous ces chiffres sont encore loin du total des besoins s'élevant à 1 000 Md$, comme l'a rappelé la secrétaire exécutive de la CCNUCC, Christiana Figueres7.

En observant la taille du défi et les limites de la mobilisation publique, la nécessité d'un changement systémique devient évidente, en vue d'aligner progressivement toutes les décisions financières sur l'objectif d'une société bas carbone. Par conséquent, la mobilisation du secteur privé a une place importante à prendre.

L'action publique doit faire preuve de cohérence

Les institutions de financement climatique cohabitaient jusqu'ici avec les investissements dans des secteurs à forte intensité de carbone. Étant donné que les changements environnementaux et climatiques sont au cœur des préoccupations, la dynamique de désinvestissement vise à ouvrir le débat autour de stratégies d'investissement permettant une action plus cohérente des banques multilatérales et nationales de développement.

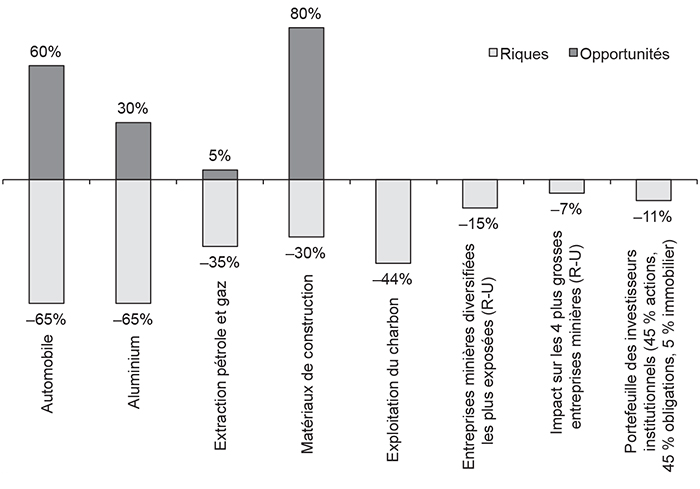

Si l'on s'intéresse spécifiquement au secteur du charbon, les recherches du WWF sur les investissements dans le secteur du charbon par les institutions bilatérales ou multilatérales sont particulièrement éloquentes (WWF, 2014). En premier lieu, il faut rappeler que les centrales au charbon représentent seulement 40 % de la production d'énergie mondiale, mais qu'elles sont responsables de plus de 70 % des émissions du secteur de l'énergie. Il faut ajouter que même les centrales au charbon les plus efficaces sont au moins deux fois plus polluantes que les centrales au gaz et environ 175 fois plus polluantes que les technologies d'exploitation des énergies renouvelables.

En outre, selon le rapport de IRENA (2014), l'utilisation des technologies fossiles pour la production d'énergie ne se justifie plus en termes de rentabilité. En réalité, le coût des énergies renouvelables a chuté à un rythme rappelant celui de la révolution numérique. Les coûts du secteur photovoltaïque ont baissé de deux tiers entre 2009 et 2013. Cet argument est également mis en avant par la Deutsche Bank dans son rapport évoquant une « seconde ruée vers l'or ». Elle y indique que dix-neuf marchés régionaux dans le monde ont déjà atteint la parité réseau. La réduction des coûts de l'énergie éolienne est moins prononcée, mais néanmoins remarquable, de 30 % entre 2008 et 2013.

Pourtant, l'analyse des investissements des banques multilatérales de développement et des banques nationales de développement dans le secteur du charbon à l'étranger livre des résultats surprenants qui contredisent leur engagement en faveur du climat. En effet, au cours des sept dernières années (2007-2013), les banques multilatérales de développement ont apporté en moyenne environ 2 Md$ par an au secteur du charbon à l'étranger. En plus de cela, les pays développés ont soutenu le secteur du charbon à l'étranger à hauteur de 5,2 Md$ par an, principalement via leurs agences de crédit à l'exportation. Concrètement, sur la période 2007-2013, les pays européens, en contradiction totale avec leur rôle autoproclamé de chefs de file de la lutte contre le réchauffement climatique dans le cadre des négociations de la CCNUCC, ont massivement financé le secteur du charbon à l'étranger avec un total de 7 Md$, soit 1 Md$ par an.

La pression internationale exercée par plusieurs ONG et des groupes d'experts, comme l'OCDE, a suscité des premières réponses au cours des deux dernières années. Dans ce contexte, le secrétaire général de l'OCDE, Angel Gurria, a demandé en octobre 2013 à « tous les États » de remettre en question leur soutien au secteur du charbon à l'échelle nationale et internationale. Il a été suivi par la secrétaire exécutive de la CCNUCC, Christiana Figueres, qui a demandé en novembre de « fermer toutes les centrales sous-critiques et de laisser la plupart des réserves de charbon dans le sol ».

Malgré d'importants engagements pris par les pays de l'OCDE en octobre 2014, la plupart des agences de crédit à l'exportation, la Banque africaine de développement, la Banque asiatique de développement et la Banque interaméricaine de développement incluaient toujours le secteur du charbon dans leurs portefeuilles d'investissements et de financements.

Le financement privé : comment mobiliser des milliers de milliards

Où trouver l'argent ?

Le financement climatique issu du secteur public est en 2012 de 172 Md$ dans le monde. Cette même année, le secteur privé, étroitement associé à des institutions politiques, a contribué à hauteur de 186 Md$ (CPI, 2014). Par conséquent, le secteur privé a joué un rôle crucial, représentant 14 % du programme de financement précoce (2010-2012) et 34 % des investissements climatiques des banques multilatérales de développement. Ces montants doivent pourtant augmenter si l'on veut combler l'écart en matière d'investissement. Mais où trouver l'argent ?

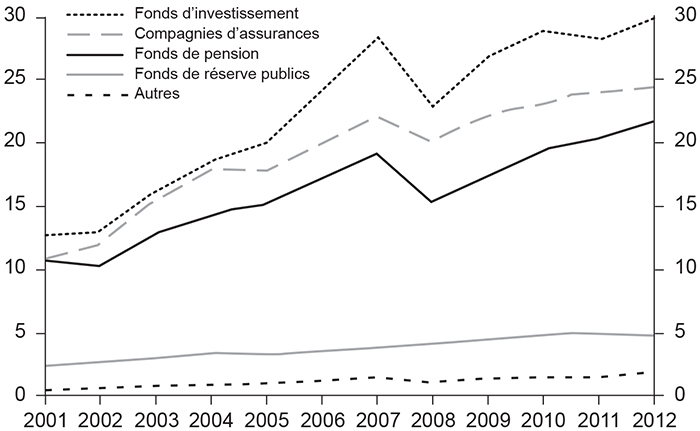

Dans le monde, l'épargne a régulièrement augmenté au cours de la dernière décennie jusqu'à atteindre 18 000 Md$ en 2013 (Meridiam, 2014). Par ailleurs, le montant des actifs des fonds de pension des treize principaux marchés représentait 75,6 % du PIB en 2012 et 83,4 % à la fin de 2013 (ibid.). À des fins de comparaison, les besoins annuels d'investissements pour la transition vers une économie bas carbone et résiliente aux changements climatiques représentent entre 1 % et 4 % du PIB mondial (Calderon et Stern, 2014). Par ailleurs, le rôle des investisseurs institutionnels semble être de plus en plus important. On dénombre dans le monde environ 250 investisseurs institutionnels appliquant une politique d'action en faveur du climat.

L'OCDE a calculé que seulement 1 % de ces actifs sont alloués aux infrastructures. De plus, des recherches effectuées par Preqin Ltd. indiquent que 61 % des détenteurs d'actifs liés aux infrastructures sont en dessous de leurs objectifs d'investissement. Ainsi, l'appétit pour l'investissement dans les infrastructures devrait augmenter jusqu'à 5 % à 6 %, soit cinq fois le niveau actuel. Cela représente une excellente occasion d'investir massivement dans des infrastructures sobres en carbone et résilientes aux changements climatiques.

Comment mobiliser les ressources privées ? Les leçons du protocole de Kyoto

Le protocole de Kyoto a réussi à mettre en place des objectifs contraignants de réduction des émissions, des mécanismes de mise en œuvre, des mesures positives d'incitation dans les pays en développement et des pratiques de comptabilisation, de communication et d'examen des émissions. Par ailleurs, il a apporté une remarquable contribution à l'architecture du financement climatique avec l'introduction de la tarification du carbone par le biais d'un ensemble de mécanismes basés sur le marché, ce qui a poussé les acteurs privés les plus polluants sur la voie de la lutte contre les changements climatiques.

La tarification du carbone à l'échelle internationale est un programme incitatif. Aujourd'hui, trente-neuf juridictions nationales et vingt-trois juridictions infranationales, responsables de près d'un quart des émissions de gaz à effet de serre, ont mis en œuvre ou prévu de mettre en œuvre des instruments de tarification du carbone. En revanche, la majorité est loin de ce que recommandent les économistes spécialistes du climat, avec des plages assez étendues d'environ 50 dollars à 140 dollars par tonne d'équivalent CO2 en 2020. En outre, les dix années du Système communautaire d'échange de quotas d'émission (SCEQE) (EU-ETS – European Union Emission Trading Schema) ont révélé les difficultés et les défis que pose ce type d'instruments climatiques.

Les deux autres mécanismes inclus dans le protocole de Kyoto sont le Mécanisme de développement propre (MDP) et la mise en œuvre conjointe. Le plus important en termes de résultats visibles et de mobilisation du secteur privé est le MDP. Pour la Banque mondiale, les revenus de ce dernier constituent à ce jour la principale source de financement des mesures d'atténuation dans les pays en développement. Dans le cadre du MDP, entre 2001 et 2012, 155 pays ont développé 7 700 projets qui ont pu canaliser environ 130 Md$ et évité l'émission de 1 400 MtCO2e8.

Le potentiel des obligations vertes

Les obligations vertes et climatiques ont été conçues pour exploiter le potentiel des obligations et des marchés obligataires et ainsi rendre disponible une grande quantité de capitaux relativement bon marché à moyen et long terme.

Le marché des obligations vertes et climatiques a atteint 50 Md$ en 2014 (The Economist, 2014), soit une croissance de 150 % (2013-2014). Récemment, les principaux acteurs du sommet sur le climat de l'ONU à New York ont décidé d'accélérer le développement de ce marché9 dont le potentiel est énorme, sachant que le marché obligataire s'élève à 100 000 Md$ (ibid.).

L'émergence de nouveaux acteurs constitue un autre atout. Jusqu'en 2013, les banques multilatérales de développement, principalement la Banque mondiale et la Banque européenne d'investissement, dominaient ce marché. Toutefois, depuis 2013, 52 % des émissions proviennent de grandes entreprises, essentiellement dans les secteurs de la distribution d'énergie, de l'automobile, de l'immobilier, de l'agriculture et de la sylviculture.

Enfin, il existe divers produits obligataires liés aux changements climatiques : obligations vertes, obligations climatiques, obligations climatiquement responsables et obligations durables. Ces obligations, liées à des critères « verts » ou « climatiques », ont alerté certains acteurs quant au risque d'éco-blanchiment ou de dévaluation du marché.

L'importance de l'innovation dans le système de financement

Tous les efforts sont faits pour exploiter au mieux les immenses possibilités du système financier pour stimuler la transition vers une économie bas carbone. Ces efforts visent plusieurs objectifs :

- renforcer les flux d'investissements actuels en augmentant les ressources disponibles et en mobilisant les investisseurs institutionnels ou l'épargne disponible sur les comptes courants, et favoriser le désinvestissement des combustibles fossiles ;

- abaisser le coût du capital ;

- gérer les risques associés aux nouvelles technologies, aux pays en développement, aux nouveaux marchés ou aux changements climatiques dans la gestion des portefeuilles et des investissements ;

- faciliter l'accès au capital bon marché pour les petites et moyennes entreprises des secteurs clés ;

- soutenir l'innovation au sein des start-up des secteurs clés ;

- démontrer la rentabilité des projets sobres en carbone par le biais d'indices spécialisés.

En d'autres termes, il faut rééquilibrer le rapport risques/bénéfices des infrastructures dans le domaine de l'énergie et, plus généralement, de toutes les infrastructures résilientes aux changements climatiques.

Une autre forme d'innovation intéressante repose sur la tentative d'introduction de l'éco-conditionnalité dans les injections massives de capitaux effectuées par les banques centrales ou le Fonds monétaire international (FMI) par le biais d'un ensemble d'instruments, les politiques monétaires non conventionnelles intelligentes10. Ces mécanismes mettent en avant leur capacité à fournir une grande quantité de fonds à bas coûts pour les projets verts et à réduire les risques liés aux investissements verts pour les investisseurs privés. Ils pourraient également avoir des bénéfices macroéconomiques connexes dans certaines circonstances. À court terme, ils pourraient même contribuer à stimuler l'investissement, les prêts bancaires et la croissance en Europe, et ouvrir la voie à un cadre pour les politiques vertes à long terme. On dénombre trois propositions :

- le recours à des droits de tirage spéciaux émis par le FMI pour financer un fonds vert pour le climat international ;

- un assouplissement quantitatif vert permettant aux banques centrales de racheter des obligations dont les recettes seraient utilisées pour financer des projets sobres en carbone ;

- la création de « certificats carbone » émis par une banque centrale qui permettraient aux promoteurs de projets verts de rembourser une partie de leurs prêts auprès des banques commerciales à l'aide des certificats obtenus grâce à la réduction des émissions.

Un projet récent baptisé Lab11 est à l'origine d'autres idées innovantes. En mai 2014, un appel a été lancé afin de recueillir de nouvelles idées dans le domaine du financement climatique et transmis directement à près de 400 individus et organisations, y compris des représentants des gouvernements, des investisseurs privés, des promoteurs de projets, des institutions de financement du développement et des organisations de la société civile. Les principaux résultats de ce projet devraient être dévoilés en 2015.

La dynamique de désinvestissement chez les investisseurs institutionnels

Au-delà de l'agenda positif sur l'investissement vert, le GIEC calcule qu'il est nécessaire de désinvestir des combustibles fossiles à hauteur d'environ 560 Md$ par an entre 2010 et 2029 (scénario 2 °C). Le « désinvestissement des combustibles fossiles » est un concept qui peut refléter diverses considérations sociétales. Enjeux environnementaux, positions morales et éthiques, préoccupations économiques relatives au délaissement des actifs et diversification du portefeuille peuvent justifier le désinvestissement. Récemment, l'AIE a alerté les investisseurs : « Près de 300 milliards d'actifs liés aux combustibles fossiles pourraient devenir des actifs délaissés avec le renforcement des politiques climatiques d'ici à 2035. » (WWF France, 2014).

Lors du sommet sur le climat de l'ONU, une coalition d'investisseurs institutionnels se sont engagés à décarboniser 100 Md$ d'actifs d'ici à décembre 2015, et à mesurer et publier l'empreinte carbone d'au moins 500 Md$ d'actifs. Cofondé par le Programme des Nations unies pour l'environnement et son Initiative financière (UNEP FI), le quatrième fonds de pension national de Suède (AP4), le plus grand gestionnaire d'actifs d'Europe (Amundi) et le principal mécanisme de divulgation des émissions carbone au monde (CDP), la Coalition pour la décarbonisation des portefeuilles (Portfolio Decarbonization Coalition – PDC) a été annoncée lors du sommet sur le climat de l'ONU.

Le total des actifs dans le secteur du pétrole et du gaz s'élevant à 5 000 Md$, cet engagement ne représente pas plus de 2 % du total. En revanche, son impact sur l'évolution des modèles est considérable. Cette dynamique de désinvestissement a toutefois certaines limites, identifiées dans un rapport de Bloomberg New Energy Finance12. Par exemple, aujourd'hui, la catégorie d'actifs liés à l'énergie propre n'est simplement pas assez vaste pour absorber les montants substantiels de capitaux désinvestis des combustibles fossiles.