La crise financière dite des « subprimes » a conduit les banques et les marchés financiers à fermer le robinet du crédit pendant plusieurs mois. La Banque centrale européenne (BCE) s’est substituée au marché interbancaire en assouplissant progressivement et drastiquement les règles de refinancement des banques auprès d’elle. Pourtant, on entendit les entreprises protester contre le fait que le crédit bancaire restait obstinément inaccessible et qu’elles ne se voyaient pas redistribuer le moindre centime sur les centaines de milliards d’euros procurés aux banques par la BCE. Le moindre des scandales n'était pas que le montant des dépôts des banques auprès de l’Eurosystème augmentât en parallèle des concours que leur accordait ce dernier ; personne n’eût alors voulu entendre que même si les banques avaient transmis ces liquidités à l'économie réelle en desserrant le crédit, les sommes ainsi « injectées » reviendraient nécessairement, à la fin de la journée, en dépôt à la BCE…

L’objectif des directions financières des entreprises et de leurs trésoriers n'était plus de gagner quelques dixièmes de points de base sur des financements, mais de récolter toutes les liquidités qu’il serait possible de lever, quel qu’en fût le coût, quand des fenêtres de tir s’ouvriraient sur les marchés financiers. Quitte à avoir des disponibilités au coût de portage prohibitif, et dont on se demanderait tous les soirs auprès de quelles banques on leur ferait passer la nuit pour les retrouver le lendemain.

Certaines de ces entreprises se demandèrent comment accéder, pour leurs propres besoins, aux liquidités distribuées par l’Eurosystème. Des groupes de différents secteurs et nationalités (France, Royaume-Uni, Irlande, Allemagne, Pays-Bas, Suisse, États-Unis) se regroupèrent donc en 2009 dans le projet Corporate Funding Association (« Corp-Funding », afin d'éviter tout malentendu avec le CFA des chartered financial analysts). Puisque pour accéder aux opérations de refinancement de la BCE, il faut être un établissement de crédit, pourquoi ne pas en créer un ? Avoir une participation dans une banque n’est cependant ni le métier ni le désir de ces entreprises : leur cahier des charges imposait donc de contenir les effets de la mutualisation des pertes ; ainsi, bien que coopératif, le projet n’a pas pour objectif d'être le plus clément avec les plus faibles.

Nombre de projets ont vu le jour pendant et depuis la crise financière pour faciliter le financement des entreprises. En ces temps de réhabilitation des titrisations comme outils décents de mise en œuvre d’un shadow banking devenu indispensable et honorable dans les discours, mais suscitant encore quelque méfiance auprès des investisseurs dans les faits, Corp-Funding est le seul projet qui revendique le statut de banque.

Principes assurant la capacité de la banque à financer ses associés par tous les temps

Une banque coopérative avec un objet simple et compréhensible

Coopérée par des entreprises, la banque a pour objet exclusif d’accorder à ses seuls actionnaires des prêts à terme et des lignes de crédit revolving, de maturités comprises entre trois ans et sept ans, libellés uniquement en euros et à taux révisable. Du fait de son objet simple et de l’absence de nécessité d’entretenir un réseau physique étoffé, cette banque a une structure de coût réduite et un coefficient d’exploitation très faible, ses effectifs étant principalement constitués d’analystes de crédit.

Elle ne démarre ses opérations de crédit qu’une fois qu’elle dispose de cent membres, chacun ne pouvant bénéficier d’un engagement de crédit excédant 10 % des fonds propres réglementaires de Corp-Funding. Les grandes entreprises et les grandes ETI (entreprises de taille intermédiaire), d’un chiffre d’affaires supérieur à 500 M€, peuvent être membres directement de Corp-Funding ; leurs modalités d’adhésion sont décrites infra dans la section intitulée « La gouvernance préserve la banque des risques de conflits d’intérêts ». Les entreprises de taille plus modeste peuvent être membres, indirectement (voir infra dans la partie « Modalités d’ouverture de la banque aux PME et petites ETI »).

Les entreprises membres sont actionnaires d’une holding luxembourgeoise qui, à son tour, est le seul actionnaire de la banque, localisée en France. La banque et sa holding sont toutes les deux soumises à la supervision de l’autorité bancaire française, l’ACPR (Autorité de contrôle prudentiel et de résolution), conformément à la réglementation européenne en la matière.

La localisation de la holding au Luxembourg répond à plusieurs objectifs :

- sa forme juridique (société coopérative sous forme de société anonyme, ou « coopsa ») offre de la souplesse dans la gestion du capital ;

- la coopsa bénéficie d’un cadre fiscal favorable, en particulier en matière de retenues à la source sur ses distributions de dividendes ;

- situer la holding hors de France consacre la dimension internationale du projet.

Les termes du contrat entre les entreprises membres et la banque assurent une solvabilité suffisante en permanence

Les equity calls

Chaque membre apporte à la banque (via la holding) le montant de fonds propres dont la seconde a besoin pour accorder son crédit au premier. Ce montant d’apport est fonction :

- du montant de crédit (prêts à terme et ligne revolving confirmée, que celle-ci soit tirée ou non) dont bénéficie le membre ;

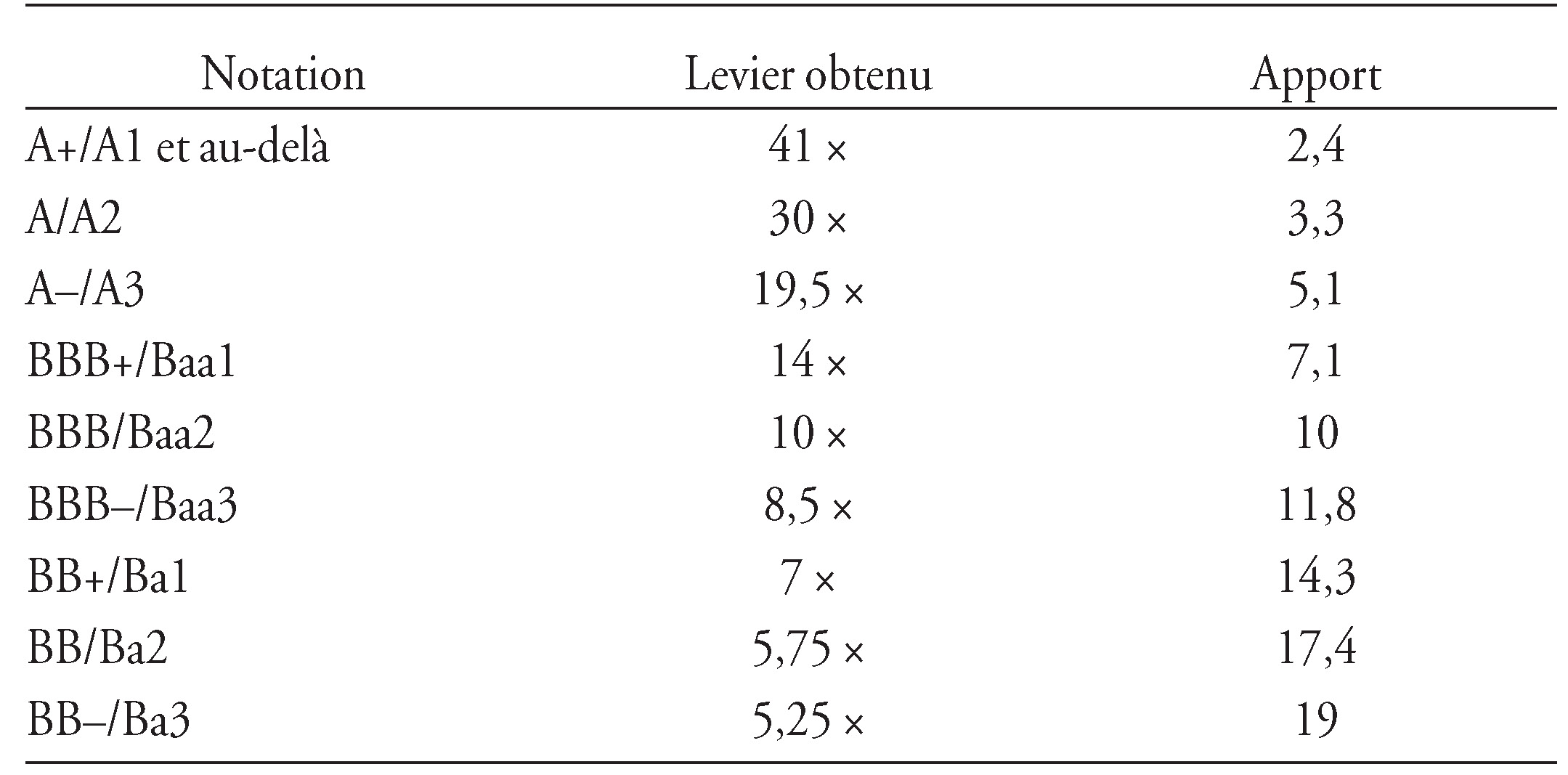

- de sa qualité de crédit (tant que le système de notation interne de la banque est en rodage, il est demandé aux entreprises de fournir au moins une notation privée de l’une des trois grandes agences, remise à jour au moins une fois par an).

Pendant la durée de son crédit, l’apport du corporate membre est ajusté selon l'évolution de son engagement confirmé ou de sa qualité de crédit. Ainsi, dans un sens, un emprunteur dégradé de BBB+ à BBB doit-il, dans les deux mois, acquérir 2,90 euros d’actions Corp-Funding pour maintenir sa ligne de crédit confirmée à 100 euros ou, selon son choix, décider de ramener l’engagement dont il bénéficie de 100 euros à 71 euros. Le ratio de solvabilité de la banque est ainsi à l’abri d’une dégradation, même massive, de la qualité moyenne de son portefeuille de crédits (sachant qu’il faudrait quatre années comme 2009 pour que la qualité moyenne du portefeuille baissât d’un notch).

Dans l’autre sens, un emprunteur « upgradé » de BBB à BBB+ a le choix entre bénéficier d’une ligne de crédit plus importante et s’inscrire parmi les membres susceptibles de vendre une partie de leurs actions à d’autres membres ou de bénéficier d’un éventuel programme de rachat d’actions.

Un corporate accepté comme membre peut acquérir des actions de deux manières :

- par l’achat d’actions à un corporate membre en position de vendeur (parce que sa qualité de crédit s’est améliorée, parce qu’il a réduit son financement ou qu’il n’est plus membre) ;

- par la souscription d’actions nouvelles.

Le prix est fixé chaque mois par le conseil d’administration de la holding sur la base de la quote-part d’actif net.

Dans une éventuelle situation de réduction des actifs moyens pondérés (résultant d’une amélioration de la qualité de crédit moyenne à encours constant, de crédits non renouvelés…), le conseil d’administration de la holding peut examiner l’opportunité de procéder à un rachat d’actions auprès des membres (dont la qualité de crédit s’est améliorée ou qui ne sont plus emprunteurs) qui n’auraient pu vendre leurs titres à un autre corporate (dégradé ou nouveau membre). Une telle décision serait soumise à l’approbation du collège de l’ACPR.

Une partie des engagements n'étant pas forcément tirée, l’effet des facteurs de conversion équivalent-crédit permet à la banque d’afficher un excellent ratio de solvabilité.

En outre, si les opérations de crédit ne démarrent qu’une fois qu’il y a au moins cent membres (seuil de granularité évalué comme acceptable par les tests effectués), les limitations touchant au risque de contrepartie font que le levier financier ne pourra être servi en totalité aux entreprises membres qu’une fois qu’il y aura au moins cent cinquante, voire deux cents entreprises membres (ce qui ne représente qu’une petite minorité de l’ensemble de la population d’entreprises potentiellement intéressées). En d’autres termes, le ratio de solvabilité est plus élevé tant que la granularité des risques n’atteint pas des niveaux encore plus confortables que les minima.

En conclusion, grâce au système d’equity call, les fonds propres de Corp-Funding sont en permanence adaptés à ses actifs moyens pondérés, préservant un excellent ratio de solvabilité.

Les marges systématiquement révisées

La tarification des lignes de crédit de Corp-Funding est très spécifique. Chaque trimestre, les conditions tarifaires sont révisées et les modifications appliquées à l’ensemble des encours et non aux seules nouvelles productions de crédit. La grille des marges de crédit applicable est établie chaque trimestre, à partir d’un panier d’asset swaps (marges de crédit observées sur le marché obligataire secondaire), en fonction de :

- la notation de crédit ;

- la durée résiduelle de l’engagement de crédit (à conditions de marché et qualité de crédit constantes, la marge de crédit diminue puisque la maturité résiduelle et le risque diminuent également).

Le résultat issu de ces échantillons peut être ajusté dans un sens ou dans un autre, de façon proportionnelle, en fonction :

- du coût de financement moyen de la banque pour la période ;

- de la perspective de coût du risque de la période.

La commission d’engagement due au titre des lignes de crédit confirmées non tirées et égale à 40 % de la marge de crédit est elle aussi ajustée.

Le conseil de surveillance de la banque valide chaque trimestre la nouvelle grille à partir de scénarios divers pour le trimestre à venir.

Dans un contexte d’anticipation de la hausse du coût du risque, les marges et le produit net bancaire de la banque augmentent, accroissant sa capacité à faire face à une augmentation du coût du risque. Les tests effectués sur des données historiques montrent que Corp-Funding peut subir des chocs représentant plusieurs fois le coût du risque de pics historiques comme 2002 et 2009.

À ce mécanisme unique et d’une rare puissance s’ajoutent l’interposition de la holding (qui ralentit la remontée des dividendes de la banque vers les actionnaires) et le fait que la distribution des dividendes aux actionnaires n’a rien d’automatique. Tout cela est très protecteur pour :

- les créanciers de la banque (principalement les marchés financiers), qui apprécient que, au-delà de l'équilibre de la solvabilité de la banque, les actifs conservent une valeur de marché proche du pair en toutes circonstances puisque les marges sont systématiquement ajustées aux valeurs de marché ;

- les actionnaires, dont l’investissement en fonds propres est lui aussi protégé, ce qui les préserve d’un risque de sous-capitalisation de Corp-Funding.

Ces marges révisables sont acceptables par les entreprises emprunteuses parce qu’elles sont actionnaires et que les excédents de marges versés leur seront à terme redistribués. Il en ressort par ailleurs une prime à une certaine vertu : les membres qui ne tirent pas leur ligne de crédit en période de tensions bénéficieront, lors de la remontée des dividendes, des marges plus élevées payées par ceux qui auront tiré leurs lignes de crédit.

En conclusion, le mécanisme de marges révisables est un outil particulièrement puissant protégeant les fonds propres de la banque et, a fortiori, ses créanciers.

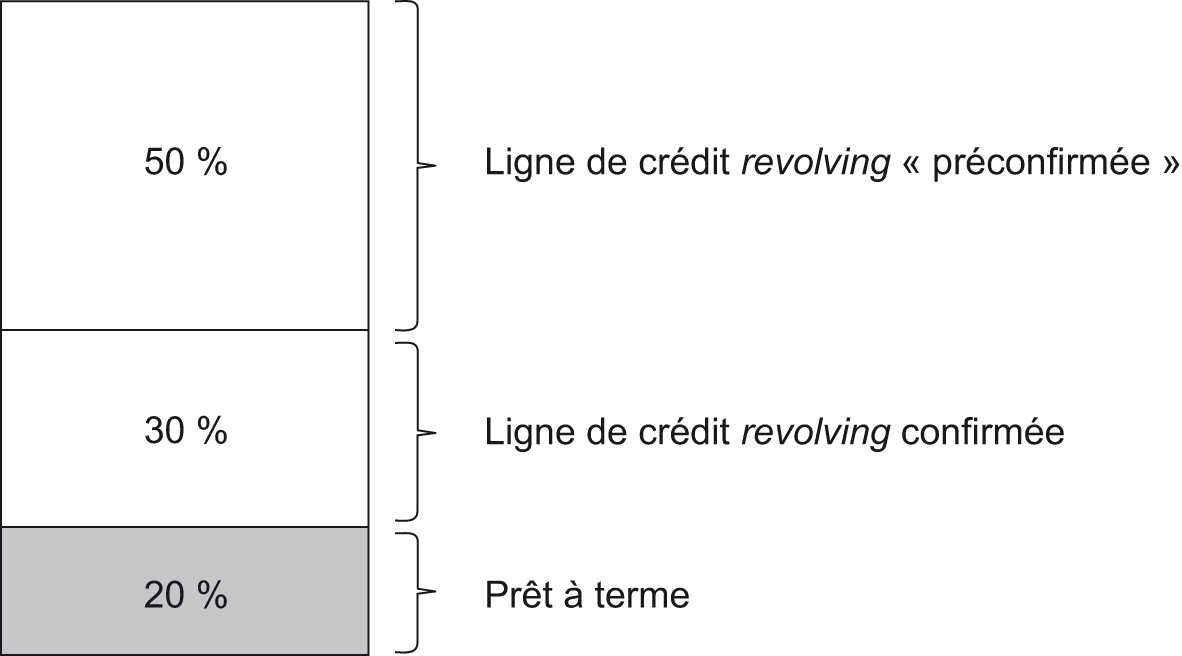

Lignes de crédit confirmées et préconfirmées

Après avoir été accepté comme membre, le corporate doit dans les trois mois activer son membership. Pour une ligne de crédit demandée et acceptée totale de 100, le prêt à terme, dès le début de l’activation, sera au moins de 20 et la ligne confirmée d’au moins 30 : le membre devra apporter une contribution en capital lui donnant accès à une ligne de crédit totale d’au moins 50. Il peut ne pas faire confirmer les 50 restants dans l’immédiat, même si le comité de crédit les a acceptés : il peut le faire quand il le souhaite, sous la condition que soient bien respectées les limites de concentration de risque. La partie « préconfirmée » du crédit ne devient confirmée qu'à condition que le corporate ait procédé à l’acquisition ou à la souscription d’actions supplémentaires.

Ce mécanisme de ligne de crédit revolving « préconfirmée » et d’apport autorisé/apport minimum protège Corp-Funding des tirages « panique » susceptibles d’intervenir sur des lignes confirmées. Une large proportion des membres n’apportera pas en permanence le capital maximal qui lui est autorisé. Ensuite, décider de faire confirmer une ligne « préconfirmée » n’est pas, pour un corporate, une décision anodine. Avant de faire confirmer la ligne « préconfirmée », le trésorier du corporate doit en effet avoir obtenu l’accord, au minimum, de sa direction générale pour procéder à une augmentation d’apport, ce qui n’est pas instantané (d’autant qu’ensuite, récupérer le surcroît de capital à Corp-Funding une fois le surcroît de ligne de crédit confirmée devenu moins nécessaire est un processus encore moins immédiat) : il ne s’y résoudra qu’en cas de besoin impérieux. En tout état de cause, tous les membres n’y procéderaient pas en même temps, mais cela s'étalerait sur une période suffisante pour organiser le service de liquidité de chacun. Pour la gestion actif-passif de Corp-Funding, ce dispositif est protecteur. Le temps de décision correspondant permet à la banque de s’organiser pour pourvoir à la liquidité nécessaire.

Ce mécanisme n’est possible qu’en raison du lien entre le montant de la ligne de crédit confirmée, dont bénéficie le corporate membre, et le montant de son apport.

En conclusion, le principe de la ligne « préconfirmée » protège la banque contre les tirages « panique ».

La banque aligne la maturité de ses ressources financières sur celle de ses engagements

Vis-à-vis des autorités bancaires, mais aussi bien sûr de ses membres et de ses créanciers, Corp-Funding limite strictement la transformation : elle s’engage à ce que la duration moyenne de ses actifs n’excède pas de plus d’un an celle de ses passifs. Si cette condition n'était pas respectée, elle ne pourrait plus distribuer de dividendes à sa holding, et la holding aux membres, tant que les ressources stables ne seraient pas rétablies au niveau requis. À l’usage, selon le niveau moyen observé de tirage permanent de lignes de crédit revolving consenties à ses membres, elle financera ce fonds de tirage permanent par des ressources longues.

Les marchés de capitaux sont la source principale de financement de la banque (obligations, certificats de dépôt). Cette dernière n’a pas pour vocation de recevoir des dépôts, y compris de la part de ses membres.

En cas de besoin, les actifs de la banque lui donnent un large accès aux opérations de refinancement de la BCE. En effet, ces actifs sont éligibles soit directement, soit à travers l'« autotitrisation ». Dans la mesure où la banque se limite fortement en matière de transformation, c’est de la sorte que les entreprises membres obtiendront, par leurs tirages, un éventuel accès aux liquidités fournies par la banque centrale. Les multiples simulations effectuées montrent une capacité à tripler en un mois les encours tirés par les membres par le seul effet des opérations de refinancement de l’Eurosystème. Le modèle a été conçu sans prendre en compte l'élargissement de la définition des actifs éligibles par la BCE.

Les travaux effectués, y compris dans des situations de stress extrême, montrent que le ratio LCR (liquidity coverage ratio) demeure excellent, en particulier lorsqu’il est recouru aux ressources de la banque centrale.

En conclusion, la politique « actif-passif » de la banque limite fortement le risque de transformation et doit lui permettre d’honorer des tirages importants de lignes de crédit de ses membres, si nécessaire par l’accès indirect qu’elle leur donne aux opérations de refinancement de l’Eurosystème.

La gouvernance préserve la banque des risques de conflits d’intérêts

Corp-Funding est constituée d’une holding et d’une entité opérationnelle :

- les entreprises membres sont représentées au conseil d’administration de la holding, où se décident la politique de distribution (à la majorité simple) et tout changement des principales modalités de fonctionnement et missions de la banque (à la majorité qualifiée définie de sorte à nécessiter un consensus fort) ;

- les décisions opérationnelles sont prises au niveau de la banque, organisée en conseil de surveillance et en directoire ; il n’y a pas de représentant des entreprises membres au conseil de surveillance, en dehors du directeur général de la holding, mais le conseil d’administration de la holding a un rôle clé dans la composition du conseil de surveillance, composé de personnalités qualifiées.

Le conseil de surveillance de la banque décide de la composition du directoire, contrôle l’exécution de ses missions, valide les grilles tarifaires trimestrielles sur la base de scénarios élaborés en relation avec le directoire…

Le comité de crédit de la banque, composé de salariés de cette dernière, est totalement indépendant : s’il refuse un dossier, il n’y a pas de recours possible pour l’entreprise candidate. Une candidature acceptée par le comité de crédit est présentée au conseil d’administration de la holding, tout concurrent éventuel qui y siégerait ne participant pas à la délibération ; le conseil ne peut pas « repêcher » un candidat recalé par le comité de crédit.

En conclusion, l’organisation de la gouvernance et la granularité des membres (aucun ne détient plus de 5 % du capital) sont telles que les conflits d’intérêts sont évités et les opérations gérées par des professionnels de la banque, sans immixtion des entreprises.

Modalités d’ouverture de la banque aux PME et petites ETI

Les PME et ETI peuvent difficilement être notées par les agences de notation, qui manquent de données les concernant, pour établir des échelles de notation ayant quelque signification. Réaliser moins de 1 Md€ de chiffre d’affaires est un handicap pour une entreprise ambitionnant une reconnaissance investment grade, même avec une structure de bilan exemplaire. Il en résulte une certaine méfiance :

- des investisseurs, en tant que créanciers obligataires possibles de Corp-Funding – c’est une prévention que l’on observe à l’encontre des fonds de prêts à l'économie qui cherchent à se développer à destination des ETI, et ne parlons pas des PME ! – ;

- et des entreprises plus grandes, en tant que possibles actionnaires.

Pourtant, les entreprises associées au projet ont souhaité examiner les modalités selon lesquelles la future banque pourrait s’ouvrir aux PME et ETI, qui constituent une part essentielle de leur écosystème.

Corp-Funding pourrait ainsi être rendue accessible à des groupements d’emprunteurs, au sein desquels s’associeraient des PME et des ETI. Bien rehaussés par leurs membres, ces groupements d’emprunteurs emprunteraient à Corp-Funding selon les mêmes modalités que les entreprises plus grandes (chaque groupement devenant membre de Corp-Funding) et reprêteraient à leurs propres adhérents ; la seule différence est que ces financements prendraient la forme exclusive de prêts à terme.

Ces groupements peuvent avoir plusieurs origines :

- initiative de la région d’origine des PME et ETI ;

- initiative de leurs banques (certains réseaux en ont manifesté l’intérêt) ;

- initiative des grandes entreprises autour desquelles ces PME et ETI gravitent (fédération de clients ou/et de fournisseurs) ;

- réseaux des PME et ETI elles-mêmes…

L’une de ses trois missions principales étant de faciliter le financement des PME et ETI, la Banque européenne d’investissement (BEI) pourrait financer les prêts accordés par Corp-Funding à ces groupements de PME et d’ETI, dans des proportions significatives.

Par ailleurs, le Fonds européen d’investissement (FEI) a des programmes de garantie du risque de crédit sur des titrisations de dettes de PME. Les groupements d’emprunteurs constitués exclusivement de PME seraient donc éligibles à ces garanties, dont Corp-Funding pourrait ainsi bénéficier en plus de la liquidité à moyen terme fournie par la BEI.

Dans l’attente de disposer d’un modèle de notation interne fiable, une autre piste sera analysée permettant d'étudier une éligibilité directe à des ETI, voire à des grosses PME, en faisant reposer leurs apports et conditions tarifaires sur les cotations effectuées par les banques centrales (cotation Banque de France ou équivalent, puisque la BCE a homologué des systèmes de cette nature en Allemagne, en Autriche et en Espagne).

Avantages d’une telle banque pour les entreprises

Plusieurs motivations président à l’intérêt des entreprises soutenant le projet :

- la diversification des sources de financement (en tout cas pour les moins grandes entreprises), certaines entreprises envisagent même de tirer continûment une partie de leur ligne de crédit revolving, en plus du prêt à terme ;

- l’accès aux opérations de refinancement de la BCE, en cas de besoin, via Corp-Funding ;

- le moindre coût des lignes de crédit : effet des dividendes distribuables, désensibilisant particulièrement l’effet des spreads révisables, et mécanisme des lignes « préconfirmées » ;

- l’utilisation du mécanisme de marges révisables comme outil pour piloter la volatilité de leurs marges de crédit sur les marchés : plutôt que de procéder à une émission à cinq ans à 250 points de base (pdb) de spread au début de 2009, un corporate noté « single A » préférera tirer sa ligne Corp-Funding au même prix, sachant que, même en cas de niveau élevé de coût du risque, de tels niveaux de marché font que la plus grande partie du spread lui reviendra à terme via les dividendes après quelques mois ; les spreads revenant à des niveaux plus acceptables, le même corporate peut rembourser son tirage et retourner sur les marchés pour émettre à cinq ans en cristallisant un spread de 80 pdb ou 100 pdb ;

- pour les entreprises ayant le moins besoin de liquidités (souvent les mieux notées), le bénéfice d’un bon rendement sur leurs actions Corp-Funding grâce aux tirages à spreads plus élevés que feront les entreprises moins bien financées et moins bien notées (la rentabilité de Corp-Funding est contracyclique) ;

- face à la pression qu’exercent les banques pour se faire octroyer davantage de side-business (ce dernier n’est pas extensible à volonté), la réduction du montant des LCR auprès d’elles afin de réduire cette pression (faciliter la relation avec les banques) en réduisant le nombre de banques à due concurrence ou en réduisant le montant des lignes bancaires auprès de chacune ;

- le financement facilité de leur écosystème (PME et ETI).

Certes, les systèmes de marges révisables et d’equity call rendent Corp-Funding peu amène pour les entreprises les plus fragiles. En deçà d’une certaine qualité de crédit, Corp-Funding a des chances de devenir la ligne de crédit la plus coûteuse d’une entreprise en difficulté. C’est un élément important pour que les entreprises s’associent à un tel outil de financement : avant même de considérer les conséquences pour elles-mêmes, les entreprises veulent se prémunir au maximum contre le risque portant sur leurs pairs car, statistiquement, il y a plus de chances qu’un défaut provienne de l’un des cent ou cinq cents autres membres que de soi-même.

Ce qui a été fait et, surtout, ce qu’il reste à faire

Le projet a été lancé à la fin de 2008 par trois « banquiers » dont les clients, de grandes entreprises, se plaignaient de leurs difficultés d’accès au crédit alors qu’elles voyaient la BCE alimenter les banques en liquidités abondantes. Courant 2009, grâce à l’aide de personnalités emblématiques et d’un comité multidisciplinaire de spécialistes (représentants d’entreprises, anciens banquiers, anciens superviseurs…), ils en ont affiné les mécanismes et les fonctionnalités, ont noué les premiers contacts avec les autorités bancaires, le Trésor, des asset managers et les agences de notation, ainsi qu’avec les grandes banques françaises (qui ont confirmé que si cette banque se proposait d’offrir exclusivement le service dont elles étaient le moins friandes, elle était la bienvenue).

En 2010, vingt-quatre grandes entreprises, de sept nationalités différentes et de secteurs d’activité variés, soutiennent officiellement le projet ; elles sont plutôt de grande taille (chiffres d’affaires compris entre 700 M€ et 80 Md€), mais seules de grandes entreprises sont capables de mener un tel projet à bien, tant techniquement que financièrement. Une notation proforma est effectuée par une agence de notation ; le résultat est décevant, ce qui interrompt, de fait, le projet à la fin de l’année.

En 2011, l’agence de notation reconnaît cependant une erreur matérielle très significative dans son appréciation de la solvabilité de la structure : y compris après des stress tests particulièrement sévères, la solvabilité demeure exceptionnelle du moment que la banque compte au moins une centaine de membres au démarrage. La politique de liquidité est jugée équilibrée malgré l’absence de dépôts. Les mécanismes de gouvernance font du sens. Cela se traduit par plusieurs crans de notation de plus. Mais le financement étant alors aisé pour les entreprises, cette nouvelle ne suffit pas à relancer le projet. Il faudra attendre la recrudescence de la crise, à la fin de 2011, pour que certaines entreprises tentent, avec l'équipe-projet, de relancer Corp-Funding. Des travaux sont alors menés avec la BEI et le FEI pour peaufiner l’ouverture de Corp-Funding aux entreprises de taille plus modeste que les sponsors initiaux.

Le Trésor et les pouvoirs publics, recontactés, sont bien disposés à l'égard du projet. L’ACPR manifeste un intérêt vigilant qui se manifeste par l'émission de conditions à respecter, déjà intégrées au projet et qui ne devront pas en être soustraites dans la mise en œuvre.

La prochaine étape, qui doit conduire à une assemblée générale constitutive, consiste à préparer les statuts de la société holding et de la banque, rédiger le cadre standard des contrats de financement, définir les besoins en systèmes d’information et en effectifs de la future structure, évaluer les coûts et les délais de mise en place opérationnelle, identifier le futur management senior de Corp-Funding et, bien entendu, poursuivre le recrutement d’entreprises. Compte tenu du peu de temps généralement disponible dans les entreprises soutenant le projet, cette phase-là peut durer une année jusqu'à l’assemblée générale constitutive, une fois qu’a été réuni un tour de table d’entreprises suffisant.

Une fois la holding et la banque constituées, les opérations de crédit peuvent être lancées dans les dix-huit à vingt-quatre mois qui suivent, après obtention de l’agrément et des notations par au moins deux agences. Les premiers appels en capital interviennent alors auprès des membres, ainsi que les premières émissions ; la montée en charge, tant en termes de capital que de bilan, se fait progressivement, sur trois ans environ.

La seule chose qui manque désormais est la mobilisation des entreprises. Dans un contexte de crédit historiquement bon marché, tant en termes de taux de référence que de marges, cette mobilisation est difficile ; on observe que, à quelques exceptions près, les entreprises se mobilisent plus facilement sur ce type de sujet pendant les périodes de tensions. Or c’est bien pendant les phases d’accalmie sur les marchés financiers qu’un tel outil de financement complémentaire peut voir le jour et commencer à voler de ses propres ailes ; on ne pourra envoyer l’oisillon hors du nid en pleine tempête. C’est donc précisément dans des phases de cycle de marché comme celle que nous traversons que les entreprises devraient mettre en œuvre les moyens de disposer de cet outil pour le prochain coup de grisou.