Plusieurs rapports (COE-Rexecode, 2011 ; Gallois, 2012) ont mis en évidence les mauvaises performances des entreprises françaises, notamment en comparaison internationale, et le recul historique des parts de marché françaises dans certains secteurs. Plus généralement, ils ont dressé le constat d’un décrochage d’une partie de l’industrie française. Les facteurs explicatifs généralement avancés sont multiples. Le coût du travail est souvent mis en avant, de même que les efforts de marge importants consentis par les entreprises françaises pour maintenir dans une certaine mesure leur compétitivité-prix qui auraient in fine handicapé la compétitivité hors prix. En effet, la réduction des marges a pu fragiliser la santé financière des entreprises, rendre leur financement plus difficile et peser sur leur capacité à investir, à innover et à améliorer la qualité des produits vendus.

L’investissement des entreprises françaises, en particulier chez les PME, a-t-il été suffisant au regard de ses déterminants conjoncturels ? Ou a-t-il été contraint par des difficultés de financement ou encore limité par la stratégie des PME de renforcement de leur bilan via un accroissement de leurs fonds propres et une consolidation de leur trésorerie dans une période de baisse du taux de marge ? Pour tenter d’apporter quelques éléments de réponse, cet article1 s’intéresse à la période écoulée depuis 2000 afin de replacer les évolutions intervenues, y compris l’impact de la crise financière, puis économique, dans une perspective plus longue.

Le maintien de l’effort d’investissement au prix d’un endettement croissant

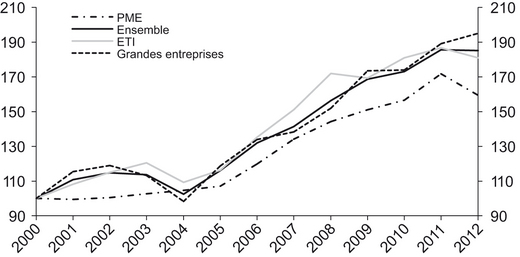

La dette financière des PME2 a crû significativement au cours des années 2000 (cf. graphique 1)3, suivant une dynamique assez proche de celle de la population des entreprises de taille intermédiaire (ETI) et des grandes entreprises. La croissance de la dette contractée par les PME a été plus rapide à partir de 2004 et jusqu’en 2011 (+10 % par an en moyenne sur la période allant de 2004 à 2011, contre +1,5 % auparavant). La baisse observée en 2012 semble correspondre à un effet de composition : pour la population des PME en activité pour les deux exercices 2011 et 20124, l’endettement total continue de croître de +2,7 %.

Cette hausse de l’endettement intervient dans un contexte où l’investissement s’est maintenu depuis une quinzaine d’années.

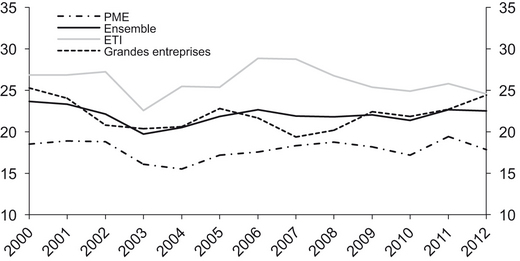

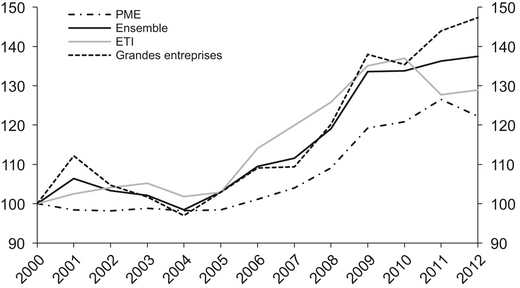

Structurellement un peu plus faible que celui des ETI et des grandes entreprises, le taux d’investissement des PME (rapporté à la valeur ajoutée) est sur une tendance globalement stable sur la décennie des années 2000 (cf. graphique 2). Les PME se caractérisent en outre par des propensions à investir très hétérogènes : elles investissent de manière beaucoup plus irrégulière dans le temps et une bonne partie d’entre elles investissent peu. Un quart des PME, qui investissent le plus, investissent plus de 12 %. Ce seuil est de 20 % pour les ETI et de 21 % pour les grandes entreprises. Pour la moitié des PME, le taux d'investissement n’excède pas 4 % (Lefilliatre et Rhein, 2013). Si ces comportements peuvent s’expliquer par une taille inférieure5, le caractère discontinu de l’investissement des PME le rend aussi potentiellement plus sujet à l’apparition de contraintes de financement.

En comparaison internationale, depuis les années 2000, la France est le seul pays dans lequel le taux d’investissement n’a pas baissé (cf. tableau 1 infra). Il est resté proche de 19 % alors que cette baisse est comprise entre 2 points et 7 points en Allemagne, en Italie, au Royaume-Uni et en Espagne.

Au total, on ne peut pas conclure à un effort d’investissement insuffisant au cours des années 2000. Y compris pendant la crise, l’investissement des entreprises françaises s’est maintenu à un niveau en ligne voire un peu supérieur à ce que ses déterminants habituels et la situation conjoncturelle auraient suggéré (Eudeline et al., 2013).

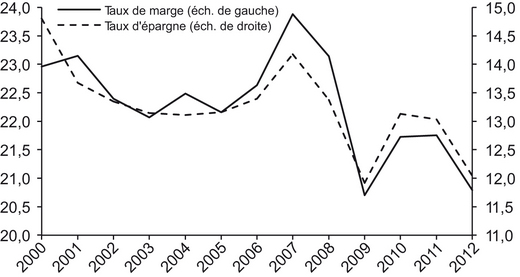

En revanche, depuis le début de la crise, on a observé un fléchissement des taux de marge.

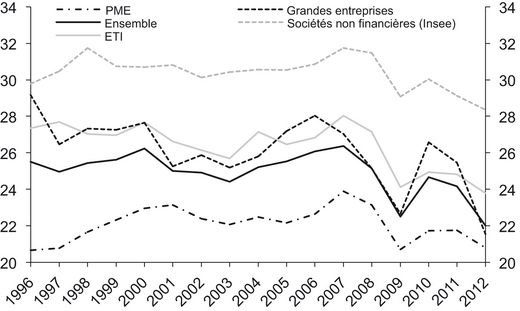

La baisse du taux de marge (excédent brut d’exploitation rapporté à la valeur ajoutée produite) moyen s’observe pour les PME, comme pour les autres catégories d’entreprises (cf. graphique 3 ci-contre). Les niveaux des taux de marge des entreprises sont très hétérogènes. Si, d’une manière générale, les taux de marge des PME sont plus faibles que ceux des ETI et des grandes entreprises6, les évolutions sont largement parallèles. Le taux de marge a légèrement baissé chez les PME, comme chez les autres catégories d’entreprises au début des années 2000. Il s’est ensuite légèrement repris à partir de 2002 pour atteindre un point haut en 2007. Au final, il a légèrement augmenté entre 2000 et 2007 chez les PME (+0,9 point au total sur sept ans) et les ETI (+0,4 point) et a baissé chez les grandes entreprises (–0,6 point). À partir de 2008, le taux de marge des PME, des ETI et des grandes entreprises a constamment baissé, l’année 2009 étant, depuis, la seule année de pause dans cette tendance baissière. Entre 2008 et 2012, le taux de marge a ainsi baissé de 3,2 points chez les PME, 4,1 points chez les ETI et 5,5 points chez les grandes entreprises. Par ailleurs, ces évolutions moyennes traduisent aussi, en particulier chez les PME, une hétérogénéité croissante : les taux de marge des entreprises les plus performantes restent globalement stables tandis que ceux des entreprises en situation difficile baissent fortement (voire deviennent négatifs pour le premier décile à l’occasion de la crise).

Alors que les taux de marge avaient évolué autour d’un niveau pratiquement stable depuis la fin des années 19807, le décrochage du taux de marge des entreprises françaises à partir de 2008 ressort comme un événement significatif de l'évolution du taux de marge sur une longue période. Le taux de marge moyen des sociétés non financières atteint en 2012 son plus bas niveau depuis le milieu des années 1980.

Or, depuis le début des années 2000, la capacité d’autofinancement des PME définie comme l’autofinancement (excédent brut d’exploitation diminué des charges financières sur les emprunts, des dividendes versés et de l’impôt sur les sociétés) rapporté au revenu global (valeur ajoutée augmentée des subventions d’exploitation, des autres produits d’exploitation et hors exploitation nets des charges)8 a suivi l'évolution du taux de marge. Restée stable jusqu’en 2007, elle a baissé de 2,5 points, tandis que leur taux de marge baissait de 3 points (cf. graphique 4 infra).

Au total, la bonne tenue de l’investissement et la baisse de la capacité d’autofinancement (rapporté au revenu global) qui a accompagné celle du taux de marge se sont effectivement traduites par une forte diminution du taux d’autofinancement (autofinancement rapporté à l’investissement) des PME qui a ainsi baissé de 13 points entre 2000 et 2012 (passant de 82 % à 65 %).

Un endettement resté supportable grâce à la baisse des taux et une forte augmentation des fonds propres qui permet une maîtrise du levier

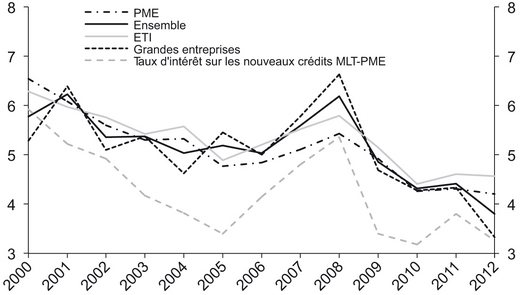

Les entreprises ont par ailleurs bénéficié de la baisse tendancielle des taux d’intérêt observée depuis le début des années 2000 (en 2012, le coût du crédit aux PME à moyen et long terme mesuré par la Banque de France, servant à financer leur investissement, est inférieur de près de 200 points de base à son niveau de 2000) : relativement à la taille de l’endettement financier, les charges d’intérêts des PME ont baissé de près de 40 % sur l’ensemble de la période (cf. graphique 5 ci-contre) permettant de maintenir une charge d’intérêts pratiquement constante en points de valeur ajoutée malgré la hausse de l’endettement.

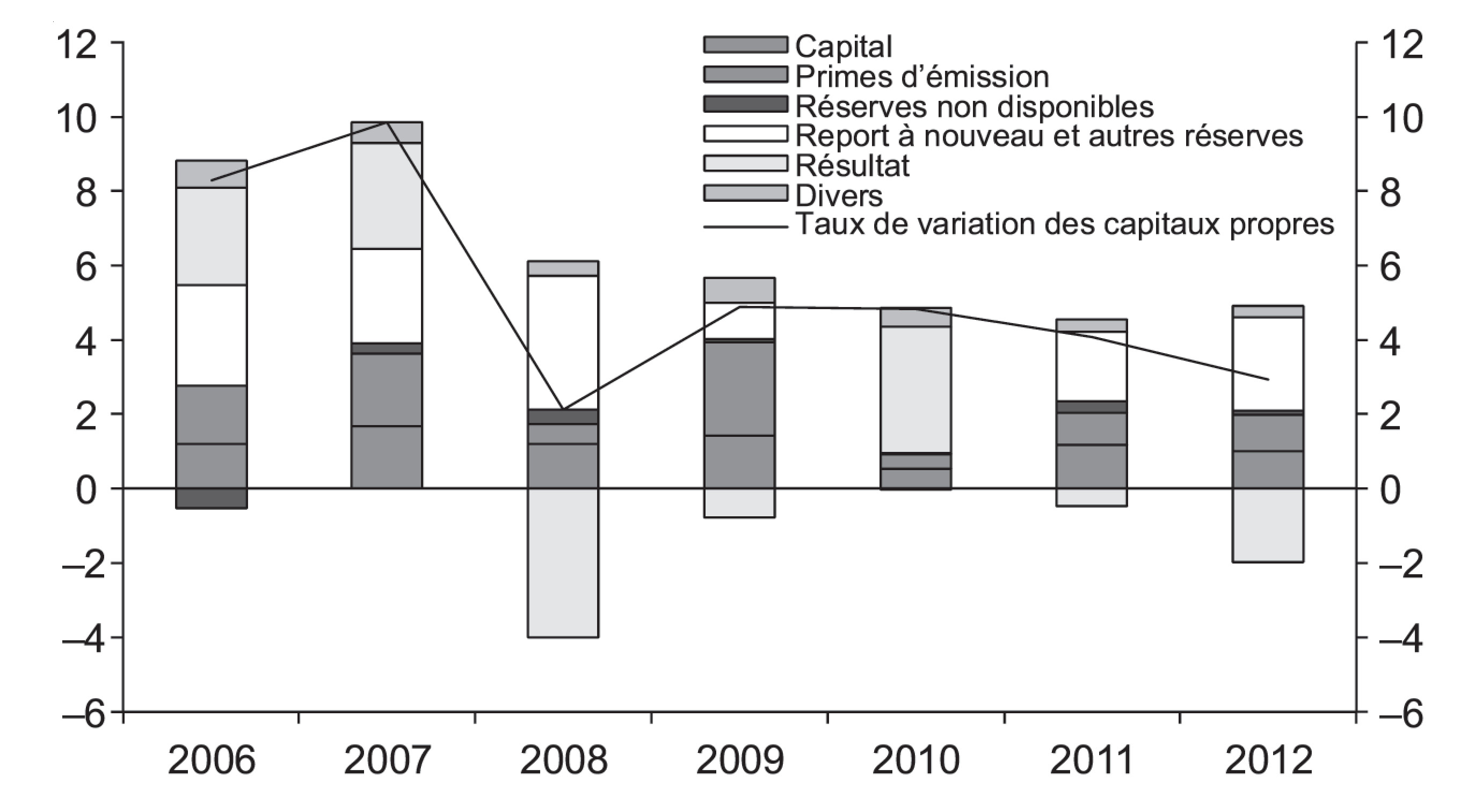

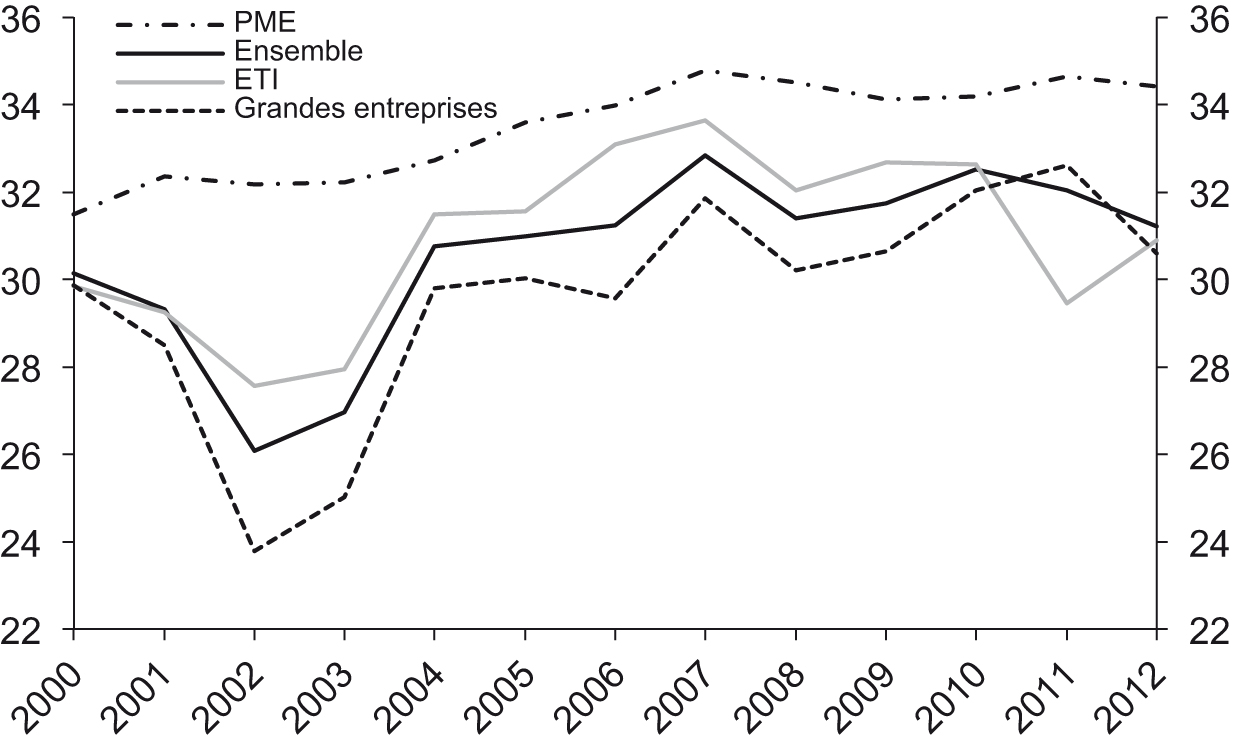

Surtout, la hausse de la dette des entreprises au cours des années 2000 ne s’est pas accompagnée d’une augmentation du levier : au contraire, grâce à un renforcement parallèle de leurs fonds propres (cf. graphique 6 infra), elles ont renforcé leur structure financière (baisse de l'endettement en termes relatifs) malgré la hausse de l’endettement (en valeur absolue). Cette tendance de fond est particulièrement à l'œuvre chez les PME et se traduit par une hausse du poids des capitaux propres rapportés au total de leur bilan (cf. graphique 7 infra).

Cependant, plus qu’un appel à des financements externes, la dynamique des fonds propres a pour origine la mise en réserve des résultats passés. De plus, ces fonds propres ont, plus souvent pour les PME que pour d’autres entreprises, plutôt servi à accumuler une trésorerie de précaution pour faire face à d'éventuels chocs négatifs qu'à financer des investissements (ou au moins à épargner en vue d’investissements à venir ; voir Picart, 2008). De fait, les fonds propres ainsi accumulés ont permis de limiter la sinistralité à l’occasion de la crise (à titre d’illustration, les défaillances de PME – hors microentreprises – comme d’ETI et de grandes entreprises ont augmenté à des niveaux comparables à ceux du début des années 2000 alors que la crise a été nettement plus violente : à leur plus haut, le cumul des défaillances de PME – hors microentreprises – s'élève à 4 880 en novembre 2009, contre 4 740 en septembre 2004, et celui des ETI et des grandes entreprises s'élève à 91 en août 2009, contre 94 en septembre 2003).

Cependant, la conjoncture économique finit par peser sur la structure financière des entreprises. Si le volume global des fonds propres des entreprises continue de progresser depuis de début de la crise, le rythme est de moins en moins soutenu (+2,9 % en 2012, contre +9,9 % en 2007 pour l’ensemble des entreprises) dans un contexte où les pertes enregistrées en 2008-2009 et 2011-2012 ont pesé sur la dynamique des fonds propres. Au total, le niveau des fonds propres dans le total des bilans marque le pas dans les PME depuis 2007 et diminue dans les catégories d’entreprises de taille plus élevée.

Enfin, si la solvabilité des PME est en moyenne meilleure que celle des autres catégories d’entreprises, les situations au sein de cette population sont plus hétérogènes que pour les ETI et les grandes entreprises et cette hétérogénéité est plutôt croissante, tandis que la fragilité de certaines PME s’aggrave depuis le début de la crise. L'écart interquartile9 du poids des fonds propres des PME a notamment crû de 10 % (soit +3,4 points) entre 2000 et 2012.

La soutenabilité de la dynamique du passif est conditionnelle à la « rentabilité » de l’investissement

En raison de la hausse concomitante des capitaux propres des PME, la croissance rapide de l’endettement des entreprises ne s’est pas traduite par une dégradation de leur situation financière. Mais cette évolution a résulté en une forte croissance de la taille globale des bilans, nettement plus rapide que celle de la valeur ajoutée (cf. graphique 8 infra), même si en fin de période, cette évolution est un peu moins marquée pour les PME que pour les grandes entreprises dans la mesure où l’endettement et la taille du bilan des PME ont crû moins rapidement.

Alors que les marges de manœuvre associées à la baisse des taux d’intérêt sont désormais négligeables, la soutenabilité de cette dynamique (maintien d’un taux d’investissement relativement élevé au prix d’un endettement croissant, mais maîtrisé grâce à une hausse plus prononcée encore de la taille des bilans) est conditionnelle à une rentabilité économique suffisante du capital productif accumulé grâce à l’investissement (voire en hausse pour permettre une rentabilité financière suffisante afin de supporter une charge d’intérêts qui pourrait augmenter à plus ou moins brève échéance tout en assurant une rémunération suffisante des fonds propres).

Or, sur la période allant de 2000 à 2012, la rentabilité économique du capital10, qui évalue la performance économique de l’entreprise dans l’utilisation des facteurs de production, subit également une érosion dans les PME comme dans les plus grandes entreprises. Sur cette même période, la baisse de la rentabilité économique est de 2 points quelle que soit la taille de l’entreprise considérée. En 2012, la rentabilité économique du capital atteint 6,8 % dans les PME, 4,7 % dans les ETI et 3,5 % dans les grandes entreprises. La sous-période allant de 2004 à 2007 qui coïncide avec une phase de meilleure tenue du taux de marge marque également une période de meilleure rentabilité économique du capital.

Un investissement « suffisant » ou « suffisamment productif » ?

Le constat d’une relative solidité de l’investissement peut surprendre au vu de la dégradation sensible du taux de marge des sociétés non financières. L’investissement et, plus généralement, l’augmentation de la taille des bilans ne semblent en effet pas s'être traduits par une augmentation proportionnelle des capacités de production, de la valeur ajoutée et des performances économiques des entreprises. Certains facteurs peuvent être avancés pour expliquer ce paradoxe apparent.

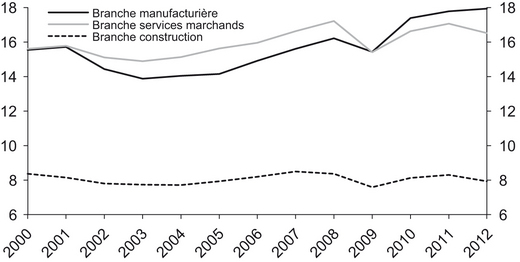

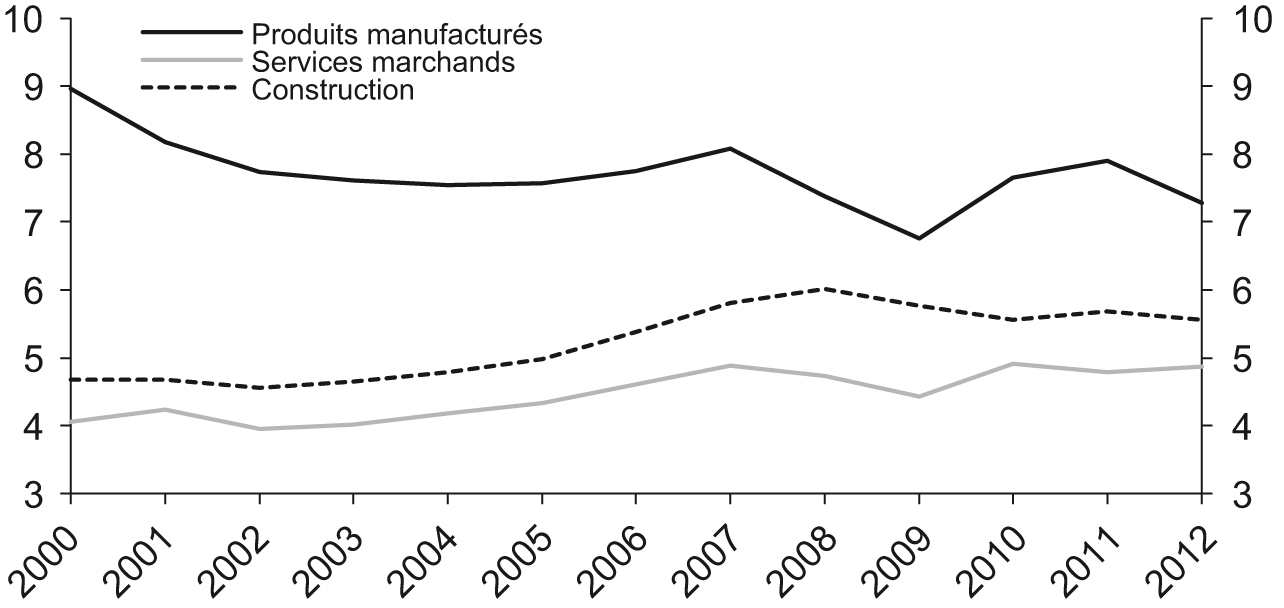

Si l’effort d’investissement a été plutôt porté par les entreprises manufacturières et les entreprises de services (cf. graphique 9), la part de l’investissement en produits manufacturés s’est plutôt inscrite en baisse depuis le début des années 2000. En effet, on relève que la croissance du taux d’investissement observée en comptabilité nationale11 depuis 2000 semble intégralement liée à celle de l’investissement en construction et en services marchands12 (cf. graphique 10 infra). Hors construction et services marchands, le taux d’investissement des entreprises non financières serait en 2012 inférieur à son niveau de 2000. Par ailleurs, la croissance de l’investissement en construction serait essentiellement due à un effet prix de l’investissement en construction : mise à part une hausse temporaire de 2006 à 2009, le volume d’investissement en construction aurait crû au même rythme que le volume de valeur ajoutée.

Le relatif dynamisme de l’investissement en construction, lié principalement à un effet prix13, peut être rapproché de l'évolution positive du taux de marge dans la construction, qui a contribué à la bonne tenue du taux de marge agrégé jusqu'à la crise. La stabilité du taux de marge sur la décennie 2000 masque en effet des évolutions contrastées du taux de marge dans les différents secteurs de l'économie française : il a continûment baissé entre 2000 et 2007 dans l’industrie manufacturière (–3 points), tandis qu’il augmentait fortement dans le secteur de la construction (+8 points sur la même période) et restait globalement stable dans les services marchands (+1,4 point).

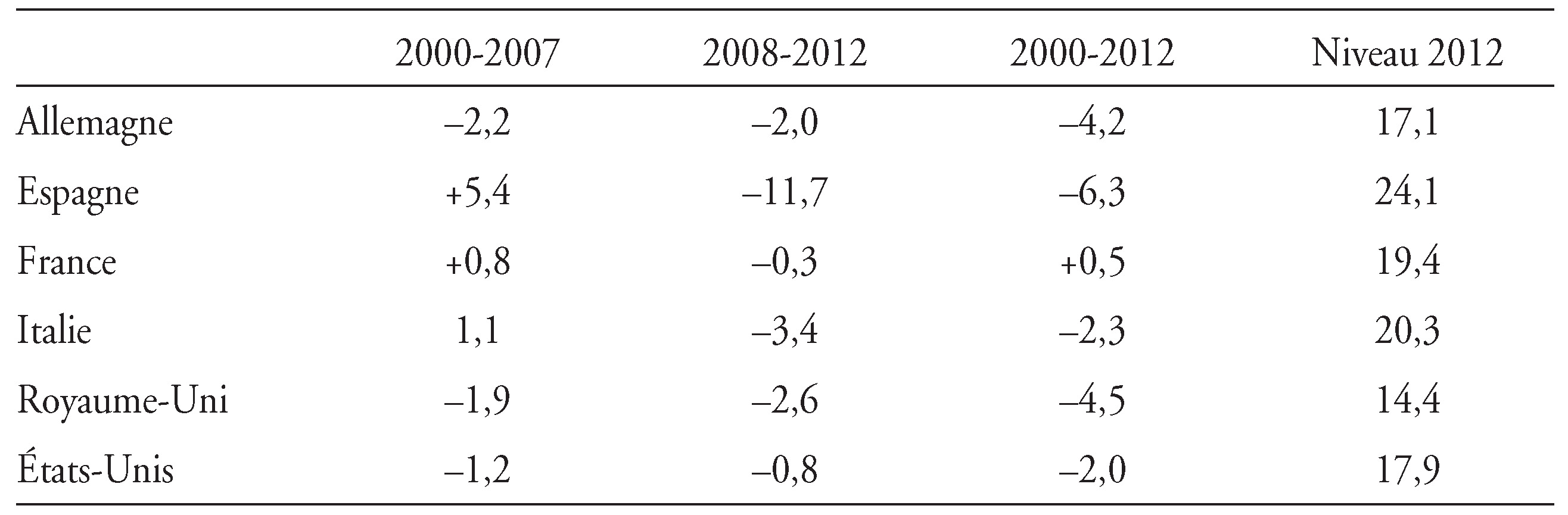

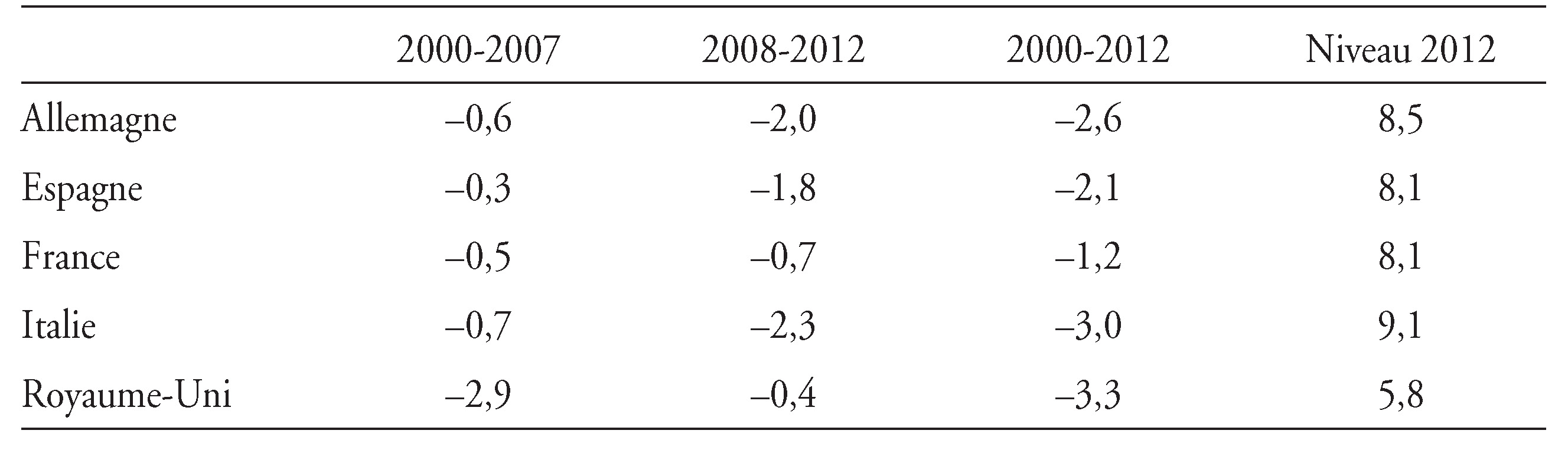

En comparaison internationale, si l'évolution du taux d’investissement hors construction est un peu mieux orientée en France que dans les autres pays européens (la baisse du taux d’investissement est de l’ordre de 1 point en France depuis 2000, contre plus de 2 points en Allemagne et en Espagne, plus de 3 points en Italie et au Royaume-Uni), la France est partie d’un niveau globalement plus faible que les autres pays (cf. tableau 2 ci-contre).

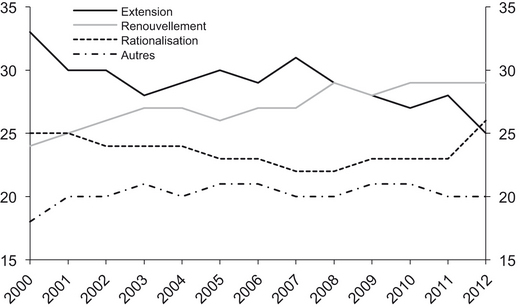

Par ailleurs, certaines enquêtes suggèrent que l’investissement des PME est depuis plusieurs années essentiellement défensif (renouvellement, mise aux normes14). Dans l’industrie, les enquêtes sur l’investissement montrent, surtout ces dernières années, une baisse de la part de l’investissement consacré à l’extension des capacités de production et à l’introduction de nouveaux produits au profit d’un investissement de renouvellement de capacités existantes qui constitue désormais la première motivation pour investir (cf. graphique 11). On note également, en fin de période, une reprise des investissements de rationalisation, indispensables aux gains de productivité, alors qu’ils étaient plutôt en baisse avant la crise. Néanmoins, on constate que parmi ces investissements de rationalisation, seuls les investissements ayant pour but de réaliser des économies d'énergie sont réellement dynamiques, les investissements d’automatisation ou d’introduction de nouvelles techniques restant atones. Enfin, les autres investissements (sécurité, environnement, conditions de travail, etc.) restent globalement stables. Ces tendances seraient assez homogènes suivant la taille des entreprises et selon leur branche d’activité (Eudeline et al., 2013).

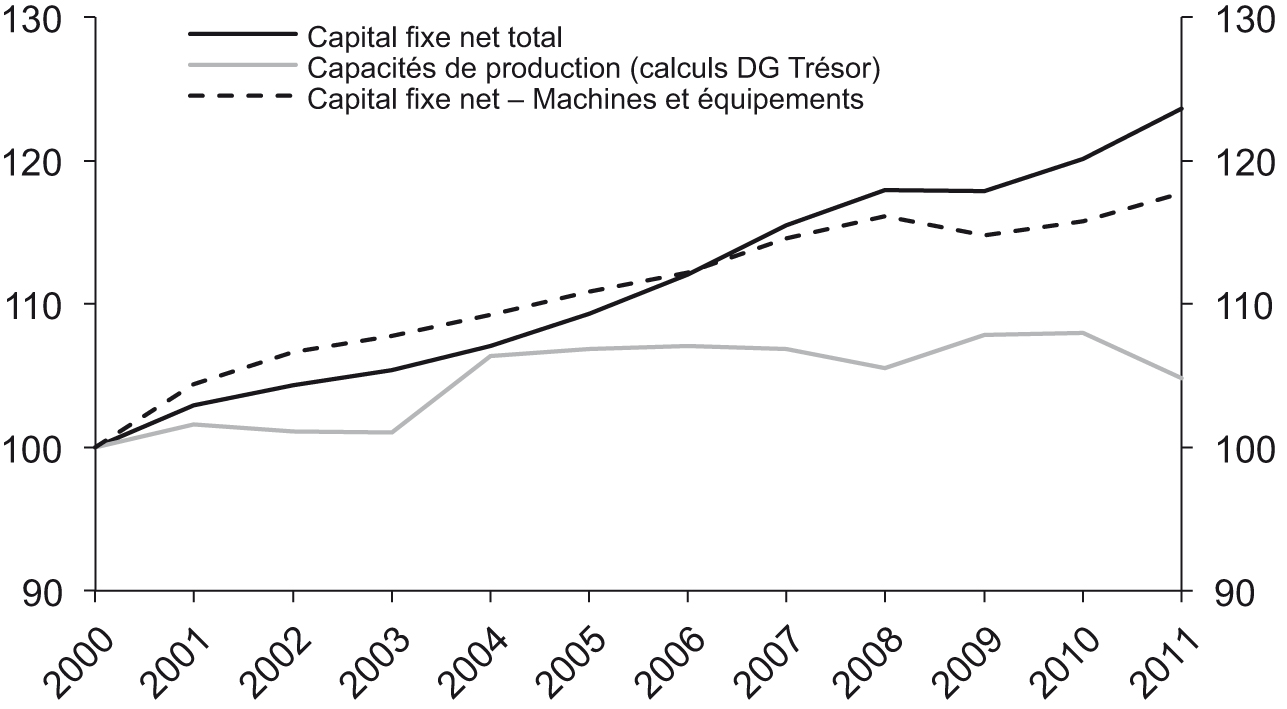

Les messages des enquêtes sur l’investissement dans l’industrie paraissent par ailleurs cohérents avec l'évolution comparée des capacités de production15 et du capital des entreprises (cf. graphique 12). L’investissement réalisé n’aurait pas permis d’augmenter les capacités de production. La hausse de la part de l’investissement en renouvellement pourrait traduire une accélération de l’obsolescence du capital, éventuellement accélérée à l’occasion de la crise (voir, par exemple, Bonleu et al., 2013).

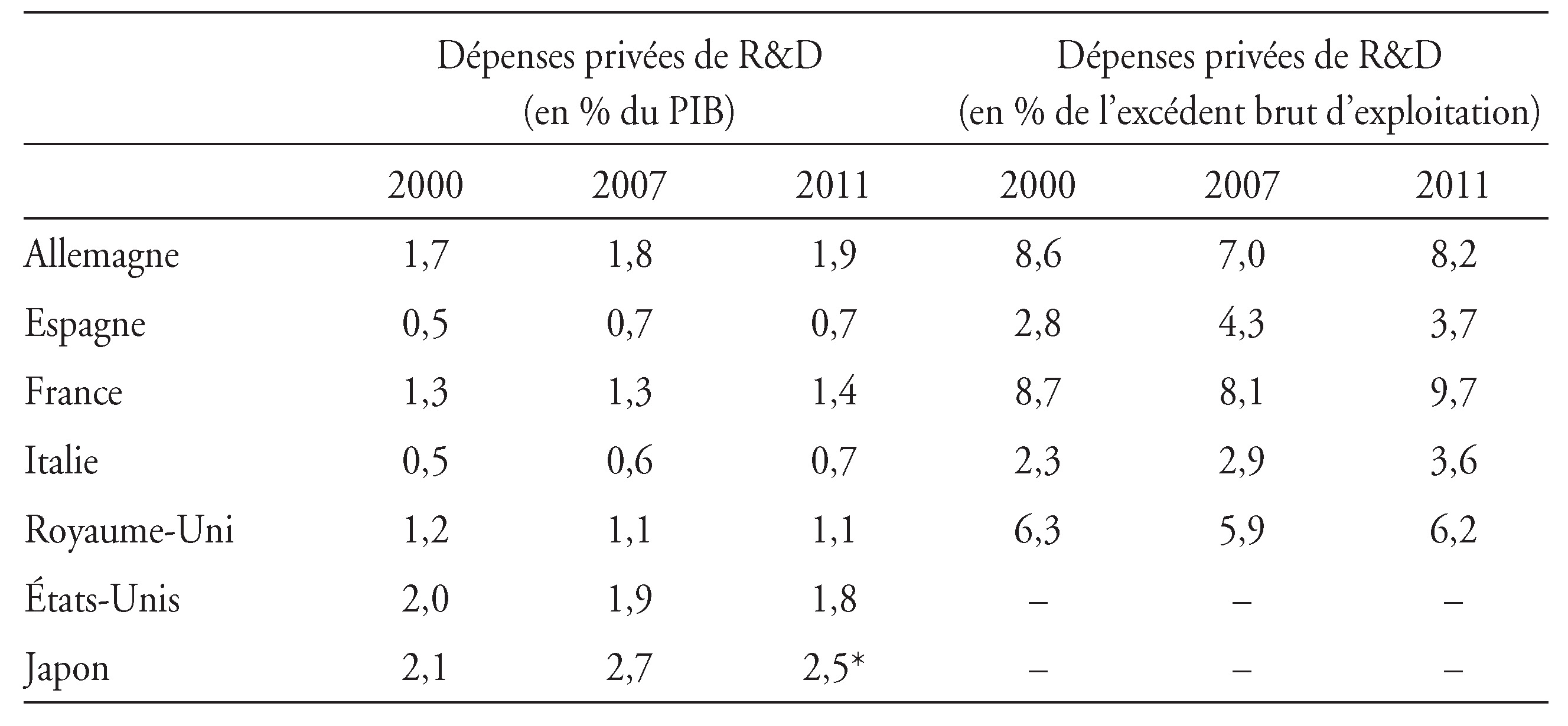

Au-delà d’un investissement très défensif, on pointe souvent du doigt le manque d’innovation, en particulier d’innovation technologique qui permet de maintenir une compétitivité hors prix face à la concurrence. Les dépenses de R&D (recherche et développement) des entreprises, non comptabilisées dans le taux d’investissement16, apparaissent comme un bon indicateur de l’effort d’innovation technologique.

Or si les entreprises françaises apparaissent collectivement en retard en termes de dépenses de R&D privée par rapport à leurs homologues allemandes, américaines ou japonaises, cet écart reflète en partie une spécialisation sectorielle française relativement défavorable (les industries intensives en R&D représentent une part de plus en plus faible de la valeur ajoutée ; voir Houlou-Garcia, 2012) et un taux de marge plus faible, tandis que l’effort de R&D (rapporté à l’excédent brut d’exploitation) présente en France une dynamique et un niveau proches de ceux observés en Allemagne (cf. tableau 3 et Le Ru, 2012).

C’est ici que semble se résoudre le paradoxe d’un investissement relativement robuste dans un contexte de baisse des marges : l’effort de marge des entreprises françaises a été réalisé en partie pour maintenir une certaine compétitivité-prix de l’offre française face à la concurrence internationale dans un contexte où leur compétitivité-coût se dégradait sur l’effet notamment de la hausse des coûts salariaux. Ces efforts de marge ont pu par la suite peser sur la compétitivité hors prix des entreprises puisque la baisse de rentabilité a affecté leur capacité à engager des dépenses de R&D (malgré le maintien de leur effort relativement à leurs résultats) et a contribué à limiter les investissements « offensifs ».

Conclusion

Au cours des quinze dernières années, malgré une situation économique en demi-teinte, les entreprises françaises, et notamment les PME, ont continué à investir au prix d’un endettement croissant et en tirant parti d’un environnement financier relativement favorable avant la crise et qui l’est globalement resté pendant la crise malgré quelques tensions (voir, par exemple, Bénassy-Quéré et Boissinot, 2013 et Piot et Kremp, 2014 pour un aperçu du financement des entreprises avant et pendant la crise), ce qui a permis d’atténuer une vulnérabilité économique croissante.

La hausse de l’endettement ne s’est pas accompagnée d’une plus grande fragilité financière dans la mesure où les entreprises, notamment les PME, ont procédé à des mises en réserve suffisantes de leurs résultats pour réduire progressivement leur levier (et, pour une part, accumuler une trésorerie de précaution pour faire face à d'éventuels chocs négatifs). Ce comportement prudent leur a permis d’aborder la crise dans une situation suffisamment satisfaisante pour éviter une augmentation des défaillances aussi massive que ce que l’ampleur du choc pouvait laisser craindre au regard de l’expérience des retournements conjoncturels précédents (1993 et début des années 2000).

Si le financement des entreprises a donc globalement plutôt joué un rôle d’amortisseur depuis une dizaine d’années, la situation pourrait changer dans les années à venir. Le processus de renforcement des fonds propres est obéré par cinq années de conjoncture morose, de sorte que si l’endettement devait continuer à croître, cette évolution se traduirait par une fragilité financière accrue. Par ailleurs, les entreprises semblent à présent avoir utilisé les marges de manœuvre offertes par la baisse des taux d’intérêt sans avoir suffisamment investi (ou investi avec suffisamment de succès) pour étendre leurs capacités de production, renouveler leur gamme de produits, etc. Leur capacité à générer à l’avenir une valeur ajoutée suffisante pour assurer que la hausse du bilan soit soutenable est une question cruciale, a fortiori leur capacité à « encaisser » une remontée des taux.