La Suisse a régulièrement été au cœur de l’actualité financière et politique depuis le déclenchement de la crise de 2007. En effet, le pays est fréquemment accusé d'être un paradis fiscal et surtout financier, dont les activités iraient à l’encontre de la compétitivité des autres pays et même de la stabilité et de la transparence du système financier mondial. Les caractéristiques de l’offre financière helvétique sont particulièrement montrées du doigt, dans le sens où l’existence légale du secret bancaire et une législation financière très souple en comparaison internationale permettraient au pays d’attirer des capitaux de façon déloyale.

Du point de vue helvétique, ces accusations sont jugées infondées – les pratiques nationales s’inscrivant dans une éthique de responsabilité où le respect de la sphère privée et, plus largement, l’existence d’une relation de confiance entre le client, le banquier et les autorités fiscales sont essentiels (Ambühl, 2010)1 – et trop réductrices car elles assimilent l’avantage financier national à une rente. Sur ce dernier point, la Suisse se présente en effet avant tout comme un pays possédant des compétences élevées en matière bancaire, assurantielle et financière, construites dans le temps long et nécessitant d'être constamment améliorées. Ce seraient surtout ces facteurs qui auraient été en partie à l’origine de la constitution d’un avantage compétitif helvétique dans la finance – incluant ici les secteurs bancaire, financier et assurantiel – puisque celui-ci contribuait directement en 2011 à hauteur de 11 % du PIB du pays (15 % avant la crise de 2007) et de 25 % de l’excédent courant helvétique. La notion d’avantage compétitif appliquée ici à dessein dans le cas de la Suisse comprend deux dimensions interdépendantes, qui empruntent une terminologie marxienne (Durand, 1995) :

- une dimension « en soi » : le secteur financier représente une part importante du PIB national, en termes absolus comme relatifs. Cela implique qu’il est identifiable, durable et différenciable (dans le sens où il permet au pays de se distinguer positivement vis-à-vis de la concurrence étrangère) ;

- une dimension « pour soi » : le secteur financier est en mesure de défendre ses intérêts, donc de se mobiliser politiquement. Cela implique un soutien national, soit du gouvernement et des principales instances nationales, soit des autres secteurs de l’économie et des citoyens.

Ainsi, comme ces deux dimensions l’indiquent, il semblerait que la spécialisation acquise par la Suisse dans le domaine financier n’ait pu se constituer que dans le temps long, à partir de facteurs historiques favorables, mais surtout grâce à des choix nationaux qui ont permis une institutionnalisation de ce domaine. Autrement dit, l’avantage compétitif de la Suisse dans ces secteurs dépasse la stricte dimension économique et s’apparente davantage à un mode de régulation nationale, entendu comme « la conjonction des mécanismes concourant à la reproduction d’ensemble du système, compte tenu de l’état des structures économiques » (Carsalade, 2004, p. 322).

C’est pourquoi nous cherchons dans cet article à mieux comprendre et expliquer l’ensemble des facteurs ayant permis à la Suisse de construire et de maintenir dans le temps un avantage compétitif dans le secteur financier. Nous nous interrogeons plus précisément sur la question suivante : comment la Suisse, pays qui apparaît et se présente souvent comme particulier à bien des égards, a-t-elle progressivement orienté une grande partie de sa spécialisation productive nationale vers ce secteur pour en faire une véritable « préférence nationale de structure » suscitant l’adhésion de tous les secteurs de l’économie et de la société ?

Pour tenter d’y répondre, nous montrons que la période allant de 1914 à 1936 est déterminante. À partir d’une méthodologie essentiellement basée sur un travail d’analyse d’archives, notamment de la Banque nationale suisse (BNS), et situant notre propos dans une perspective historique, nous revenons, en premier lieu, sur la constitution et, dans un second temps, sur la consolidation de l’avantage compétitif financier helvétique.

La construction de l’avantage compétitif : de l’hétéronomie à l’autonomie financière helvétique (1914-1926)

La dépendance helvétique comme héritage : la Suisse comme un appendice financier et monétaire en Europe

La période allant de 1914 à 1936 est capitale pour comprendre comment et pourquoi les Suisses ont progressivement privilégié la stabilité de leur monnaie, participant ainsi à la constitution et à la légitimation d’un avantage compétitif dans la finance prise au sens large. Au début de cette période, la Suisse, en tant que membre de l’Union monétaire latine depuis 18652, voit se multiplier les entrées de capitaux sur son territoire : cette union monétaire reposant sur le principe que les monnaies de chaque État signataire ont cours légal sur tout son territoire fait que la Suisse, pays neutre et non affecté directement par la Première Guerre mondiale, devient attractive pour les flux monétaires internationaux.

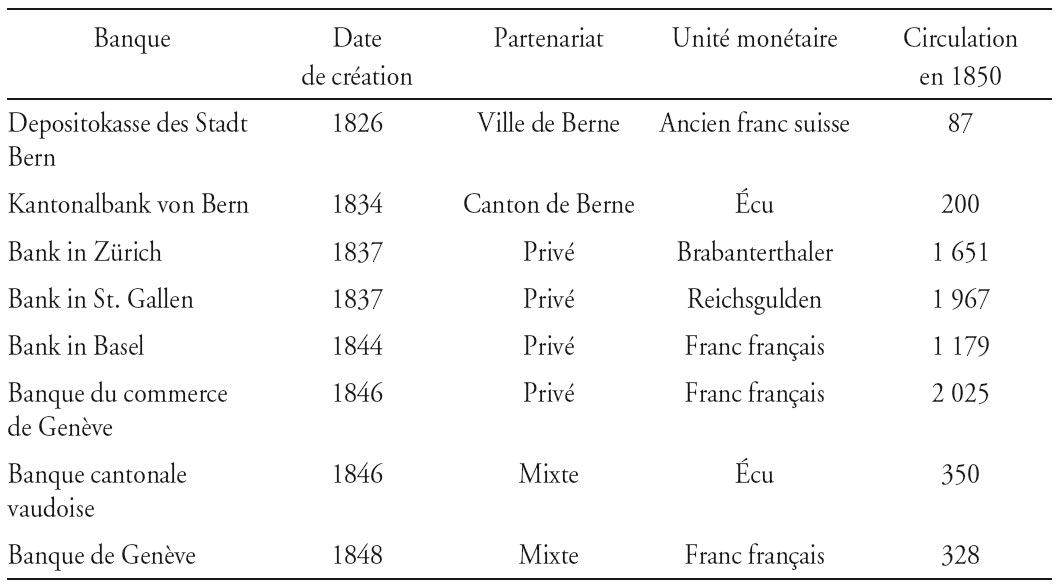

Il s’agit d’un changement très important car avant 1914, la place financière suisse était non seulement loin derrière celle de Paris et de Londres, mais elle dépendait aussi, tout comme la politique monétaire suisse, des intérêts de la France. En effet, le territoire helvétique a dû faire face pendant longtemps au « chaos monétaire » (Campagnolo et al., 1999) sur le plan intérieur : au cours de la première partie du xixe siècle, on compte huit unités monétaires et plusieurs banques, sachant que 80 % des pièces de monnaie en circulation provenaient de l’extérieur du territoire (cf. tableau 1 infra).

Ce n’est qu’avec la constitution politique du pays en 1848 que l’idée d’une monnaie unique va être inscrite dans la Constitution nationale. Les émissions de monnaies cantonales et des évêchés3 sont suspendues et en 1852, plus de 65 millions de pièces anciennes sont retirées de la circulation du territoire national. Elles laissent la place au nouveau franc suisse, dont la première pièce est frappée à la suite de l’adoption de la loi fédérale détaillant la frappe de monnaie, le 7 mai 1850.

Toutefois, l’objectif est moins de créer une monnaie unique pour tous les cantons que de faciliter les échanges entre eux comme avec l’extérieur (Baumann et Halbeisein, 1999). D’ailleurs, il n’existe pas encore à cette époque de banque centrale nationale, les banques privées continuant de fait à émettre localement de la monnaie. C’est la raison pour laquelle les autorités politiques de la Suisse adoptent un système de parité avec le franc français et choisissent d’entrer dans l’Union monétaire latine à partir de 1865. Celle-ci consacre la puissance du franc français et de la politique monétaire française dans l’Union, la Suisse n’étant qu’un territoire appendice où circulent des francs français. Dans le système bimétallique (or et argent) de l’époque, la France parvient notamment à imposer la référence à l’argent de la monnaie en circulation, celle en vigueur sur son territoire. Ce choix du bimétallisme est potentiellement source d’instabilités car il rend possible des arbitrages sur la valeur de l’or et de l’argent. Pour ceux qui le critiquent, le bimétallisme de l’Union monétaire latine est de ce fait un « mauvais tamis » (Gillard, 1991, p. 72).

Ainsi, la dernière partie du xixe siècle voit les choses changer progressivement au sein de l’Union monétaire latine : la valeur de l’argent se déprécie et, surtout, le rapport de force économique évolue. La Suisse prend un poids économique relatif de plus en plus important du fait du développement de plusieurs industries motrices (textile, horlogerie, machines-outils et surtout chimie – Boson, 1965) et des investissements nationaux dans les chemins de fer (Mazbouri, 2005). Les banques helvétiques qui accompagnent ce processus deviennent également de plus en plus solides et puissantes. Le pays devient internationalement attractif au début du xxe siècle et tend à s’affirmer comme un concurrent de la France, voire du Royaume-Uni, en ce qui concerne les placements bancaires et financiers.

C’est pourquoi la « jeune » BNS, créée en 1907, cherche dès sa prise de fonction à attirer comme à contrôler les flux de capitaux circulant en Suisse. Même si sa tâche est compliquée parce qu’une grande partie des pièces et des billets suisses circulent à l’étranger4 et parce que des tensions inflationnistes surviennent aussi en Suisse5, le fait de parvenir à maintenir le pouvoir d’achat de la monnaie nationale est pour elle fondamental. À titre d’illustration, sa décision de l’époque de garantir la couverture or des billets en circulation à 40 % au moins de leur valeur atteste d’une volonté de faire en sorte que le franc suisse soit une monnaie forte (Müller, 2003). Car la Première Guerre mondiale bouleverse l’ordre monétaire et financier européen : la France et le Royaume-Uni doivent faire face à des dépenses importantes liées au conflit et apparaissent moins aux yeux des investisseurs internationaux comme un havre de stabilité. Au contraire, la Suisse, en tant que pays neutre non affecté directement par le conflit et possédant la pleine possession de ses moyens de production, devient un « îlot de stabilité » attirant les flux de capitaux internationaux, dans une perspective de recherche de valeur-refuge.

Le statut et le rôle de la place financière helvétique changent donc radicalement à partir de cette période, avec les avantages et les contraintes associés, comme nous l’expliquons infra.

La rébellion du « puissant » helvétique (1914-1926)

Il est intéressant de souligner que la volonté monétaire de la BNS de préserver la valeur de la monnaie nationale offre un double dividende sociopolitique à la Suisse, qui prend tout son sens à partir de 1914.

En premier lieu, elle favorise les liens entre les cantons helvétiques : il est à ce titre notable que pour un pays organisé politiquement selon une logique « consociative » (Schnapper, 1999), donc renvoyant à l’idée d’une confédération de cantons, la BNS est « nationale » et pas seulement « confédérale ». D’ailleurs, elle jouit du monopole d’émission monétaire en Suisse en se substituant aux trente-six banques privées qui possédaient jusque-là ce pouvoir. De ce fait, elle participe au développement progressif en Suisse d’une psychologie collective de préservation nécessaire de la valeur de la monnaie, donc de lutte contre l’inflation, de même qu’un certain « nationalisme monétaire » : être parvenu à résister aux tensions internationales extrêmes de la guerre est dû en grande partie aux spécificités monétaires du pays qu’il convient de préserver à tout prix (Dubois, 1950). C’est l’une des conditions de l’indépendance et de la cohésion nationales, le franc suisse étant perçu à partir de cette époque comme la « représentation de l’identité helvétique, symbole de l’autonomie nationale, de la neutralité, de l’esprit travailleur helvète. Bref, la monnaie est un élément identitaire primordial, bien que récent, autour duquel s’est construite une part du sentiment d’appartenance » (Fior, 2002, p. 90).

En second lieu, elle permet de s’affranchir de la tutelle financière et monétaire française. Comme indiqué supra, jusqu’en 1914, bien que déjà ouverte et reliée aux marchés financiers internationaux, la Suisse n’est que l’appendice de la place financière parisienne, demeurant fortement vassalisée au franc français. La Grande Guerre consacre le passage de témoin entre la France et la Suisse en tant que première place bancaire et financière de l’Union monétaire latine, voire d’Europe. Les difficultés économiques françaises à partir de 1915 liées à la guerre, tout comme les prélèvements obligatoires plus faibles en Suisse (Bordo et James, 2007), expliquent en particulier ce changement.

Si la Suisse a pu pâtir de ce nouveau statut international, notamment en matière d’instabilité du taux de change, elle y a malgré tout gagné en termes de gestion des capitaux pour les institutions bancaires et financières privées : celles-ci ont considérablement développé leur position nationale, puis internationale en matière d’exportations de capitaux via des crédits (Mazbouri, 2005). La Suisse démontrant que sa monnaie constitue désormais un actif monétaire et financier spécifique, pour lequel la BNS s’engage à défendre la valeur, apparaît aux yeux des investisseurs comme un lieu de stabilité dans un monde marqué par de profonds déséquilibres et turbulences (Müller, 2003). Le pays en bénéficie en matière de pouvoir économique et politique. Comme le résume Golay (1934, p. 64), désormais : « Nous regorgeons de fonds. (…). Nos banques font l’arbitrage en grand des capitaux internationaux. Tandis qu’elles les reçoivent en dépôt à bas intérêts, elles les prêtent à leur tour à l’étranger contre un intérêt élevé. » Ainsi, pour la BNS comme pour le Conseil fédéral garant des intérêts du pays, le fait de préserver un environnement non inflationniste permettant d’attirer des capitaux étrangers devient l’objectif majeur.

Le problème pour la BNS au sortir de la Première Guerre mondiale est qu’elle se trouve dans un régime monétaire instable, lié en particulier aux difficultés d’existence de l’Union monétaire latine, où l’argent et l’or circulent selon des parités très laxistes (Bordo et James, 2007). D’ailleurs, contrairement à la plupart des autres banques centrales ayant adopté ce régime au cours du xixe siècle6 et malgré la convertibilité or des billets, la loi sur la BNS de 1905 préparant son entrée en fonction ne définissait pas l’unité monétaire par un poids précis et fixe d’or. En lien avec son objectif central évoqué supra, la BNS cherche à y remédier en adoptant progressivement au cours des années 1920 une stratégie « protomonétariste » (id.) visant à privilégier les régimes d’ancrage de jure, d’autant que le franc suisse apparaît régulièrement surévalué sur le marché des changes : pour préserver son indépendance et sa crédibilité, la définition d’un cours de change fixe semble la meilleure solution. Autrement dit, un tel régime est censé permettre d’assurer les équilibres extérieur et intérieur puisqu’« une balance des paiements favorable et une gestion saine des finances publiques sont les garants les plus sûrs de la stabilité de notre monnaie nationale » (Ruoss, 1992, p. 107).

Il apparaît que la Suisse, via la stratégie monétaire défendue par la BNS, a comme objectif ultime l’attraction d’importants flux de capitaux extérieurs à son territoire, car un coût du capital plus faible est estimé, toutes choses égales par ailleurs, favorable à la prospérité nationale. C’est pourquoi il devient fondamental à partir des années 1920 de consolider la réalisation de cet objectif, ce qui passe par la défense nationale de la valeur du franc suisse, comme nous l’expliquons dans la deuxième partie.

La consolidation de l’avantage compétitif : le rôle clé de la « bataille nationale pour le franc » (1927-1936)

L’étalon-or comme clé de voûte du système bancaire et financier helvétique

L’affranchissement de la Suisse de l’Union monétaire latine qui survient en 1927 va clairement dans l’intérêt monétaire et financier du pays. C’est en partie parce que l’étalon-or n’a pu être strictement opéré au sein de cette union que des difficultés sont survenues et qu’elle s’est scindée. De même, l’instabilité du système monétaire international au cours des années 1920, malgré l’instauration du système d’étalon de change-or à la conférence de Gênes en 1922 (Müller, 2003), a conduit les grandes banques centrales mondiales à accroître leurs réserves de change pour couvrir la masse monétaire nationale, en particulier en livres sterling et en dollars.

Mais face au risque d’une dévalorisation de ces actifs, la BNS s’affranchit de ce système en réduisant la quantité de devises en réserve (environ 4,5 % des réserves de la BNS en 1931, contre environ 25 % à la fin des années 1920 – Bordo et James, 2007) contre de l’or et en instaurant de façon symétrique le régime de l’étalon-or. Plus précisément, l’Institut monétaire helvétique redoute l’ancrage à l’or des autres banques centrales, ce qui tendrait à dévaluer leur monnaie, et donc à déprécier les réserves monétaires de la BNS. Ainsi, la possibilité du choix de l’étalon-or, officieusement envisagée en 1924 via un ancrage de facto au dollar, devient réalité officielle en 1931 (après promulgation de la loi en 1929) avec, pour la première fois, le franc suisse lié à un poids d’or déterminé (Cruchon, 1932). Pour la BNS, cette politique est un succès car au début des années 1930, elle apparaît internationalement comme une institution monétaire crédible et en phase avec les autres banques centrales qui ont choisi de rétablir l’étalon-or. On peut même affirmer que « la BNS est vraisemblablement de toutes les banques centrales celle qui a été la plus attentive à accroître son encaisse-or » (BNS, 1931, p. 218).

Or cette mesure s’avère efficace car la livre sterling et le dollar se déprécient fortement sur le marché des changes et parce qu’une telle mesure renforce l’attractivité de la Suisse pour les capitaux étrangers. D’autant que la place financière nationale bénéficie d’un surcroît d’activité après la crise de 1929 et les dévaluations monétaires opérées au début des années 1930 par l’Allemagne (1931), le Royaume-Uni (1931) et les États-Unis (1933). Par exemple, en 1930, 300 millions de francs suisses (MCHS) furent créés par la BNS uniquement pour la conversion de ces investissements étrangers en monnaie nationale (Müller, 2003).

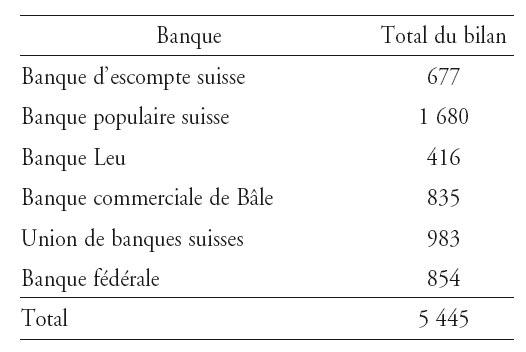

Or ce sont essentiellement les grandes banques suisses qui profitent du positionnement helvétique, et non les petites banques cantonales (28 au total en 1931) et les banques Raiffaisen dont l’activité dépend davantage du marché intérieur7. En particulier, huit principales banques commerciales sont très actives, avec un bilan conséquent relativement à la taille du marché helvétique de l’époque (cf. tableau 2).

D’où l’activisme, voire le lobbying, important de ces banques pour défendre et légitimer l’étalon-or (Baumann et Halbeisein, 1999). Dans le prolongement de la naissance de l’Association suisse des banquiers en 1912, elles créent l’Association pour une monnaie stable en 1933. Leur objectif est de montrer qu’une monnaie stable est bénéfique pour elles comme pour tout le pays, ce que retient la BNS dans la définition de sa politique monétaire du début des années 1930 (Müller, 2003) :

- l’étalon-or permet d’assainir les finances publiques nationales ;

- il protège contre toute hausse des prix, qui aurait des conséquences incontrôlables et nuirait à l’esprit d’épargne des Suisses ;

- il constitue le fondement de la confiance des agents économiques étrangers comme suisses dans l’économie et, surtout, la place financière helvétiques ;

- il préserve l’équilibre de la balance des paiements. Disposer d’une abondance relative nationale du capital grâce à ce régime monétaire permet d’investir à l’étranger et d’enregistrer des revenus d’actifs.

Pour ces raisons, l’industrie bancaire et financière parvient aussi à susciter l’adhésion du gouvernement (Aldcroft, 1978 ; Arlettaz, 1982)8, qui met alors en place des mesures juridiques favorables aux investisseurs internationaux, comme l’illustre l’institutionnalisation du secret bancaire en 1934 (Mueller, 1969 ; Guex, 1999). Les dirigeants helvétiques considèrent en effet que les apports de capitaux étrangers sont indispensables au maintien des grands équilibres macroéconomiques du pays, ce qui implique de privilégier l’orthodoxie budgétaire, jugée elle aussi indispensable au maintien de la valeur du franc suisse : « Le Conseil fédéral et la Banque nationale savent qu’un déficit budgétaire permanent alimenterait les pronostics malveillants concernant l’avenir de notre monnaie. Pour conserver en celle-ci une solide confiance et sauvegarder notre crédit, il faut, par un effort immédiat et suffisant, rétablir l’équilibre budgétaire. » (Conseil fédéral suisse, 1933, p. 203).

C’est dans cette perspective que les autorités monétaires et politiques helvétiques refusent toute idée de dévaluation de la monnaie nationale jusqu’au 24 septembre 19369 car « une dévaluation du franc suisse ne constituerait en aucun cas une garantie pour une stimulation économique, alors qu’il serait certain que la Suisse perdrait son rôle de centre financier international » (Bachmann, 1934). Pourtant, comme le montrent Bordo et al. (2006), si la Suisse avait dévalué en même temps que le Royaume-Uni en 1931, son niveau de production aurait été supérieur de 18 % en 1935. Si le pays avait dévalué en 1933 avec les États-Unis, la production aurait été supérieure de 15 % en 1935. Il semble en somme que la balance coûts/avantages du maintien de l’étalon-or soit négative (Bordo et James, 2007).

De ce fait, préserver à tout prix la valeur du franc suisse en le sacralisant semble dépasser les seuls intérêts de la finance. La consolidation de l’avantage compétitif dans ce domaine à cette époque a été rendue possible par la construction et la légitimation d’une « préférence nationale de structure » sur laquelle nous revenons pour terminer.

« Au nom du franc suisse » : stabilité de la monnaie nationale et légitimation nationale de l’avantage compétitif dans la finance

Comme indiqué, la « bataille pour le franc suisse » (Müller, 2003) des années 1930 dépasse les seuls intérêts bancaires et financiers. D’ailleurs, la position de l’industrie bancaire et financière a parfois été ambivalente au cours de la période : à titre d’illustration, lors d’attaques spéculatives contre le franc suisse entre le 15 avril et le 7 juillet 1933 – où la BNS perd 716 MCHS en or – ou en avril 1934, les banques n’hésitent pas à profiter de la situation pour leur compte propre, alors qu’elles s’affichent officiellement en faveur du maintien de la parité de la BNS (Adank et al., 2002, pp. 58-61). Elles sont d’ailleurs peu réactives à la dévaluation de 1936 finalement opérée, d’autant qu’elles réalisent même d’importants gains sur leurs stocks-or (Müller, 2003).

C’est pourquoi il semble préférable de mettre en évidence qu’une coalition nationale s’est progressivement constituée à cette époque entre les agents économiques helvétiques pour défendre l’étalon-or et, au-delà, la valeur, l’indépendance et le statut du franc suisse (Baumann et Halbeisein, 1999). Et aussi paradoxal que cela puisse paraître a priori, il convient de rechercher les fondements d’un tel soutien dans l’industrie des biens, alors que le secteur aurait eu clairement intérêt à la dévaluation (Müller, 2003). Trois éléments l’expliquent :

- la volonté du secteur, et plus particulièrement de l’industrie des machines, de revenir sur les concessions sociales faites au mouvement ouvrier en 1918 et d’introduire plus de flexibilité du coût du travail, limitée par l’augmentation du pouvoir syndical (Eichengreen et Temin, 2000). Certains affirment même qu’une telle politique a disloqué l’opposition ouvrière à partir des années 1920 (Fahrni, 1977) ;

- l’étalon-or exige l’orthodoxie monétaire et budgétaire, se traduisant par une amélioration de la compétitivité-prix, si le différentiel de prix exprimé en parités de pouvoir d’achat reste favorable. Se préserver de la dévaluation permet d’éviter une hausse du prix des importations, donc des salaires, et une fuite des capitaux qui nuirait aux investissements industriels. Plus largement, cette « triade orthodoxe » (Guex, 2000) (ancrage du franc suisse à l’or, limitation de l’interventionnisme étatique, équilibre budgétaire fédéral) est présentée comme étant au cœur de l’existence économique et politique helvétique ;

- bénéficier d’un franc fort permet de penser et définir des stratégies d’expansion à l’étranger. Dans l’entre-deux-guerres, les grandes entreprises suisses visent de plus en plus à s’implanter directement dans les pays vers lesquels elles exportent, afin de parer aux désavantages créés par les barrières douanières. Le franc fort permet d’amortir en partie les chutes d’exportation depuis la Suisse.

Ainsi, c’est vraiment à partir du moment où l’industrie suisse, pourtant attachée à l’étalon-or, constate qu’il est de moins en moins viable dans les faits (effets négatifs persistants du régime monétaire sur le commerce extérieur alors que les pays ayant dévalué connaissent une reprise, orthodoxie budgétaire jugée insuffisante, crainte que la situation ne conduise à un interventionnisme accru) que le Conseil fédéral et la BNS décident officieusement à partir de février 1936 d’envisager une dévaluation (Müller, 2003). Par conséquent, le moment tardif de celle-ci ne peut s’expliquer par le seul lobbying des secteurs bancaire et financier. Au-delà des divergences, un certain consensus, si ce n’est une coalition, s’est en effet progressivement constitué en Suisse entre les secteurs majeurs de l’économie pour défendre la stabilité du franc suisse et, plus largement, faire de celui-ci un « symbole de fierté nationale » (Guex, 2000).

Cette coalition reflète les enjeux de la politique monétaire dans les économies ouvertes et des besoins de régulation de certains secteurs exposés à la concurrence internationale, et la constitution de leur influence politique dans les choix nationaux. Dans la configuration de la Suisse au cours de cette période – comme aujourd’hui d’ailleurs –, l’abondance relative du facteur capital justifie en premier lieu la mise en place de politiques d’ouverture pour maximiser les effets de l’intégration internationale. Celle-ci renforce le pouvoir économique des banques et de l’industrie qui opèrent déjà dans une logique mondialisée, tout comme leur pouvoir politique, car elles pèsent d’un poids plus important dans le PIB (Rogowsky, 1989).

Cela permet donc de légitimer les décisions nationales prises en leur faveur et de « neutraliser » les opposants : tout en restant non interventionnistes, le Conseil fédéral et la BNS ont facilité la création d’un environnement (juridique, fiscal, économique, monétaire) favorable à l’activité de ces secteurs et ont compensé les pertes subies par les secteurs jugés moins prioritaires pour la prospérité nationale. Autrement dit, ils ont privilégié l’autorégulation consentie pour ces secteurs, tout en instituant la stabilité économique (en incluant ici la possibilité de prêteurs en dernier ressort) et la complémentarité « technique » entre ces secteurs, l’État et la banque centrale (Fior, 2002). En appliquant à la Suisse le modèle théorique de Stigler (1971), on peut affirmer que c’est par ce biais que la régulation politique souhaitée par ces secteurs s’est transformée en coalition nationale. De plus, il est important de noter aussi que si le maintien d’un régime de change fixe dans un contexte d’ouverture avantage ces secteurs pour se protéger des fluctuations de la monnaie nationale, il renforce simultanément la crédibilité des autorités monétaires et politiques du pays (Frieden, 1997).

Trois exemples illustrent les développements précédents. Tout d’abord, la BNS, qui a toujours bénéficié d’une très grande indépendance de moyens, est née et a grandi sous le contrôle du Conseil fédéral, mais aussi des principaux acteurs économiques helvétiques, dont le secteur industriel soucieux de disposer d’une politique monétaire crédible, mais aussi plus élastique quant à la circulation des billets. Ensuite, en 1931, lors de la grave crise bancaire à laquelle est confrontée la Suisse, le gouvernement, la BNS et le secteur de l’industrie décident d’apporter un soutien massif aux banques pour éviter toute perte en capital : par exemple, le gouvernement soutient la puissante Banque populaire suisse d’alors directement à hauteur de 50 MCHS en 1931, puis s’engage pour 200 MCHS dans son bilan le 18 octobre 1933 pour éviter tout risque systémique (Planche, 2009). Enfin, lors de la conférence monétaire internationale de Londres en 1933 sur l’avenir de l’étalon-or, la délégation suisse est certes composée de représentants de la BNS, mais surtout de ceux de la place financière et des industries d’exportation (Arlettaz, 1982).

Il est important aussi de noter que cette coalition pour le franc suisse ne s’est maintenue que grâce à la « coopération négociée » des autres secteurs relativement mineurs de l’économie, mais politiquement puissants. Il est nécessaire de comprendre comment ces derniers, alors qu’ils n’avaient clairement pas intérêt à préserver l’étalon-or, ont accepté de défendre ce régime monétaire.

C’est tout d’abord le cas des secteurs de l’hôtellerie et de l’artisanat qui, bien que fortement touchés par la crise de 1929, soutiennent la politique du franc fort car le gouvernement les subventionne face aux pertes subies. De façon similaire, le milieu paysan se déclare favorable à l’étalon-or, même s’il va clairement contre ses intérêts. Le soutien à la politique monétaire est un moyen de pression efficace pour obtenir plus d’aides étatiques et éviter les pertes de pouvoir d’achat des consommateurs : « La plupart des correspondants sont d’accord avec nous que la dépréciation de notre franc serait d’une utilité fort douteuse pour l’agriculture et qu’elle aurait notamment pour effet de compromettre toutes les mesures prises pour soutenir le prix du lait, du bétail de boucherie, du bétail d’élevage… » (Le paysan suisse, 1934).

Enfin, si le Parti socialiste suisse (PSS) et les syndicats de salariés se sont opposés aux politiques de déflation associées à l’étalon-or, ils ont en revanche toujours été en faveur de la stabilité du franc suisse. Celle-ci assure le pouvoir d’achat des salariés et facilite les investissements industriels favorables à l’emploi ouvrier. Ainsi, le régime monétaire est peu discuté et même particulièrement soutenu dans ces milieux entre l’été 1933 et le printemps 1936.

Conclusion

La période allant de 1914 à 1936 est fondamentale dans l’histoire moderne de la Suisse pour comprendre comment grâce à la « fétichisation du franc » (Guex, 2000) et à l’ancrage d’une « mentalité de l’étalon-or » (Eichengreen et Temin, 2000), le pays est parvenu à construire un avantage compétitif dans la finance et à préserver son autonomie monétaire dans un contexte de fortes turbulences. Plus précisément, le fait de défendre et préserver une monnaie forte est certes apparu aux Suisses comme l’une des conditions de leur prospérité, mais aussi comme un élément central de cohésion et d’identité nationales dans un petit pays multiculturel, fédéral et fortement ouvert sur l’extérieur : « On a dit avec raison que notre franc est la colonne maîtresse sur laquelle repose notre édifice politique national. Ne l’ébranlons pas. » (Musy, 1933, p. 571), sachant qu’« avec une structure économique comme celle que nous avons, on peut considérer la monnaie comme la seule grande entreprise financière à laquelle tous les Suisses, quel que soit le groupe économique auquel ils appartiennent, sont intéressés. Nous devons mettre de l’ordre dans nos finances pour conserver notre crédit et nous devons conserver notre crédit pour sauver notre franc » (Musy, 1933).

L’histoire monétaire helvétique contemporaine montre cependant que de tels avantages possèdent aussi des contreparties. Les tensions actuelles en Europe relatives aux crises des dettes souveraines le démontrent : face à de telles turbulences, le franc suisse joue un rôle de valeur-refuge qui le pousse à s’apprécier vis-à-vis de l’euro. Ce processus a été d’une telle ampleur que la BNS a dû décider le 6 septembre 2011 de définir et s’engager à défendre seule un cours plancher du franc suisse face à l’euro. C’est paradoxalement le prix à payer pour préserver la souveraineté monétaire et donc l’indépendance politique vis-à-vis de la zone euro puisque en Suisse sans doute plus qu’ailleurs, « le système monétaire est exactement, comme toute autre institution économique, un rouage du processus social total » (Schumpeter, 2005, p. 49).