La crise économique et financière débutée en 2007 a révélé des défaillances majeures dans la gestion de certaines grandes banques internationales avec des prises de risque excessives. Elle a également mis en évidence des insuffisances dans le dispositif réglementaire international. Dans le cadre du G20, du Conseil de stabilité financière et du Comité de Bâle, les autorités internationales se sont accordées sur le principe de plusieurs réformes essentielles pour y remédier, parmi lesquelles la réforme dite « Bâle III », et les dispositions relatives aux entités systémiques et à la résolution des établissements en difficulté. Mais, après le succès que représente la conclusion des accords de principe au niveau international, l'insertion effective de ces derniers dans le droit national de chaque pays doit à présent être assurée. Cet aspect est évidemment crucial car il s'agit de la condition d'une concurrence équitable et d'un cadre réglementaire international sans faille.

L'approche retenue par l'Europe pour la réforme du cadre prudentiel bancaire a été exemplaire à plusieurs égards. D'une part, les autorités européennes ont publié le 17 juillet 2013 le paquet législatif « CRD IV », qui désigne en fait un règlement européen (Capital Requirements Regulation – CRR) et une directive (Capital Requirements Directive – CRD), transposant dans le droit de l'Union européenne les dispositions de Bâle III et applicable à compter du1er janvier 2014. En choisissant la voie d'un règlement européen, cette nouvelle législation innove par rapport aux textes précédents en instaurant une harmonisation maximale dans tous les pays européens, ce qui renforce le marché unique en tant que zone géographique où les meilleurs standards internationaux sont appliqués de manière homogène et sûre juridiquement. Cette harmonisation se trouve renforcée par le rôle dévolu à l'Autorité bancaire européenne (ABE) et par l'autorité bientôt confiée à la Banque centrale européenne (BCE) en matière de supervision bancaire. Désormais, non seulement les règles, mais également leur mise en œuvre et leur contrôle seront puissamment harmonisés. Par ailleurs, les nouvelles dispositions européennes sont applicables à tous les établissements de crédit de l'Union européenne, contrairement à d'autres zones géographiques qui en limitent l'application aux seules banques internationalement actives. En Europe, cela contribuera à renforcer la stabilité financière et à prévenir les arbitrages réglementaires, d'autant que le paquet CRD IV va plus loin que Bâle III sur de nombreux domaines.

Les banques européennes ont largement anticipé la mise en œuvre du nouveau dispositif réglementaire et leur situation est plus favorable que ne peuvent le laisser penser certaines études, parfois influencées par des biais méthodologiques. En effet, malgré la mise en œuvre relativement concomitante des accords bâlois de part et d'autre de l'Atlantique, un certain nombre de différences demeurent. Ces disparités, qui impactent directement les ratios des banques des deux zones, doivent impérativement être gardées à l'esprit lorsqu'il s'agit de comparer les situations des institutions.

La crise a aussi conduit les établissements bancaires à remettre en cause certains business models, par exemple, aux États-Unis, la distribution de crédits immobiliers subprimes. En Europe, les banques se sont désengagées de certaines activités, notamment lorsqu'elles entraînaient un déséquilibre de leur bilan en dollars, et elles rationalisent certaines activités de marché. L'un des facteurs de cette évolution est le nouveau paysage réglementaire auquel les banques européennes se soumettent et qui, in fine, est le garant de leur stabilité.

Au total, les performances des banques sont assez proches des deux côtés de l'Atlantique et les grandes banques européennes présentent des ratios de solvabilité, dans le nouveau cadre réglementaire, tout à fait comparables à ceux des banques américaines.

Des avancées majeures pour le système bancaire européen

Le renforcement accru des besoins et de la qualité des fonds propres : un gage de réduction d'occurrence et d'intensité des crises

Une capacité d'absorption des pertes renforcée et des niveaux de fonds propres accrus

Le paquet législatif CRD IV, qui introduit en Europe les nouveaux standards définis par le Comité de Bâle (Bâle III), renforce significativement les exigences en termes de qualité et de quantité des instruments de capitaux (Nouy, 2011).

Désormais, les fonds propres de base de meilleure qualité (common equity tier 1 ou CET1), qui doivent respecter une liste de critères renforcés, constituent le socle du nouveau dispositif. Dans CRD IV et Bâle III, l'exigence de ratio CET1 est progressivement renforcée durant la phase de transition de 2014 à 2018, pour atteindre 4,5 % en 2019. À ce minimum réglementaire s'ajoute un coussin de conservation de 2,5 %, ce qui porte de facto l'objectif à 7 % de ratio CET1. Les établissements doivent également constituer un coussin contracyclique (compris entre 0 % et 2,5 % de ratio CET1) et systémique.

Que ce soit en termes de qualité ou de quantité de fonds propres, ces nouvelles exigences constituent une avancée sans précédent, au prix toutefois d'un effort historique que les établissements européens ont bien engagé. Ainsi, pour un échantillon des 45 principaux établissements de crédit de l'Union européenne, en supposant l'application immédiate de Bâle III sans mesure transitoire, les besoins1 de fonds propres CET1 pour atteindre le seuil de 7 % précité, en tenant compte en outre de l'exigence supplémentaire applicable aux institutions systémiques, ont été ramenés de 242 Md€ à la fin de juin 2011 (ABE, 2012) à 112 Md€ en juin 2012 (ABE, 2013a). Le rythme de progression du ratio CET1 des banques européennes est semblable à celui des autres banques internationales.

Un nouveau ratio de levier complémentaire au ratio de solvabilité

À partir de 2018, les établissements de crédit devront respecter une contrainte réglementaire portant sur le ratio de levier qui les oblige à détenir un montant minimum de fonds propres de base (tier 1) en fonction de leur exposition totale au bilan et au hors-bilan, sans pondération en fonction du risque. Elle devrait limiter les possibilités d'arbitrage réglementaire entre les différentes pondérations de risque utilisées dans le calcul des ratios de solvabilité et réduire ainsi la prise de risque excessive liée à l'effet de levier.

Bien entendu, le ratio de levier a vocation à compléter et non à remplacer le ratio de solvabilité. Les autorités européennes, et en particulier françaises, ont bien conscience qu'une régulation construite autour du seul ratio de levier serait bien trop permissive en rendant possibles des allocations privilégiant les actifs à risque. En effet, pour compenser la baisse de rendement à court terme due à l'introduction ou au renforcement de la contrainte sur le ratio de levier, les établissements de crédit pourraient être tentés d'accroître dans leur portefeuille la proportion d'actifs les plus risqués. Par conséquent, la combinaison de ces deux contraintes et un calibrage adéquat du ratio de levier sont à même de limiter non seulement la prise de risque des établissements, mais aussi les arbitrages réglementaires.

Les études d'impact périodiquement réalisées font apparaître une amélioration constante du ratio de levier des banques de l'Union européenne.

Un périmètre de supervision élargi, adapté aux nouveaux enjeux économiques et financiers

Une réduction du risque systémique et un mécanisme de renforcement des fonds propres contracycliques

La crise financière récente a souligné l'importance d'un risque jusque-là insuffisamment appréhendé : le risque systémique. Les interconnexions entre les banques sont de fait un vecteur de transmission rapide des difficultés financières. Les pertes peuvent circuler et s'amplifier, en dépit de la bonne santé des établissements, via leurs engagements réciproques et surtout via leur dépendance aux mêmes signaux de prix. Les ventes forcées d'actifs (fire sales) peuvent, par exemple, mettre en péril la survie d'une banque saine. La supervision microprudentielle doit donc être couplée à une surveillance macroprudentielle pour assurer la stabilité du système financier. C'est l'une des leçons fortes tirées de la crise.

À cette fin, le paquet CRD IV offre une palette de nouveaux outils pour traiter le risque systémique dans sa dimension temporelle ou structurelle. Les banques seront protégées du risque induit par les établissements systémiques grâce aux différents coussins de capital qui leur seront imposés. Seront concernés les établissements d'importance systémique internationale (G-SIFI2, de 1 % à 3,5 % de CET1 supplémentaire) et domestique (D-SIFI3., de 0 % à 2 %). Spécificité européenne, un coussin pour risques systémiques pourra également être requis (généralement compris entre 0 % et 5 %) afin de réguler le risque systémique structurel. Le risque systémique dans sa dimension temporelle pourra être pris en compte grâce au coussin contracyclique (de 0 % à 2,5 % de CET1). En ajustant les ratios de solvabilité réglementaires à l'état du cycle financier, cet instrument de capital devrait offrir une résistance renforcée aux retournements macroéconomiques en corrigeant efficacement le biais procyclique de la régulation antérieure. Dans une certaine mesure, il devrait aussi ériger une barrière de protection contre l'amplification des cycles économiques par le secteur bancaire, en rendant plus coûteuses en fonds propres les expositions en période d'euphorie économique.

Les sources du risque systémique pourront aussi être directement régulées, notamment via les instruments microprudentiels qu'il sera possible d'utiliser à des fins macroprudentielles pour contrer, par exemple, la formation de bulles sur des secteurs particuliers. À titre d'exemple, en cas de suspicion d'un comportement anormal sur le marché immobilier, les pondérations des crédits concernés pourront être relevées. Les autres facteurs potentiels de risque systémique pourront être traités via le pilier 24, qui aura désormais une dimension macroprudentielle.

Des pouvoirs accrus pour les superviseurs afin d'ajuster les exigences aux enjeux futurs

La directive ne se contente pas de reprendre les nouvelles mesures macroprudentielles prévues par le Comité de Bâle sous la forme de coussins de fonds propres, elle renforce également les exigences en matière de gouvernance ainsi que les pouvoirs de sanction des autorités de supervision.

Sur ce dernier volet, une nouveauté importante de CRD IV réside dans l'introduction de sanctions à l'encontre des personnes physiques, allant des dirigeants responsables aux membres du conseil d'administration ou de surveillance, ou de tout autre organe exerçant des fonctions équivalentes. Ces sanctions pourront aller jusqu'à 5 M€. S'agissant des personnes morales, le plafond des sanctions est harmonisé au niveau européen à 10 % du chiffre d'affaires. Ce nouveau plafond constitue un renforcement significatif du pouvoir de sanction.

Autre innovation de CRD IV, l'introduction d'un dispositif d'alerte éthique dont l'objet est d'encadrer le signalement des infractions aux autorités compétentes. Ce dispositif a vocation à favoriser le signalement des infractions, potentielles ou avérées, en établissant des règles claires qui assurent une protection adéquate au donneur d'alerte. Cela passe par la protection contre les représailles, l'assurance de la confidentialité du donneur d'alerte, ou la protection des données à caractère personnel des personnes parties prenantes.

Un dispositif prudentiel très ambitieux

Un règlement unique en Europe, une harmonisation des exigences et une transparence renforcée

Pour la première fois, l'Europe utilise un règlement européen (CRR) pour mettre en place de nouvelles exigences prudentielles. À la différence d'une directive, le règlement européen permet une application directe, immédiate et uniforme du dispositif dans l'ensemble des pays de l'Union européenne. Les deux directives existantes relatives aux exigences prudentielles (2006/48/EC et 2006/49/EC) sont ainsi remplacées par un corpus de textes (CRD IV et CRR) qui renforce l'harmonisation des règles prudentielles en Europe et limite les différences de mise en œuvre entre États membres. Le texte contient néanmoins des options nationales, mais en nombre limité, pour des mesures par nature discrétionnaires ou contingentes à des situations spécifiques telles que la fixation d'exigences supplémentaires dans le cadre du pilier 2 ou du coussin contracyclique.

Le paquet CRD IV vise également à rétablir la confiance des citoyens de l'Union européenne dans le secteur financier, ce qui va au-delà de Bâle III. Cela passe notamment par l'encadrement des rémunérations des dirigeants (limitation de la part variable, renforcement du rôle du comité de rémunération, restriction en cas d'aide d'État) et une transparence renforcée avec la publication « pays par pays » des bénéfices réalisés, des impôts payés et des subventions reçues.

Tout en s'inscrivant à la suite de Bâle III, le paquet CRD IV s'en écarte parfois afin de s'adapter aux enjeux européens et de renforcer les exigences

Le corpus de textes européens s'écarte en certains points des règles édictées par le Comité de Bâle autant pour prendre en compte les spécificités du système législatif et bancaire européen que pour organiser une réforme plus large et plus ambitieuse. Ainsi, les textes s'appliqueront à l'ensemble des établissements de crédit de l'Union européenne, alors que seules les banques internationalement actives sont concernées par les textes bâlois.

En matière de solvabilité, la nécessaire adaptation aux spécificités européennes a conduit le règlement CRR à autoriser la comptabilisation en CET1 d'autres instruments que les actions ordinaires, à condition que ces derniers respectent une liste de critères correspondant aux quatorze critères très rigoureux fixés par Bâle III. Parallèlement, l'existence d'un régime déjà très exigeant en Europe pour la supervision des conglomérats financiers a également justifié, sur option nationale, la pondération en risques des participations significatives en assurances (en lieu et place d'une déduction des fonds propres).

S'agissant du ratio de levier, le paquet CRD IV se démarque du texte bâlois sur deux aspects principaux. D'une part, il introduit un traitement plus différencié des éléments de hors-bilan avec pour objectif d'assurer la poursuite du financement de l'économie, en appliquant notamment un facteur de conversion plus favorable aux engagements liés à des crédits commerciaux présentant un risque modéré et à ceux qui bénéficient d'un soutien public. D'autre part, une typologie des établissements de crédit basée sur le profil d'entreprise et le profil de risque est actuellement à l'étude afin de mettre en place des niveaux cibles de ratios de levier distincts. Cette initiative répond au double objectif de ne pas fragiliser les incitations des banques à évaluer correctement les risques qu'elles encourent et de ne pas pénaliser celles qui détiennent essentiellement des actifs considérés comme moins risqués (prêts hypothécaires, par exemple).

Sur le volet liquidité, le dispositif européen n'est pas encore définitivement arrêté. L'accord sur le coefficient de liquidité de court terme (liquidity coverage ratio – LCR) adopté par le Comité de Bâle en janvier 2013 n'a été que partiellement transposé dans le règlement CRR. Le CRR n'organise donc, dans un premier temps, qu'une obligation de reporting pour la liquidité, les dispositions réglementaires relatives à la mise en œuvre du LCR en 2015 seront adoptées par la Commission européenne d'ici à juin 2014. Cependant, en l'état, le LCR européen devrait se démarquer du LCR bâlois sur au moins deux aspects : le périmètre d'application qui sera vraisemblablement plus large – en effet, le LCR s'appliquera dans l'Union européenne à tous les établissements de crédit sur base sociale et consolidée alors que le texte bâlois prévoit une application sur base consolidée pour les établissements ayant une activité à l'international – et la liste des actifs liquides éligibles.

Par rapport aux États-Unis, la mise en œuvre de Bâle III en Europe semble plus homogène

La Federal Reserve (Fed) américaine a approuvé le 2 juillet 2013 un ensemble de règles permettant l'entrée en vigueur de la réforme Bâle III qui, si elles présentent une grande similitude avec les normes européennes et a fortiori internationales, s'en écartent néanmoins sur certains points.

À la différence des normes européennes, l'entrée en vigueur des nouvelles exigences de solvabilité sera échelonnée aux États-Unis (dès janvier 2014 pour les établissements les plus importants, mais en janvier 2015 pour les autres établissements) et une frange non négligeable de la population en sera exemptée (holdings bancaires, holdings de prêts industriels, holdings de caisses d'épargne spécialisées…). Seules les banques américaines actives à l'international se voient requises d'appliquer Bâle II (en approche avancée). Ces établissements, les plus importants (core banks), sont au nombre de 17 et représentent 56 % du total des actifs des banques américaines, mais plus de 95 % des actifs étrangers détenus par ces dernières (Comité de Bâle, 2012). Les autres banques – les États-Unis comptent plus de 6 000 institutions recevant des dépôts et soumises au FDIC (Federal Deposit Insurance Corporation), le fonds de garantie des dépôts – restent soumises au régime général qui est actuellement fondé sur Bâle I.

Autre distinction en matière de solvabilité, seuls les établissements en approche notation interne avancée se verront appliquer une exigence de fonds propres au titre du risque opérationnel et, pour l'instant, la Fed a décidé de ne pas soumettre les huit plus grands établissements américains à une surcharge en capital au titre de l'importance systémique mondiale (G-SIFI)5. Par ailleurs, les holdings de banques de dépôt pourront, sous certaines conditions, déroger au principe prévu dans Bâle III d'élimination progressive des titres de capital devenus inéligibles et ainsi appliquer une clause permanente de droits acquis en fonds propres de base ou en fonds propres complémentaires, maintenant une qualité de fonds propres moindre que celle des banques européennes. Au total, la pression réglementaire apparaît plus faible aux États-Unis qu'en Europe, que ce soit pour les établissements les plus importants (économie pouvant aller jusqu'à 2,5 % de ratio CET1 au titre du risque systémique) ou pour ceux de taille plus petite.

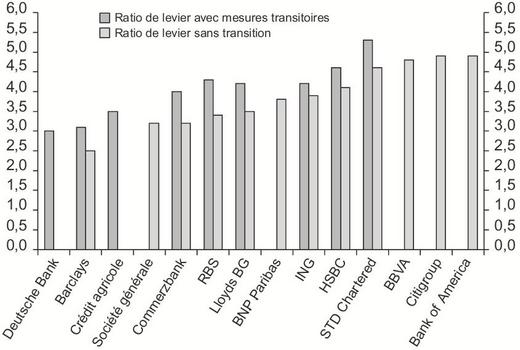

Au titre du ratio de levier, les banques américaines ont depuis longtemps l'obligation de détenir un minimum de fonds propres de base correspondant à 4 % du total des actifs. Cette contrainte continuera à s'appliquer à l'ensemble des établissements américains quelles que soient les évolutions liées à Bâle III. Il convient néanmoins d'avoir à l'esprit les deux éléments suivants à la lecture des ratios des banques américaines : (1) le ratio de levier américain ne tient pas compte des éléments de hors-bilan, alors que la crise financière a montré l'importance majeure des risques associés aux engagements accordés, par exemple, aux structures de titrisation ; (2) les normes comptables américaines autorisent un certain nombre de compensations, pour les produits dérivés en particulier, qui ont un effet extrêmement positif sur les ratios affichés. Les banques américaines présentent donc des ratios de levier plus élevés que ce qu'ils auraient été si elles étaient soumises aux normes IFRS (International Financial Reporting Standards) qui s'appliquent aux banques européennes cotées. À titre illustratif, alors que le ratio de levier moyen des neuf grandes banques américaines atteint 6,17 % en normes comptables américaines (US GAAP) au quatrième trimestre 2012, ce ratio estimé selon les normes comptables IFRS baisse à 3,88 % (FDIC, 2013), soit un niveau assez proche des banques européennes et notamment françaises (cf. graphique 2 infra).

Conscientes des limites du ratio de levier, tel qu'il est défini aux États-Unis, les autorités américaines ont décidé d'imposer un second ratio de levier de type « Bâle III », avec une exigence fixée à 3 % des expositions (hors-bilan compris). Mais seuls les établissements qui utilisent l'approche notation interne avancée y seront soumis, ce qui en limite fortement la portée. Les régulateurs américains ont toutefois proposé récemment d'aller plus loin pour les plus grandes holdings bancaires classées G-SIB (global systemically important banks) en leur imposant un seuil minimal de 5 % ou 6 %. À l'image de son homologue européen, ce nouveau ratio de levier fera donc certainement l'objet d'aménagements qui le distingueront de la définition bâloise.

S'agissant du risque de liquidité, le dispositif américain, à l'instar de son homologue européen, n'en est pas encore à sa version définitive. Cependant, certaines différences se dessinent entre les deux corpus, notamment en ce qui concerne le périmètre d'application. Celui-ci devrait être plus restreint aux États-Unis puisqu'il devrait se limiter aux seuls établissements affichant un total bilan supérieur à 50 Md$. Autre aménagement envisagé outre-Atlantique, les règles américaines devraient introduire trois scénarios d'intensité variable (stress de marché, stress idiosyncrasique, stress de marché et idiosyncrasique), dont un au moins établirait des pondérations plus sévères que le calibrage bâlois. Les normes américaines devraient également se démarquer au niveau des critères d'éligibilité des titres RMBS (residential mortgage-backed securities) au coussin d'actifs liquides qui devraient être assouplis car, en l'état, ces derniers excluent une grande partie des titres détenus par les établissements américains. Ce dernier point est l'occasion de noter que les banques américaines bénéficient de conditions de financement avantageuses de leurs crédits à l'habitat compte tenu du rôle des government-sponsored entities (GSE : Fannie Mae, Freddie Mac…) qui en financent près de 50 %. Ces différences de structures expliquent les différentes adaptations du LCR bâlois des deux côtés de l'Atlantique. Il convient toutefois de rappeler que les GSE, qui appartiennent au shadow banking (Pozar et al., 2012), ont nécessité un soutien massif des autorités publiques américaines durant la crise financière.

Les banques européennes présentent une capacité de résistance renforcée

La mise en œuvre des exigences du nouveau cadre réglementaire, anticipée sous la pression des marchés, a d'ores et déjà conduit à un renforcement significatif de la structure financière des banques européennes et à une réduction à due proportion de leurs risques. Nombre d'entre elles ont communiqué des objectifs de ratios de solvabilité « full CRD IV » (c'est-à-dire sans phasage) pour la fin de 2013 en ligne avec les minima qui seront requis dans le futur.

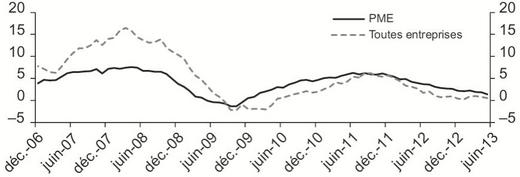

Par ailleurs, en France tout au moins, ce renforcement de la résilience des banques ne s'est pas accompagné d'une restriction du crédit, notamment aux PME (Kremp et Sevestre, 2012).

La structure des bilans bancaires a évolué depuis la crise financière

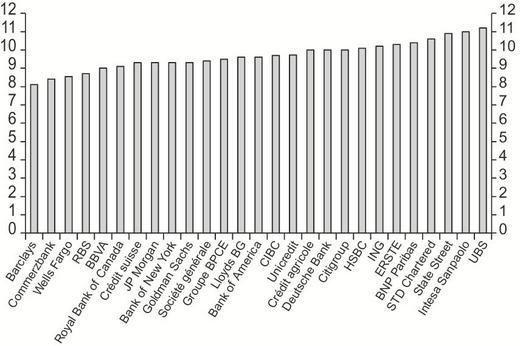

Les banques françaises ont nettement renforcé leurs fonds propres et se positionnent favorablement par rapport aux autres banques en termes de ratio CET1 (cf. graphique 1)6.

Toutefois, les incertitudes sur les modalités de calcul des risques pondérés7 ont affaibli la perception de ces réelles améliorations et ont conduit le Comité de Bâle (2013) et l'ABE (2013b et 2013c) à engager différents travaux sur la cohérence des chiffres publiés par les banques. Il ressort qu'une part substantielle de la variabilité des taux de pondération observée entre les banques reflète la diversité des portefeuilles d'actifs, l'utilisation de méthodes de calcul différentes (méthodes standards versus avancées) ou le niveau des encours en défaut. La variabilité résiduelle des taux de pondération reste toutefois importante et impose une homogénéisation des conditions d'application des textes par les banques et les superviseurs. La mise en œuvre de CRR, en limitant les options nationales, mais aussi la publication par l'ABE d'un corpus de règles uniques pour les superviseurs (single rule book) contribueront à réduire ces écarts.

L'amélioration générale des ratios de solvabilité des banques s'est accompagnée d'une réduction conséquente du levier financier ou, de façon équivalente, d'une hausse du ratio de levier. Pour les banques françaises, ce deleveraging a notamment porté sur la cession de produits structurés, la réduction ou la gestion extinctive d'activités de marché et la réduction de certaines opérations de financement international, en particulier lorsque ces activités étaient financées à court terme en dollars. Ces cessions ne semblent pas avoir lourdement pesé sur le prix des actifs et le total des fonds disponibles pour la plupart des types de crédits n'a pas sensiblement diminué (BRI, 2012).

Dans ce contexte, lors de la présentation de leurs résultats au premier semestre 2013, les banques françaises ont annoncé au marché que leurs ratios de levier étaient d'ores et déjà supérieurs à l'exigence de 3 % ou qu'ils le seront avant la fin de 2013, alors que la mise en œuvre de ce ratio n'est prévue qu'en 2018 (cf. graphique 2 infra). Il convient d'ailleurs de noter que les banques françaises ne bénéficient pas d'apport en capital des pouvoirs publics, à la différence de certaines banques britanniques (Royal Bank of Scotland).

Une situation de liquidité renforcée

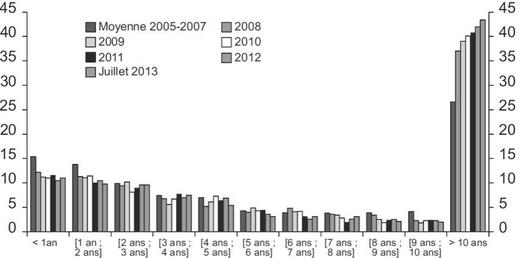

En dépit de la méfiance qui subsiste sur les marchés interbancaires et de l'aversion au risque à l'égard du secteur dans son ensemble, les banques européennes ont engagé des efforts importants pour rééquilibrer la structure de leur bilan, comme l'illustre la très nette progression de la part des dettes à plus de dix ans dans le total des dettes de long terme, qui est passée d'un peu plus de 25 % avant la crise à plus de 43 % en juillet 2013 (cf. graphique 3 ci-contre, partie droite des histogrammes).

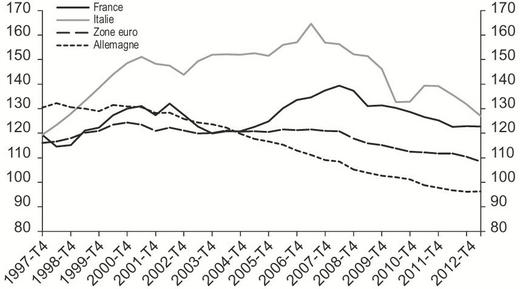

Les banques européennes ont également pu tirer parti d'une importante collecte de dépôts de la clientèle pour améliorer leur profil de liquidité ; le ratio « crédits/dépôts », qui fluctuait autour de 120 % depuis la fin de 2001, s'est ainsi replié à 108,5 % entre le milieu de 2008 et le début de 2013 (cf. graphique 4).

Des business models plus équilibrés et recentrés sur les activités bancaires

Comme leurs concurrentes européennes, les banques françaises ont engagé un important rééquilibrage de leurs business models en se recentrant sur leur cœur de métier.

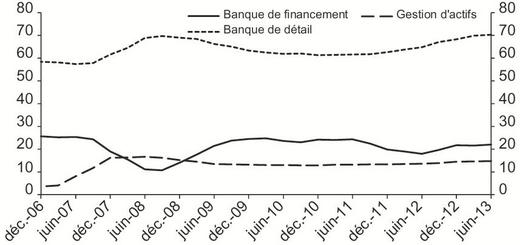

Les activités de banque de détail, qui concentrent une part croissante des revenus (cf. graphique 5), sont désormais une priorité, tant sur les marchés domestiques (France, Italie, Belgique) que sur les marchés émergents sur lesquels les banques ont des implantations fortes. À l'inverse, les pays moins stratégiques ont pu donner lieu à des désengagements (Grèce pour le Crédit agricole, Égypte pour la Société générale et BNP Paribas…).

De façon analogue, certains groupes ont procédé à la cession de filiales non bancaires ou à la réduction de leurs participations dans ces sociétés (à l'image de BNP Paribas avec Klépierre au début de 2012).

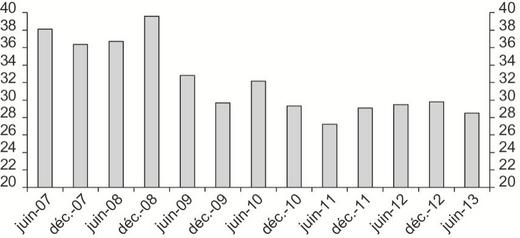

Par ailleurs, tirant les conséquences des pertes qu'elles ont enregistrées dans ce domaine, les banques européennes et notamment françaises ont généralement sensiblement réduit leurs activités de marché dès 2008, le poids des actifs détenus à des fins de transactions revenant de 37 %-40 % du total du bilan en 2007-2008 à 29 %-30 % en 2012 (cf. graphique 6 ci-contre). Le mouvement s'est d'ailleurs accentué sous le double effet du rationnement brutal des ressources à court terme en dollars au milieu de 2011 et du relèvement des exigences prudentielles au titre des risques de marché avec l'entrée en vigueur, à la fin de 2011, des dispositions de CRD III.

Les banques ont ainsi mis un terme à certaines activités, notamment les plus consommatrices de ressources en dollars, et ont procédé à la liquidation progressive de leurs portefeuilles d'actifs hérités de la crise.

L'amélioration des conditions de marché depuis le début de 2013 (rebond des marchés d'actions et relative détente des marchés de dettes souveraines, notamment des pays les plus sensibles) invite néanmoins à une vigilance renforcée afin d'éviter que se reproduisent certains errements à l'origine de la crise financière ou que de nouvelles pratiques tout aussi risquées se développent.

Des performances plus stables que les excès qui avaient précipité la crise financière

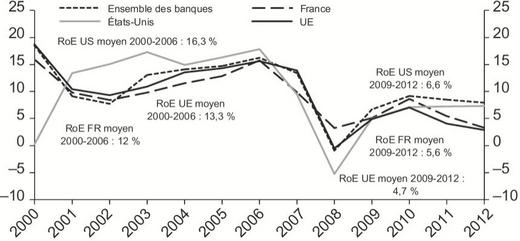

L'accroissement rapide du niveau des fonds propres consécutif à la crise financière ainsi que la réduction des risques de liquidité et des risques de marché dans un contexte de recentrage sur les activités de banque de détail ont conduit à une baisse d'ensemble du rendement des fonds propres (RoE – return on equity) des banques après une période où il affichait des niveaux particulièrement élevés (cf. graphique 7 infra).

Si le RoE des banques américaines est supérieur à celui des banques européennes sur plusieurs périodes, la rentabilité des banques françaises semble avoir été moins volatile, notamment pendant la crise financière : leur RoE, qui était inférieur à la moyenne européenne sur la période allant de 2000 à 2006, a ainsi moins baissé et se situe désormais au-dessus de la moyenne européenne. La rentabilité des banques européennes a toutefois pâti de la crise de la dette souveraine en 2011 et de ses impacts sur la situation macroéconomique en 2012, alors que le RoE des banques américaines semble s'être stabilisé depuis 2010.

La nécessité pour les banques européennes que soit rompu le lien entre risque souverain et risque bancaire

L'amélioration de la situation des banques européennes après la crise financière a été interrompue par l'éclatement de la crise de la dette souveraine en 2011. Celle-ci a fortement impacté leurs résultats et provoqué de fortes tensions sur leur refinancement, ce qui a conduit la BCE à mettre en œuvre, à la fin de 2011, puis au début de 2012, deux opérations exceptionnelles de refinancement à trois ans (VLTRO – very long-term refinancing operations).

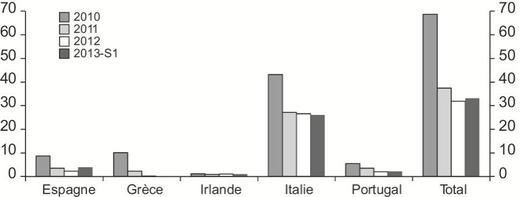

Les banques internationales ont alors fortement réduit leurs expositions sur les pays souverains considérés comme les plus sensibles. Les banques françaises ont ainsi très sensiblement réduit leurs expositions sur les pays sous stress dès 2011 (–46 %), notamment sur la Grèce (–78 %), l'Espagne (–59 %) et l'Italie (–37 %). Ce dernier pays concentre aujourd'hui l'essentiel des expositions des banques françaises sur les pays considérés « à risque », reflétant les implantations significatives de deux groupes dans le pays (cf. graphique 8).

Au-delà de ce mouvement des établissements, l'Europe a tiré une leçon importante de la crise de la dette souveraine : l'union monétaire devait être rapidement complétée par une union bancaire, de façon à rompre le cercle vicieux existant entre risque bancaire et risque souverain.

C'est la logique à l'origine de la création du Mécanisme de surveillance unique (MSU) qui sera responsable, à partir de 2014, de la supervision des principaux établissements de crédit de la zone euro. Pour parvenir à une véritable « union bancaire », ce mécanisme sera accompagné par la mise en œuvre d'une autorité européenne de résolution et, à terme, d'un Système commun de garantie des dépôts.

Une capacité de financement préservée et un risque de crédit contenu

En dépit des efforts sans précédent qu'elles ont consentis, dans des délais parfois particulièrement resserrés, pour renforcer leur structure financière, les banques françaises ont continué de financer l'économie dans des conditions satisfaisantes. En particulier, exception faite de l'année 2009 qui a enregistré une forte récession, les crédits aux PME ont toujours progressé et, sur la période récente, à un rythme plus important que pour l'ensemble des entreprises, les plus grandes d'entre elles s'adressant directement, et de façon croissante, aux marchés pour se refinancer (cf. graphique 9).

Dans ce contexte, les banques françaises ont su maintenir une sélection rigoureuse de leurs risques en maintenant à un niveau contenu leurs encours douteux, se comparant ainsi favorablement avec les banques européennes, mais aussi avec leurs concurrentes américaines.

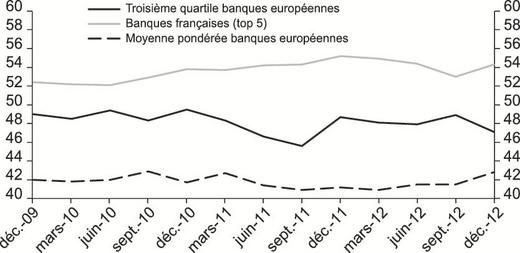

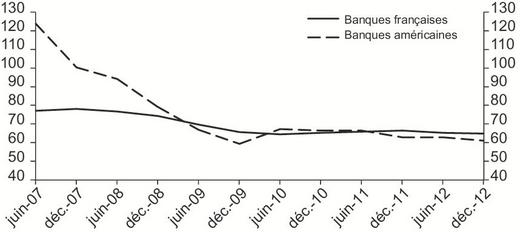

Enfin, la prudence des banques françaises en matière de gestion des risques ressort également du haut niveau de leur taux de couverture des encours dépréciés (ratio « provisions/encours dépréciés »), tant vis-à-vis des banques européennes (cf. graphique 10 ci-contre) que des banques américaines (cf. graphique 11 ci-contre). Les comparaisons entre pays doivent être effectuées avec circonspection car aussi bien les procédures juridiques en cas de défaillances d'un client que les normes et les pratiques comptables ne sont pas les mêmes. Aussi, l'évolution en tendance, pays par pays, peut-elle être plus instructive. À cet égard, la forte baisse du stock de provisions aux États-Unis depuis l'éclatement de la crise financière (cf. graphique 11) peut certes refléter une amélioration de l'activité économique, mais elle montre aussi qu'il faut faire preuve de prudence dans les comparaisons entre la profitabilité des banques européennes et des banques américaines, les résultats des dernières ayant pu bénéficier d'importantes reprises de provisions dans la période récente, mais au prix d'un matelas de provisions moins élevé qu'avant la crise.

Conclusion

La crise financière a nécessité la mise en œuvre d'une vaste réforme de la réglementation et de la supervision des banques dans le monde. L'Europe, en adoptant le paquet CRD IV en juillet 2013, a su relever le défi, allant même plus loin que Bâle III dans plusieurs domaines et renforçant l'intégration européenne. Bon nombre de grandes banques européennes, parmi lesquelles les grands établissements français, ont d'ores et déjà parcouru une large partie du chemin vers les exigences du nouveau cadre réglementaire. Elles disposent désormais d'une structure financière bien plus solide qu'avant la crise.

Bien entendu, l'heure n'est pas au relâchement. L'assainissement des structures financières permet de conduire avec une grande rigueur l'examen régulier des bilans individuels de chaque banque et de faire de manière lucide et sereine les recommandations nécessaires en matière de supervision. Parmi les prochains défis à relever figure l'exercice, par la BCE, de surveillance des banques de la zone euro. En travaillant en étroite collaboration avec les autorités de supervision nationale, elle pourra s'appuyer sur leur expérience approfondie pour harmoniser l'exercice de supervision vers les meilleures pratiques, au bénéfice de la stabilité financière et de la croissance économique.