L’appréciation de la qualité de crédit par des agences privées est une activité ancienne qui remonte à 1851 lorsque Jean Bradstreet a initié la notation de crédit pour ses commerçants demandeurs de crédit aux États-Unis. Elle a connu son essor au début du xxe siècle avec la création de Moody’s Investors Service en 1909, qui proposait alors une notation des emprunts obligataires émis par les compagnies de chemin de fer1. Trois grands acteurs, Standard and Poor’s, Moody’s et Fitch Ratings, réalisent 94 % du chiffre d’affaires de la profession (AMF, 2010). Ces agences émettent une opinion sur la capacité d’un émetteur privé ou public à rembourser sa dette conformément aux termes prévus dans le contrat. La mesure de risque de défaut peut porter soit sur la solvabilité globale d’un émetteur, soit sur ses engagements concernant une dette précise. Ces notations ont progressivement acquis un rôle prépondérant dans la réglementation financière. Les organismes de régulation vont jusqu’à exiger des fonds propres d’autant plus élevés que les notations des titres détenus en portefeuille sont basses, ou encore des normes limitant l’achat ou la détention de titres évalués en dessous d’une certaine notation. Ainsi, les normes de Bâle II imposent-elles le recours aux notations afin de déterminer le capital minimum exigé pour couvrir le risque de crédit.

La notation n’est ni un label, ni une certification sur la qualité du crédit. Qu’elles soient sollicitées ou non, les notations attribuées ne constituent pas non plus des recommandations d’achat ou de vente de titres. Il s’agit uniquement de l’estimation du risque de solvabilité à un instant t. Les notations financières sont considérées comme des opinions et ont, à ce titre, été protégées par le premier amendement de la Constitution américaine, garant de la liberté d’expression. Récemment, la loi Dodd-Frank rejette le principe de la non-responsabilité des agences vis-à-vis des notations qu’elles publient, ce qui ouvre la voie à des poursuites judiciaires à leur encontre. En février 2013, le Département américain de la justice a informé l’agence Standard & Poor’s de son intention de déposer une plainte civile à son encontre pour sa responsabilité dans la crise financière. L’agence est accusée d’avoir sous-évalué le risque de certains produits financiers, ce qui a contribué à la crise financière. Il s’agit de la première action coercitive entreprise par le gouvernement américain contre une grande agence de notation en lien avec la crise financière.

Effectuées sur la base d’informations fournies par les émetteurs et de données publiques, les notations sont destinées au public et non à une entité particulière. La notation financière est utile à la fois pour l’émetteur et l’investisseur. Pour le premier, elle est un signal sur la qualité de sa dette lui facilitant l’accès au marché des capitaux mondiaux et nationaux. Pour le second, elle fournit une information synthétique sur le degré de solvabilité des émetteurs. Elle permet donc de réaliser des économies d’échelle du point de vue de la collecte et du traitement de l’information. Par ailleurs, l’activité de notation constitue un service offert qui, en tant que tel, représente un marché de plusieurs milliards d’euros.

Les agences de notation sont sous le feu de virulentes critiques depuis la fin des années 1990. Premièrement, elles sont peu transparentes sur leurs méthodologies de notation (Duff et Einig, 2009). Les informations privées et publiques collectées ne sont soumises à aucun contrôle externe ou interne, d’où l’émergence du phénomène d’aléa moral. Deuxièmement, le manque de transparence sur la méthodologie peut dissimuler un certain manque d’impartialité puisqu’elles sont rémunérées par les émetteurs (modèle émetteur-payeur). Cela représente une source de conflits d’intérêts et de doutes quant à la fiabilité de leur notation et à leur capacité à réduire l’asymétrie d’information entre les participants du marché. Les modèles alternatifs de paiement, notamment le modèle souscripteur-payeur, comportent également des insuffisances. Troisièmement, elles sont relativement lentes dans l’ajustement de leurs notes (Altman et Rijken, 2004) ou agissent de façon brutale, ce qui amplifie les effets procycliques des changements de notation, la panique des acteurs et la baisse des cours boursiers. Ainsi, de la crise asiatique de 1997 à la crise des crédits hypothécaires à haut risque américains de 2007 en passant par les grandes faillites de firmes des années 2000, elles ne sont pas parvenues à émettre des notations objectives et sincères (Gaillard, 2011).

En raison des difficultés rencontrées pour retirer les références aux notations dans la réglementation financière, les agences de notation sont appelées à renforcer leurs mécanismes de gouvernance et de contrôle interne et à créer des fonctions dédiées à l’amélioration de la méthodologie et de la qualité des notations. Empruntés aux principes du code de conduite de l’Organisation internationale des commissions de valeurs (OICV), ces mécanismes devraient garantir que les intérêts commerciaux ne font pas obstacle à l’objectivité et à la qualité du processus de notation et contribuer à renforcer les exigences en matière de transparence.

Notre article contribue à la littérature existante en étudiant l’impact des annonces de notation sur un échantillon de firmes européennes et en comparant l’ampleur de cette incidence avant et pendant la crise financière de 2008. Notre objectif consiste à expliquer le comportement des investisseurs en réaction aux annonces de notation. En étudiant l’événement du changement de la note, les tests effectués tentent de détecter la présence de rentabilités anormales sur les périodes suivant l’annonce d’une bonne nouvelle (notation positive ou mise sous surveillance – MSS – positive) ou d’une mauvaise nouvelle (notation négative ou MSS négative). Notre analyse porte sur le surplus informationnel réellement délivré par les agences de notation aux marchés d’actions. Elle complète les travaux antérieurs2 sur la réaction des marchés d’obligations et des CDS (credit default swaps).

La suite de l’article est structurée de la façon suivante. La première partie présente une revue de la littérature étudiant l’impact informationnel des annonces de notation sur le cours des actions, puis énonce les hypothèses de recherche qui en découlent. La deuxième partie expose les données et la méthodologie de l’étude d’événement. Les résultats font l’objet d’une troisième partie. La quatrième partie développe le modèle d’analyse qui sert à expliquer les déterminants des rentabilités anormales. Enfin, la cinquième partie conclut.

Revue de la littérature et hypothèses

Depuis 1970, l’hypothèse de l’efficience de marché représente une hypothèse centrale de la finance. Conformément à la définition donnée par Fama (1970), « l’efficience des marchés représente une situation où les prix des actifs financiers reflètent toute l’information disponible ». L’hypothèse d’efficience informationnelle du marché est au cœur du débat actuel sur le comportement du prix. L’information disponible permet aux investisseurs de réaliser des anticipations rationnelles ou des arbitrages pour faire disparaître toute anomalie du prix d’un actif. Par conséquent, la variation de prix s’explique par la survenance d’une information nouvelle. Cette nouvelle information est instantanément exploitée et incorporée dans les prix du fait de la rationalité des agents. Dans le contexte de la notation de crédit, les tests empiriques de l’efficience des marchés examinent le prix d’ajustement avant, pendant et après les annonces de notation en utilisant la méthodologie de l’étude d’événement. D’une part, si la notation de crédit apporte une nouvelle information au marché, les prix des actifs devraient varier postévénement. D’autre part, il est possible que les actions de notation reflètent seulement des informations déjà connues par le marché et donc leur effet sur le prix des actifs est non significatif. En dépit du succès passé de ce paradigme d’efficience, il semble ne plus correspondre à certaines des évolutions récentes enregistrées sur les marchés financiers. Plusieurs études empiriques ont mis au jour des écarts de valorisation des actifs par rapport à leur valeur intrinsèque. Les actifs peuvent se trouver sous ou surévalués. Le récent courant de la finance comportementale (Barberis et Thaler, 2002) apporte des explications en démontrant que des biais émotionnels, comportementaux et cognitifs empêchent les agents économiques de se comporter « rationnellement », surtout dans des situations extrêmes de bulles et autres krachs.

Dans le contexte américain, les études menées dans les années 1990 (Hand et al., 1992 ; Goh et Ederington, 1993 et 1999) révèlent une relation asymétrique, à savoir des rentabilités anormales négatives et significatives, dans le cas d’une annonce de notation négative, et des rentabilités anormales faibles et souvent non significatives après une annonce positive. Au moins deux raisons expliquent ce résultat. D’une part, si une hausse de la notation est anticipée par les investisseurs, l’effet de surprise peut être moindre, voire inexistant. D’autre part, les agences de notation se focalisent sur les périodes de dégradation de la qualité de crédit et relâchent leur attention dans le cas contraire. En effet, leur réputation pâtit beaucoup plus de l’absence d’anticipation d’un défaut que d’une amélioration non anticipée des résultats d’un émetteur.

Dans le contexte français, ces résultats sont confirmés par les études de François-Heude et Paget-Blanc (2004) et Iankova et al. (2006). La première hypothèse de cette recherche s’inscrit dans la continuité de ces études et propose de tester le contenu informationnel des annonces de notation dans le contexte européen.

H.1 : la réaction du marché à une annonce de notation est asymétrique : le marché réagit plus fortement aux abaissements de notes qu’aux relèvements.

L’amélioration des modalités de notation par les agences dans les années 1980 a permis de tester l’impact de la pratique de MSS des notations sur les cours boursiers. La MSS est généralement orientée positivement ou négativement. Sur le marché boursier anglais, Barron et al. (1997) ont montré que les MSS n’ont pas un impact significatif sur les prix des actions. Ce constat a été attribué à la taille réduite des échantillons utilisés. Au contraire, sur le marché italien, Linciano (2004) a établi que les MSS négatives engendrent une baisse significative de –1,34 % des rentabilités anormales sur la fenêtre [–1 ; +1]. Dans le même sens, Chung et al. (2012) montrent que les MSS négatives (positives) sont associées négativement (positivement) et significativement aux rentabilités anormales des actions. Ces auteurs concluent que leurs résultats justifient le rôle informationnel des agences de notation et légitiment l’usage de la notation de crédit dans les contrats. L’hypothèse suivante est formulée.

H.2 : la rentabilité anormale d’une action sera plus élevée (plus faible) lorsque le changement de notation est précédé par une MSS négative (positive).

Par ailleurs, certains auteurs (Holthausen et Leftwich, 1986 ; Barron et al. 1997 ; Goh et Ederington, 1999) ont distingué entre deux types de changements de notation : les changements intracatégories et les changements intercatégories. Les changements intercatégories concernent le passage de la catégorie investissement (AAA à BBB) à la catégorie spéculative (BBB– à D) pour les baisses de la notation et le passage de la catégorie spéculative à la catégorie investissement pour les hausses de la notation, alors que les changements intracatégories supposent un changement de notation au sein de la même catégorie. En général, les résultats montrent que les baisses de notation intracatégories entraînent des rentabilités anormales négatives et significatives sur la fenêtre de préévénement et qu’un passage d’une notation de la catégorie investissement vers la catégorie spéculative induit une réaction plus prononcée de la part du marché. Nous testons cette dernière relation.

H.3 : la rentabilité anormale d’une action va diminuer en cas de passage de la note de la catégorie investissement à la catégorie spéculative. Cet effet sera plus accentué pendant la crise.

Méthodologie de recherche et échantillon

Afin de tester les deux premières hypothèses, la méthodologie de l’étude d’événement3 a été appliquée à un échantillon de 738 annonces de notation concernant 231 entreprises européennes appartenant au Dow Jones Stoxx Euro 600. Nous avons supprimé les annonces contaminées par des événements importants, tels que les opérations de fusions-acquisitions sur la fenêtre [–210 ; +30]. Finalement, 603 annonces de notation de dettes de long terme effectuées par l’agence Standard & Poor’s ont été retenues. L’étude est conduite sur deux périodes de dix-huit mois chacune : une période précédant la crise, soit du 1er juillet 2005 au 31 décembre 2006, et une période «pendant la crise », soit du 1er juillet 2007 au 31 décembre 2008. Pour distinguer ces deux périodes, nous avons daté les principaux événements qui ont été révélateurs de l’amplification de la crise financière mondiale. Le 8 février 2007, la banque d’investissement HSBC est la première à annoncer un problème de liquidité en raison du relèvement de ses provisions pour créances douteuses sur le marché immobilier américain. En juin 2007, Bear Sterns ferme deux fonds d’investissement liés au marché immobilier. À l’été 2007, la crise va traverser l’Atlantique et ses premières conséquences vont se faire sentir en Europe. À la fin de juillet 2007, l’Allemand IKB est menacé de faillite et reçoit le soutien de sa maison mère, la banque publique KfW (Kreditanstalt für Wiederaufbau). Le 9 août 2007, BNP Paribas gèle trois de ses fonds de placement touchés par des actifs toxiques, ce qui va déclencher un mouvement de panique sur les craintes de contamination générale avec, pour conséquence immédiate, une envolée des taux interbancaires et le début de la crise de liquidité. En septembre 2008, plusieurs banques annoncent des dépréciations de grande ampleur. Le 15 septembre de cette même année, Lehman Brothers se déclare en faillite.

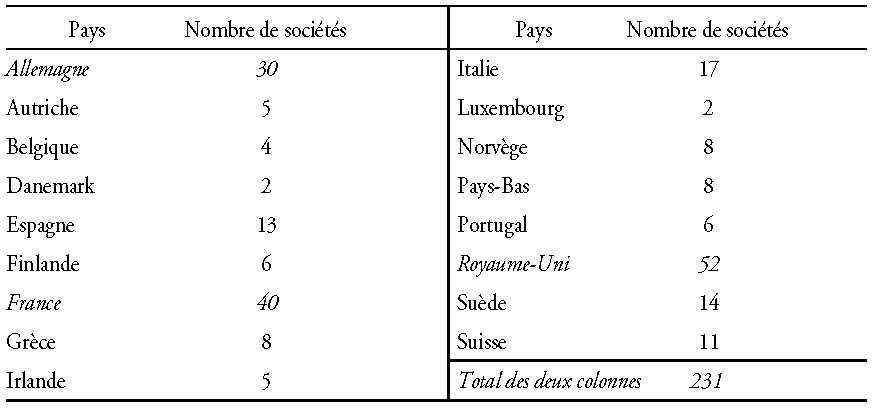

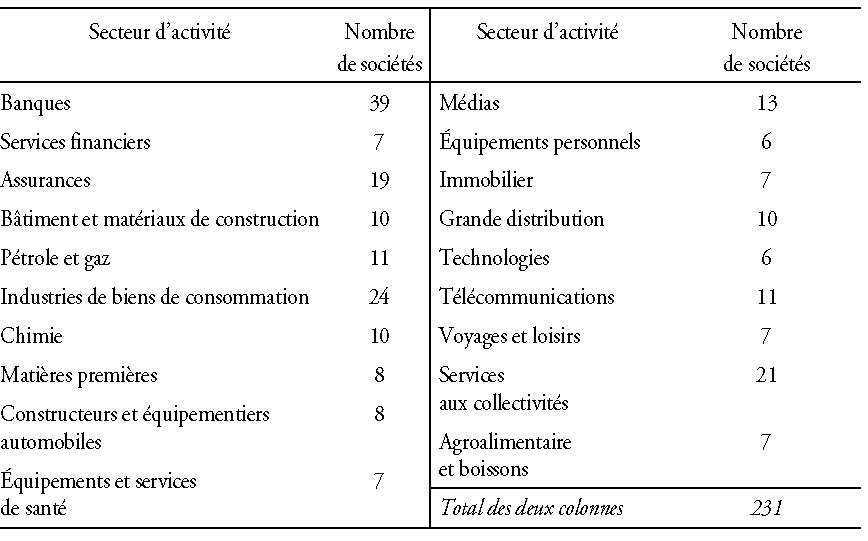

Les informations des annonces de notation et les données financières sont extraites de la banque Infinancial ; les données des valeurs boursières quotidiennes proviennent de la base Datastream. Les tableaux 1 et 2 (ci-contre) présentent la répartition des sociétés de l’échantillon respectivement par pays et par secteur d’activité.

Le tableau 1 montre que la répartition des 231 entreprises concernées par des changements de notation selon le pays est assez inégale. La France, l’Allemagne et le Royaume-Uni regroupent plus de la moitié des sociétés de l’échantillon. Ce résultat s’explique principalement par la forte concentration des grandes entreprises cotées au Dow Jones Stoxx 600 et dont le siège social est établi dans l’un de ces trois pays.

Les sociétés de l’échantillon sont réparties en dix-neuf secteurs d’activité. Le secteur financier (banques, services financiers et assurances) représente plus d’un quart des entreprises. La prépondérance du secteur bancaire reflète le poids traditionnellement important des institutions financières sur le marché de la dette dans les principaux pays européens ainsi que le fait qu’il s’agisse du secteur ayant le plus subi de dégradations depuis le début de la crise. Selon le rapport de l’AMF (Autorité des marchés financiers) sur les agences de notation, 60 % des abaissements de notes en France en 2008 concernent des banques (AMF, 2009).

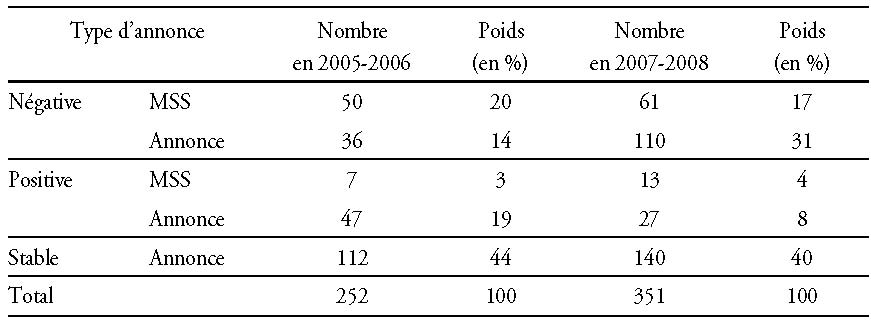

Le tableau 3 compare le mouvement des annonces de notation sur les deux périodes de l’étude. Il révèle que le nombre de notations négatives a fortement augmenté sur la période allant de 2007 à 2008 (31 % des annonces, contre 14 % en 2005-2006). Les agences de notation se sont montrées plus attentives depuis la survenance de la crise, et ce, particulièrement depuis la faillite de Lehman Brothers le 15 septembre 2008. Le changement des notations est lié à l’incertitude économique et aux conséquences néfastes des faillites de grandes institutions financières (Dumontaux et Pop, 2011).

Méthodologie de l’étude d’événement

L’étude d’événement par fenêtres d’analyse a été retenue pour étudier l’impact des changements de notation sur les cours boursiers. La méthodologie comporte deux étapes. Dans un premier temps, elle consiste à estimer les paramètres du modèle d’évaluation des actifs financiers (MÉDAF) sur une fenêtre d’analyse antérieure à la fenêtre d’étude afin d’éviter d’entacher les résultats par l’événement étudié. Le MÉDAF a été utilisé pour estimer les rentabilités théoriques. Comme tous les autres modèles d’évaluation des actifs financiers, il peut être critiqué (Campbell, 2000). Néanmoins, il a l’avantage d'être évolutif. L’addition de variables supplémentaires vient en effet renforcer son pouvoir explicatif sans remettre en cause sa cohérence. C’est notamment pour cette raison que le MÉDAF continue à être très populaire dans l’évaluation des actifs. Dans un deuxième temps, une fois estimés, ces paramètres sont appliqués aux observations de la fenêtre d’analyse pour calculer, tout d’abord, la rentabilité que l’on aurait dû « normalement » observer en cas d’absence de l’événement étudié. Par la suite, cette rentabilité est utilisée pour estimer la rentabilité « anormale » ou encore la rentabilité qui découle de l’événement en question et qui est obtenue par différence entre la rentabilité observée et la rentabilité « normale » estimée. Dans ce travail, t = 0 représente le jour de l’annonce du changement de notation et les paramètres du MÉDAF sont estimés sur la fenêtre [t – 210 ; t – 31]. Le choix de la longueur de la période de contrôle est satisfaisant puisque, selon Peterson (1999), celle-ci devrait se situer entre 100 et 300 jours pour des données journalières. À partir de ces paramètres estimés, nous calculons, en premier lieu, les rentabilités « anormales » réalisées par chaque titre sur plusieurs fenêtres d’analyse antérieures et postérieures à l’événement en question. En second lieu, ces rentabilités sont cumulées sur les différentes fenêtres d’analyse afin d’obtenir des rentabilités anormales cumulées (RAC) permettant d’agréger la réaction du cours boursier. Finalement, et afin de tester la significativité des rentabilités cumulées et des rentabilités à la date d’événement, nous avons utilisé le test paramétrique de Student en supposant la normalité des rentabilités anormales. Nous avons également opté pour le test non paramétrique de Wilcoxon, moins sensible aux valeurs extrêmes.

Nous avons retenu une fenêtre d’événement de soixante jours dont une période de préévénement de trente jours [–30 ; –1] et une période postévénement de trente jours [0 ; +30]. Le jour de l’événement t = 0 est intégré à la période de postévénement. Les rentabilités anormales moyennes cumulées (RAMC) ont été calculées pour les fenêtres suivantes : préévénement [–30 ; –1] et [–10 ; –1], jour de l’événement t = 0, immédiatement antérieur/postérieur à l’événement t = 8 [–1 ; 0] et [0 ; +1], postévénement [0 ; +10] et [0 ; +30], autour de l’événement [–30 ; +30].

Résultats de l’étude d’événement

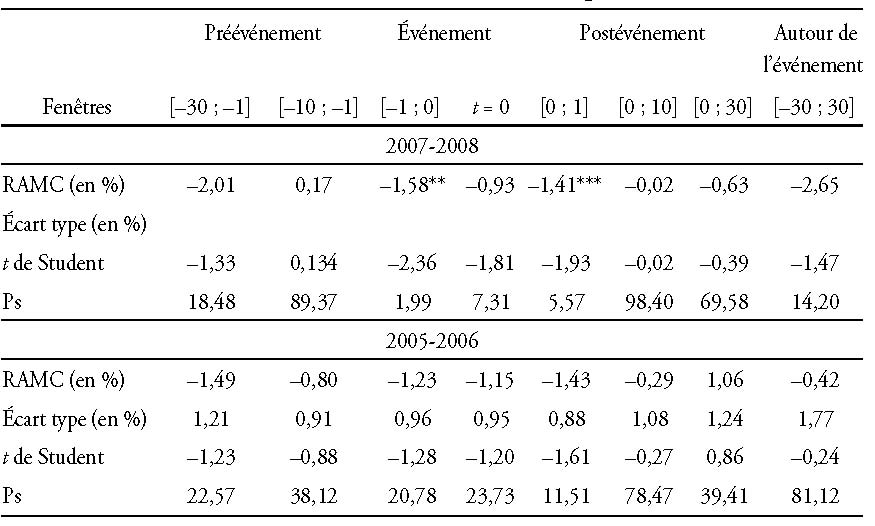

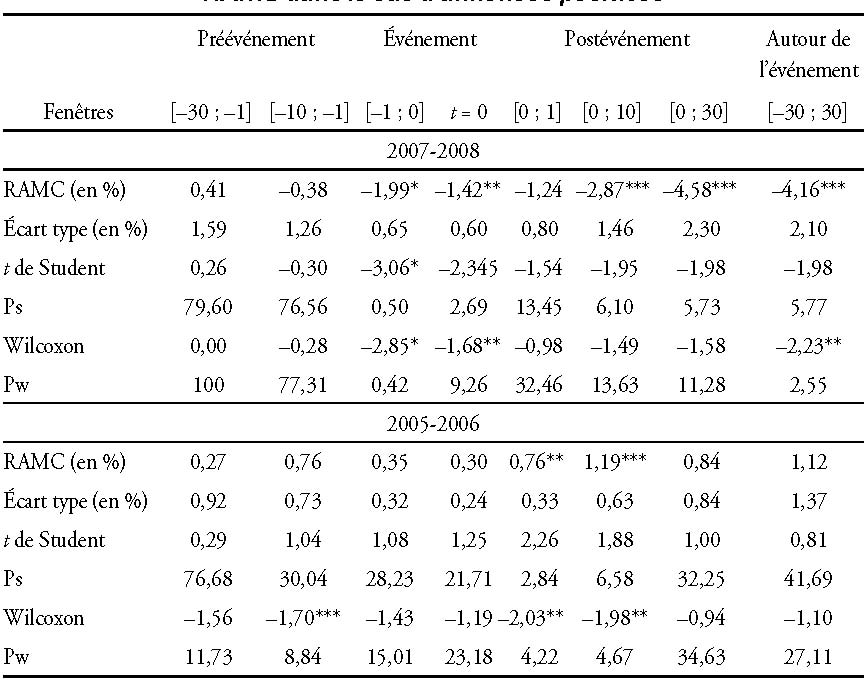

Les tableaux 4 à 8 (infra) présentent les RAMC selon le type de notation (décision). Les RAMC exposées sont calculées à partir des rentabilités anormales moyennes (RAM). Ps et Pw sont la probabilité critique, respectivement selon les tests de Student t et de Wilcoxon. En période de crise, les annonces négatives sont associées à des rentabilités anormales négatives et significatives sur la fenêtre [–1 ; 0] (–1,58 %, p = 1,84 %), le jour de l’annonce (–0,931 %, p = 7,34 %), et sur la fenêtre [0 ; +1]. Ce résultat montre que le marché anticipe en partie la révision à la baisse des notations en utilisant les informations publiques. Avant la période de crise, les annonces négatives produisent des RAMC négatives, mais non significatives sur l’ensemble des fenêtres d’analyse, avec un impact plus prononcé le jour de l’annonce (–1,15 %). Ce résultat indique que la réaction du marché aux dégradations de la notation est plus conséquente en période de crise.

Notons qu’aucune réaction prolongée du marché n’a été constatée puisque les RAMC sur les trente jours suivant l’événement sont faibles (0,6 %, p = 83 % en 2007-2008 et 1,06 %, p = 32 % en 2005-2006). Ce résultat peut s’expliquer par l’éventuel réajustement des politiques de gestion de portefeuille de sorte que les abaissements de note entraînent immédiatement des ventes d’actifs le lendemain de l’annonce. Ensuite, il semble que les transactions sur les titres mal notés deviennent faibles. Ces derniers subissent donc une baisse des échanges après l’annonce d’une mauvaise nouvelle.

Le tableau 5 (ci-contre) révèle qu’avant la crise, les RAMC enregistrent une légère hausse significative sur les dix jours suivant la date de l’événement. Ce dernier résultat confirme l’hypothèse d’asymétrie de la rentabilité des actions aux améliorations et aux dégradations de la notation (Goh et Ederington, 1993 ; François-Heude et Paget-Blanc, 2004 ; Vassalou et Xing, 2004). Au contraire, pendant la crise, les rentabilités sont négatives et significatives sur les fenêtres de postévénement, avec une forte baisse de 1,42 %, significative au seuil de 5 %, le jour de l’annonce de l’amélioration de la note et une baisse cumulée de 4,58 % sur une période d’un mois après l’événement. Ce résultat paraît surprenant et infirme l’hypothèse d’asymétrie de la réaction du marché. Il permet également de réfuter notre première hypothèse (H.1), selon laquelle l’annonce d’une amélioration de la note n’a pas d’incidence (ou très faible) sur les rendements anormaux. Ce résultat montre que les investisseurs interprètent le contenu des annonces de manière différente selon le contexte économique général. Cela peut être expliqué par le bruit contenu dans le message (Holthausen et Verrecchia, 1990 ; Cellier et al., 2011), la divergence d’opinions sur le contenu du signal (Kandel et Pearson, 1995) et l’information privée acquise au cours de la période d’événement (Kim et Verrechia, 1994). Dans ce cas, l’amélioration de la note n’est pas accompagnée d’un rendement positif des actions. D’un point de vue économique, cela signifie que les investisseurs révisent leurs anticipations en moyenne défavorablement à l’annonce de bonnes notations.

Afin de tester la robustesse de ce résultat, nous avons reproduit nos analyses sur un échantillon de contrôle. Ce dernier est constitué de vingt-sept entreprises ayant des caractéristiques similaires (taille, secteur d’activité) à celles des entreprises ayant bénéficié d’une augmentation de la notation entre 2007 et 2008. Nous avons veillé à ce que ces entreprises n’aient pas subi de changement de notation durant la fenêtre d’événement [–210 ; +30].

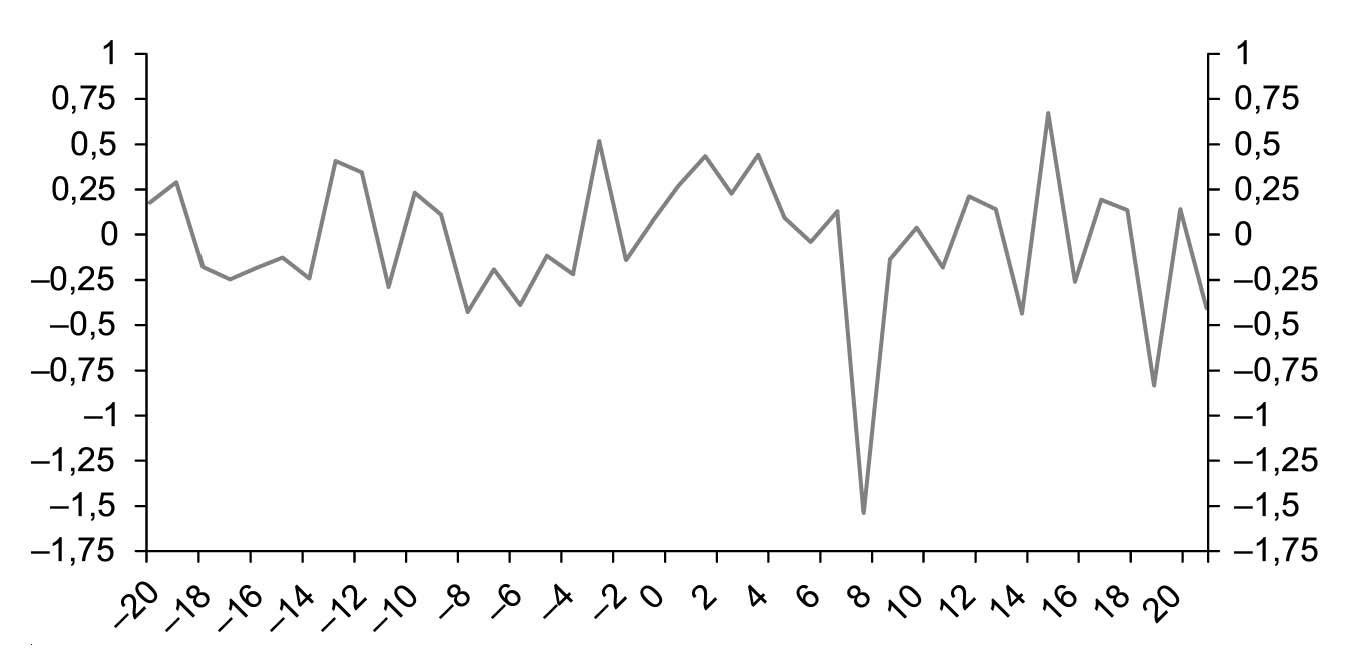

Le graphique 1 présente les RAM journalières sur la période [–20 ; +20] de cet échantillon. Les résultats de l’échantillon de contrôle révèlent que les rentabilités anormales négatives ne sont pas dues à une chute générale des cours boursiers. D’une part, ils sont le signe d’une moindre crédibilité des agences de notation à la suite de nombreuses critiques émises sur leur responsabilité lors de la crise financière de 2008. D’autre part, en situation de crise et de forte incertitude sur la santé financière à long terme des firmes, les investisseurs multiplient leurs indicateurs d’analyse de la qualité du crédit afin de compléter, voire de substituer, la notation externe. Le rôle informationnel des agences de notation est donc contesté.

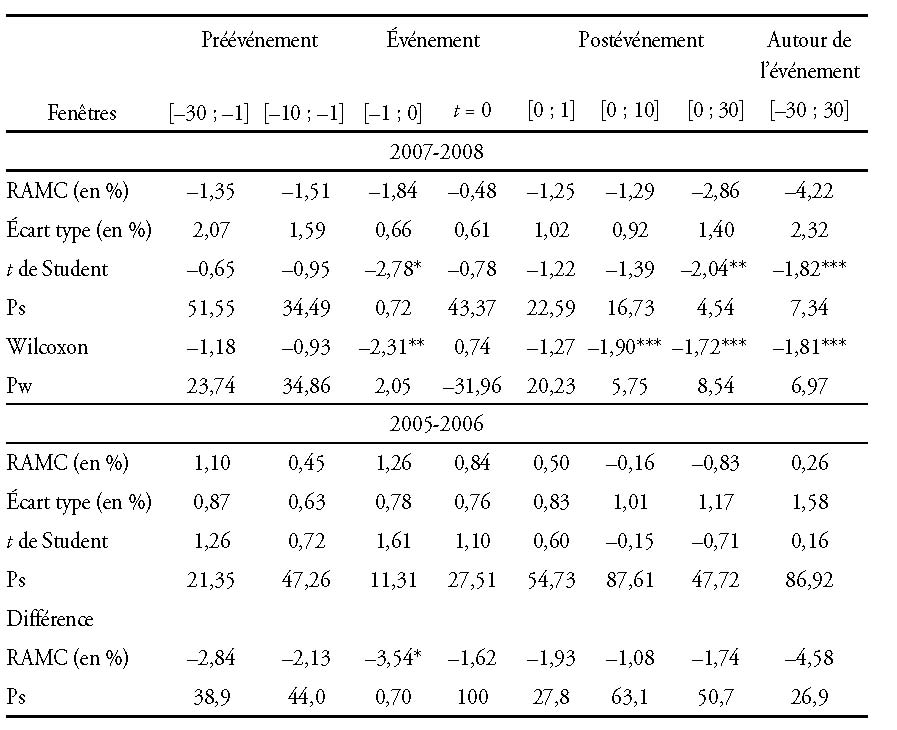

Avant la crise, les MSS négatives engendrent un impact prolongé en période de postévénement qui se manifeste par des RAMC négatives, mais non significatives. Selon Boot et al. (2006), la MSS peut être considérée comme un contrat implicite entre les agences de notation et l’émetteur lorsque ce dernier s’engage à prendre les mesures nécessaires pour prévenir l’éventuelle dégradation de sa note. Pour ces auteurs, la MSS en tant que telle n’apporte pas d’information nouvelle au marché (l’événement est attendu par les investisseurs).

Pendant la crise, les RAMC sont négatives et significatives sur la fenêtre [–1 ; 0]. Ce résultat montre que la réaction aux MSS négatives se produit principalement avant l’annonce par l’agence de notation. Les investisseurs anticipent les problèmes de liquidité que peut connaître l’entreprise à court terme (Boot et al., 2006). Cependant, l’impact se prolonge sur la période de postévénement où les RAMC sont négatives et significatives sur les deux fenêtres [0 ; 10] et [0 ; 30] (hypothèse 2 – H.2 – confirmée). La MSS apporte donc une information additionnelle au marché (Chung et al., 2012) et réduit l’asymétrie d’information entre l’émetteur et les investisseurs. La différence des RAMC entre les deux périodes est négative durant toute la phase post et préévénement et significative au seuil de 1 % seulement la veille du changement de notation. Ce résultat montre que le marché anticipe, au moins partiellement, la décision des agences de notation.

Le faible nombre d’observations de MSS positives, avant et pendant la crise, ne nous permet pas de tirer de conclusions. Néanmoins, il semble que le contenu informationnel des MSS positives soit faible sur les deux périodes d’analyse, ce qui est conforme aux résultats des études antérieures.

Pour clore cette partie, nos résultats révèlent une réaction du marché aux annonces négatives. Par le biais d’un modèle d’analyse, nous avons cherché à expliquer les rentabilités anormales sur les fenêtres [–30 ; –1], [–10 ; –1], [0 ; +1], [0 ; +10] et [0 ; +30]. Notre modèle permet également d’apporter une réponse à la troisième hypothèse (H.3).

Les déterminants des rendements anormaux

Pour le choix du modèle d’analyse en vue d’expliquer la réaction du marché à l’annonce de notation, nous avons suivi les travaux de Holthausen et Leftwich (1986) et de Goh et Ederington (1999). Ces derniers révèlent que le marché réagit selon la nature du contenu informationnel de l’annonce et l’effet de surprise de la dégradation de la notation. La littérature nous renseigne sur certaines variables liées aux caractéristiques de la firme qui peuvent rendre compte des rentabilités anormales. Le risque de la firme est décrit par la volatilité du titre (Risque) durant la période d’estimation. Nous prévoyons que les firmes ayant une forte volatilité devraient être associées à des rentabilités anormales fortes autour des annonces de notation négative. La taille de l’entreprise peut avoir un impact sur l’amplitude de la réaction du marché. Généralement, les études empiriques témoignent d’une relation négative entre la taille et la réaction du marché (Gajewski et Quéré, 2001). Le marché est mieux informé sur les grandes firmes et l’effet de surprise des annonces de notation est très limité car leur contenu informationnel peut être anticipé. La taille de l’entreprise (logTaille) est mesurée par le logarithme du total des actifs au 31 décembre de l’année précédant l’événement. Le secteur d’activité peut avoir un impact sur la réaction du marché. La crise de 2008 était au départ une crise de liquidité sur le marché financier. Ainsi, on peut anticiper une surréaction du marché autour des annonces de notation concernant les entreprises appartenant au secteur financier. Une variable dichotomique (SectFin) a été introduite dans le modèle. Concernant les variables explicatives, les études empiriques soulignent que la dégradation de la notation, en dehors de la catégorie investissement, peut avoir un impact plus conséquent sur les rentabilités anormales des titres. Tenant compte de l’effet négatif de la diminution de la notation sur le cours boursier, le coefficient de cette variable (Inter-Catégories) devrait être négatif. Enfin, dans le cas d’une MSS de la notation, nous anticipons un faible coefficient, étant donné que le changement de notation a été anticipé par le marché dès l’annonce de la MSS de l’émetteur. Ainsi, le modèle d’analyse se présente comme suit :

RAC = β0 + β1(Risque) + β2(Taille) + β3(SectFin) + β4(MSS) + β5(Inter-Catégories) + ω

avec : RAC sur les fenêtres [–30 ; –1], [–10 ; –1], [0 ; +1], [0 ; +10] et [0 ; +30] ; Risque, la volatilité du titre mesurée par l’écart type sur la période d’estimation ; Taille, la taille de l’entreprise mesurée par le logarithme du total des actifs au 31 décembre de l’année précédant l’annonce ; SectFin, une variable égale à 1 pour les firmes appartenant au secteur financier et 0 pour les autres ; MSS, une variable égale à 1 si le changement de notation a été précédé par une action de MSS ; Inter-Catégories, une variable égale à 1 si le changement de notation se fait de la catégorie investissement à la catégorie spéculative et sinon à 0 ; ω, les résidus du modèle.

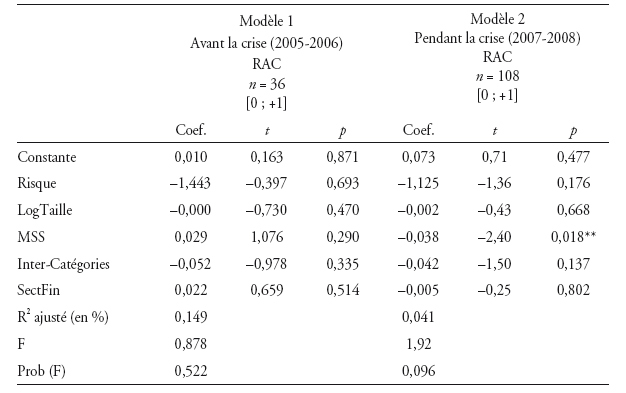

Le tableau 8 (infra) présente les résultats de l’estimation des modèles 1 et 2 sur la fenêtre d’événement [0 ; +1]. Le modèle 1 fait apparaître un R2 relativement faible (14,9 %). Le faible nombre des notations négatives avant la crise (36 annonces) ne nous permet pas de tirer de conclusions. Néanmoins, la comparaison des modèles 1 et 2 montre que le coefficient de la variable Inter-Catégories est négatif et non significatif sur les deux périodes. Ce résultat infirme notre troisième hypothèse (H.3).

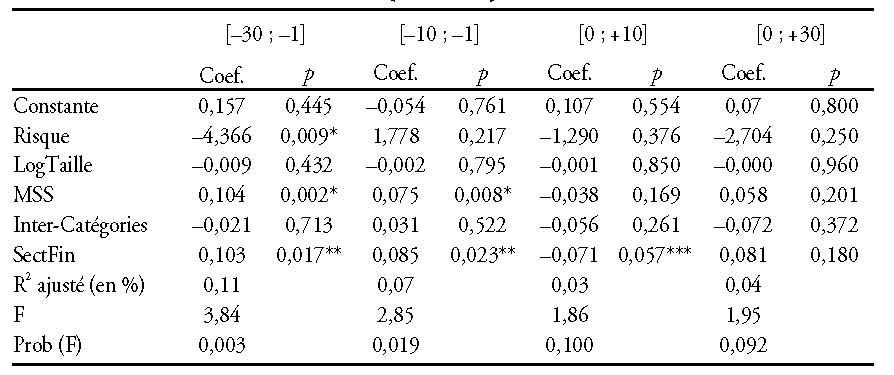

Le tableau 9 (ci-contre) met en évidence les résultats de l’estimation du modèle 2 (pendant la crise) sur d’autres fenêtres [–30 ; –1], [–10 ; –1], [0 ; +10] et [0 ; +30]. Globalement, une relation non significative entre la dégradation Inter-Catégories et les rentabilités anormales est observée.

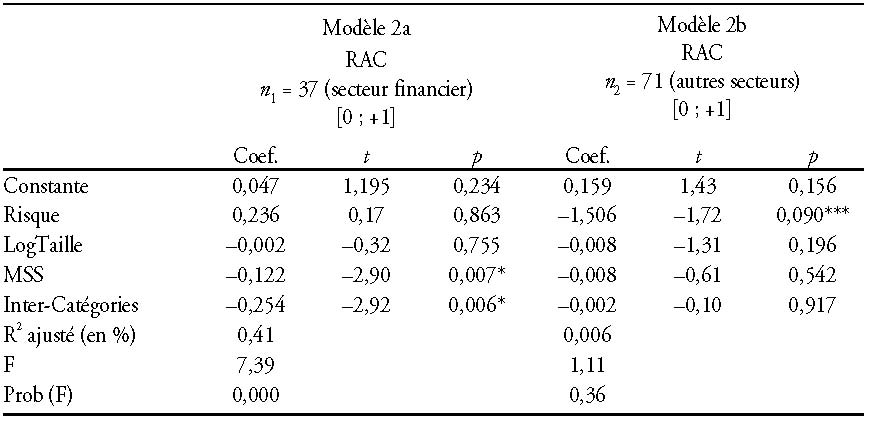

Pour approfondir notre analyse, nous avons envisagé de scinder notre échantillon, en période de crise, en deux sous-échantillons différenciés selon leur secteur d’activité (secteur financier et secteur non financier). La première régression (modèle 2a) concerne les annonces de notation des sociétés du secteur financier et la seconde (modèle 2b) concerne celles des sociétés des autres secteurs d’activité. Le modèle 2a présente une qualité d’ajustement très haute avec un R2 ajusté de 41 % (cf. tableau 10). Dans d’autres études américaines et européennes, le R2 est souvent inférieur à 15 % et parfois proche de 5 % (Goh et Ederington, 1993). Le coefficient de la variable Inter-Catégories est négatif et significatif au seuil de 1 % alors que cette dernière n’est pas significative pour les autres sociétés (modèle 2b). Ce résultat s’explique essentiellement par la concentration des dégradations Inter-Catégories dans le secteur financier.

Conclusion

Cet article étudie la différence d’impact informationnel des annonces de notation de crédit sur les rentabilités anormales des actions des firmes européennes cotées, avant et pendant la crise financière de 2008. Menée à partir d’une étude d’événement, l’analyse empirique révèle que les annonces négatives, en période de crise, sont associées à des rentabilités anormales négatives et significatives sur la fenêtre d’événement. Nous remarquons par ailleurs que ce même type d’annonces a un impact faible et non significatif avant la crise. De même, l’impact des MSS négatives sur le prix des titres est négatif et significatif en période de crise. Il se prolonge sur la période postévénement et montre que l’opinion des agences apporte une information additionnelle au marché. Les résultats montrent également une forte réaction négative autour de la date des annonces positives en période de crise et une réaction faible et non significative avant la survenue de la crise. Ce résultat s’explique par la divergence d’interprétation du signal par les investisseurs selon le contexte économique. Autrement dit, les investisseurs révisent en moyenne défavorablement leurs anticipations à l’annonce de bonnes notations. Ce résultat infirme l’hypothèse d’asymétrie de la réaction démontrée dans la majorité des études antérieures (Holthausen et Leftwich, 1986 ; Dichev et Piotroski, 2001). Il est en accord avec les apports du courant de la finance comportementale qui remet en cause les capacités cognitives des investisseurs, ébranlant ainsi l’hypothèse d’anticipations rationnelles, fondement essentiel de la théorie de l’efficience. Les biais comportementaux des investisseurs peuvent donner lieu à des écarts persistants entre le prix observé sur le marché et la valeur fondamentale. Néanmoins, les investisseurs peuvent avoir un comportement plus prudent et plus responsable qui se traduit par une moindre confiance dans la fiabilité des notations financières externes. Par conséquent, certains investisseurs réalisent simultanément leur propre analyse du risque de crédit, notamment lorsqu’ils souhaitent investir dans des produits financiers complexes. Pour l’explication des rentabilités anormales constatées après l’annonce de notation négative, l’estimation des modèles, avant et pendant la crise, montre que la dégradation de la notation du grade investissement vers le grade spéculatif a un impact négatif et significatif seulement sur la rentabilité des actions des sociétés financières. En effet, le dernier trimestre 2008 a été marqué par la prépondérance de notations négatives touchant ce secteur d’activité.

Comme voie future de recherche, nous proposons de réexaminer l’impact des changements de notation en intégrant le volume des transactions et les motifs de dégradation qui permettraient de mieux expliquer l’impact des annonces sur le comportement des investisseurs et la réaction des marchés d’actions.