Objectif et structure de l’article

Historiquement, les caisses d’épargne et les banques coopératives ou mutualistes ont joué un rôle important dans les systèmes financiers de presque tous les pays européens. Toutefois, la vague de privatisation, de libéralisation et de déréglementation qui a touché le monde de la finance à la fin du xxe siècle a modifié le rôle et la structure institutionnelle de ces banques dans la plupart des pays européens. Ces dernières années, on avait en général tendance à les considérer comme quelque peu démodées et obsolètes ainsi qu’inefficaces, et à préconiser et même à mettre en œuvre des politiques répondant à ce point de vue. Dans certains pays européens, les caisses d’épargne et les banques coopératives ont complètement disparu en tant que groupes spécifiques d’institutions financières. Dans d’autres pays, elles ont tellement changé que l’on peut se demander s’il existe encore aujourd’hui une quelconque différence substantielle entre ces banques et les banques commerciales nationales et internationales traditionnelles ayant la forme juridique d’une société et un ensemble d’objectifs propres aux banques privées.

Néanmoins, sous l’influence de la crise financière, l’opinion autrefois très critique envers les caisses d’épargne et les banques coopératives pourrait laisser place à une opinion plus favorable. Après tout, nombre de grandes banques privées se sont exposées à de tels risques que les décideurs politiques et les autorités de contrôle sont devenus sceptiques quant à leurs mérites et essayent aujourd’hui de trouver des moyens de limiter cette prise de risque. En effet, de nombreuses initiatives politiques tentent actuellement de faire adopter par toutes les banques un comportement se rapprochant de celui qu’avaient les caisses d’épargne et les banques coopératives avant la déréglementation.

Outre le rôle important que les caisses d’épargne et les banques coopératives ou mutualistes jouent dans plusieurs systèmes bancaires européens, l’étude de ces deux groupes de banques est particulièrement intéressante en raison de la structure non conventionnelle de leur organisation qui les distingue des banques privées lesquelles opèrent uniquement dans l’intérêt de leurs actionnaires. C’est pour cette raison que cet article met en particulier l’accent sur la question de la conception institutionnelle.

L’objectif de cet article est de décrire le rôle passé et actuel des caisses d’épargne et des banques coopératives, d’exposer brièvement les récents changements et également d’émettre des suppositions sur leurs perspectives d’avenir. Cet objectif définit la structure de l’article. Dans la prochaine partie, nous décrivons les caisses d’épargne et les banques coopératives en Europe en mettant l’accent sur leurs caractéristiques d’origine. Ensuite, nous nous intéressons à leur récente évolution dans différents pays. Nous abordons tout d’abord le cas de l’Allemagne qui est presque unique dans la mesure où les caisses d’épargne et les banques coopératives allemandes ont conservé la plupart de leurs caractéristiques d’origine. Nous revenons ensuite brièvement sur d’autres pays européens. Cet article se conclut par un plaidoyer en faveur de la diversité des structures institutionnelles des banques en affirmant qu’il est important de protéger les atouts de ces banques qui ne suivent pas le modèle des grandes banques d’affaires orientées vers l’actionnariat.

Définition et nature des caisses d’épargne et des banques coopératives

Cette partie relative à la nature des caisses d’épargne et des banques coopératives se concentre sur deux aspects : leur modèle économique et leurs caractéristiques institutionnelles. Ces deux groupes ont en commun un modèle économique basé sur l’orientation régionale. Toutefois, ils présentent traditionnellement des caractéristiques institutionnelles très différentes qui, pour chacun des groupes, se sont révélées assez performantes au cours des deux derniers siècles. Il est important de noter que le modèle économique des banques et leurs caractéristiques institutionnelles sont interdépendants et complémentaires1. Comme l’ont indiqué les études réalisées au cours des dix dernières années et comme nous allons le montrer dans cet article, les modifications des caractéristiques institutionnelles des banques ont un impact direct sur leur modèle économique, et vice versa.

Il est presque impossible de donner une définition globale et significative des caisses d’épargne au xxie siècle pouvant s’appliquer à toutes les institutions que l’on appelle aujourd’hui « caisses d’épargne ». Celles-ci constituent un groupe très hétérogène. Même entre les différents pays européens, elles n’ont que quelques caractéristiques communes. La différence entre les caisses d’épargne et les autres banques est de plus en plus floue2. En Europe, les caisses d’épargne n’ont plus que deux caractéristiques en commun : (1) elles mettent l’accent sur l’épargne et la mobilisation de l’épargne et (2) elles ont une orientation clairement régionale et même locale.

Jusqu’à il y a environ vingt-cinq ans, ces deux caractéristiques du modèle économique de la plupart des caisses d’épargne européennes étaient étroitement liées à cinq autres caractéristiques institutionnelles. La principale3 était (3) qu’il s’agissait de banques « publiques » qui étaient, dans une certaine mesure, détenues ou financées et gouvernées par un organisme public local ou régional, comme une ville ou un département. Cela ne signifiait pas que ces autorités avaient tous les droits de propriété que possèdent les propriétaires d’une banque privée, mais qu’elles disposaient de certains droits et également de certaines obligations vis-à-vis de « leurs » caisses d’épargne. En tant que banques publiques, les caisses d’épargne étaient (4) soumises à un régime de droit public. Elles visaient également (5) un double objectif : elles étaient censées soutenir l’économie et la population à l’échelle locale et, en parallèle, fonctionner selon des pratiques commerciales communes et être des entreprises financièrement viables.

Une autre caractéristique commune était (6) l’adhésion au « principe régional », qui restreint les activités des caisses d’épargne à la zone dont l’organisme public est responsable. Étant donné que les banques qui adhèrent au principe régional et qui sont fermement ancrées dans l’économie locale ne se font pas concurrence entre elles, les différentes caisses d’épargne d’un pays ou d’une région pouvaient se considérer comme des homologues et des collègues plutôt que comme des concurrentes. C’est pour cela qu’il est facile et intéressant pour elles de coopérer, ce qui nous amène à la septième caractéristique traditionnelle des caisses d’épargne en Europe : (7) elles appartenaient à des réseaux denses et étroitement liés regroupant des institutions légalement indépendantes constituant un groupe spécifique appelé Verbünde4. Ces réseaux permettaient d’afficher un visage commun vis-à-vis des clients et du grand public, de partager des informations et surtout d’« externaliser » certaines activités permettant de réaliser des économies d’échelle à des institutions centrales intégrées aux réseaux. Appartenir à des réseaux de ce type renforce la compétitivité des banques au sein de leur système bancaire national.

Cette liste de sept caractéristiques constitue le « prototype » d’une caisse d’épargne. Dans le passé, elle en constituait également une description valide et permettait de distinguer les caisses d’épargne des autres banques. Toutefois, comme nous l’avons précédemment mentionné, presque aucun système de caisses d’épargne national ne présente encore aujourd’hui l’ensemble de ces caractéristiques5. Dans certains pays, les caisses d’épargne ne sont plus des institutions publiques et municipales soumises à un régime de droit public et n’appartiennent plus à des réseaux denses. Par conséquent, on doit aujourd’hui se contenter de les définir simplement comme des institutions financières orientées vers l’épargne à l’échelle locale qui sont appelées « caisses d’épargne » par tradition et (ou) selon la législation et la réglementation du pays.

La plupart des banques coopératives sont encore aujourd’hui similaires en de nombreux points à ce qu’étaient les caisses d’épargne il y a quelques années. Il s’agit de banques régionales qui adhèrent au principe régional, font partie de réseaux denses qui favorisent la coopération au sein du groupe et ont également un double objectif. Dans leur cas, leur mandat est de soutenir les initiatives économiques de leurs clients et d'être des entreprises rentables qui couvrent leurs coûts. La caractéristique spécifique de toute banque coopérative – qui est donc un critère de démarcation des autres banques – est leur structure juridique. Même si elles affichent quelques caractéristiques propres aux sociétés anonymes, les coopératives sont organisées presque comme des clubs. Par conséquent, les propriétaires et les bailleurs de fonds ne sont pas appelés « actionnaires », mais « membres ». Trois principes caractérisent la structure institutionnelle des coopératives financières et autres coopératives : le « principe d’entraide » entre membres qui implique qu’il s’agit d’organisations privées autonomes, le « principe d’identité » selon lequel les membres sont les principaux clients et, réciproquement, de nombreux clients sont également membres, et enfin, le « principe démocratique » qui se manifeste dans la règle selon laquelle un membre ne dispose que d’un seul vote au cours des assemblées générales annuelles, quel que soit le nombre d’actions qu’il détient.

Les coopératives étant structurées comme des clubs, les membres ne peuvent pas vendre leurs actions s’ils souhaitent partir. Ils ne peuvent que les rendre à la coopérative et récupérer en retour ce qu’ils ont investi au départ en plus de leur part de bénéfices cumulés. Cette caractéristique présente à la fois des avantages et des inconvénients. Les membres-propriétaires ne sont que faiblement incités à surveiller les performances des dirigeants : ils profitent très peu de politiques susceptibles d’améliorer la valeur de leurs actions, puisqu’ils ne peuvent pas vendre leurs actions à un prix plus élevé, ni exercer de pression sur la direction, n’ayant pas la possibilité de cumuler un nombre suffisant de droits de vote. Par conséquent, la direction n’est pas non plus encouragée à réaliser de bonnes performances et à améliorer la valeur d’exploitation des banques coopératives. À l’évidence, cela constitue un handicap pour les banques coopératives dans leur situation de concurrence avec les autres banques. Par ailleurs, le « principe démocratique » et le manque de motivation de la direction à réaliser de forts profits impliquent que des membres puissants ne peuvent pas dominer une coopérative, ni forcer la direction à exploiter les membres les plus faibles, par exemple en abaissant les taux d’intérêt sur les dépôts. Pour la même raison, les coopératives financières sont peu encouragées à s’exposer à des risques élevés en vue de réaliser des profits importants6.

Caisses d’épargne et banques coopératives en Europe

Vue d’ensemble

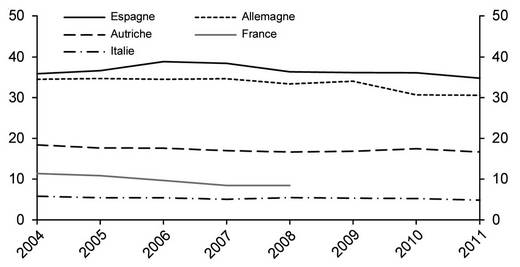

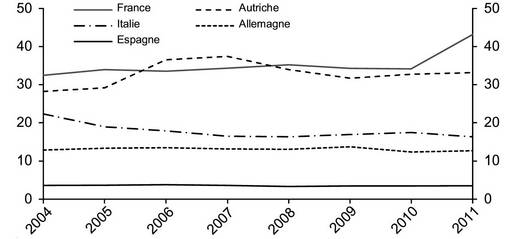

Le rôle des caisses d’épargne et des banques coopératives varie significativement entre les différents pays européens. Cela est dû à la fois à des raisons historiques et aux évolutions des dernières décennies. Les graphiques 1 (infra) montrent la part de marché du total des actifs des caisses d’épargne et des banques coopératives par rapport au total des actifs dans certains pays au cours des dernières années (incluant le total des actifs de leurs institutions centrales). Comme l’indique le graphique 1a, encore aujourd’hui, les caisses d’épargne jouent un rôle important en particulier en Espagne et en Allemagne, mais de moindre importance dans plusieurs autres pays. Le graphique 1b souligne le rôle majeur des banques coopératives en France et en Autriche et leur rôle très limité dans d’autres pays comme l’Espagne. Il est intéressant de noter que dans certains pays, ces deux groupes bancaires jouent un rôle important comme, par exemple, en Autriche et en Allemagne, alors que dans d’autres pays, l’un des deux groupes bancaires domine clairement l’autre.

Dans la suite de cette partie, nous abordons en premier lieu et un peu plus longuement l’évolution des caisses d’épargne et des banques coopératives en Allemagne, et ce, pour deux raisons. Premièrement, les caisses d’épargne allemandes et en particulier les banques coopératives ont historiquement servi de modèle pour les banques du même type dans d’autres pays d’Europe et dans le monde entier. Deuxièmement, bien plus que dans beaucoup d’autres pays, les caisses d’épargne et les banques coopératives allemandes ont conservé la plupart de leurs caractéristiques d’origine au cours des dernières décennies et se rapprochent donc le plus de ce que l’on pourrait appeler un « prototype ». Par la suite, nous décrivons brièvement l’évolution et la situation actuelle des caisses d’épargne et des banques coopératives dans d’autres pays européens, à savoir l’Autriche, la France, l’Italie et l’Espagne7.

Allemagne

Évolution historiqueL’apparition des caisses d’épargne et des banques coopératives en Allemagne remonte au xixe siècle. Les premières caisses d’épargne ont été créées il y a environ deux cents ans sous la forme de fondations établies par des citoyens bien intentionnés, avec la mission d’inciter des personnes dans une situation sociale précaire à mettre un peu d’argent de côté pour les mauvais jours, pour un mariage ou pour tout autre motif. Très rapidement, des caisses d’épargne publiques ou municipales sont créées. Les caisses d’épargne publiques sont vite devenues la forme privilégiée. Au fil des années, le nombre de caisses d’épargne n’a cessé d’augmenter, des associations de caisses d’épargne ont été créées et avec l’arrivée du système Giro au début du xxe siècle, les banques régionales de compensation, aujourd’hui appelées Landesbanken, ont été établies pour soutenir les caisses d’épargne qui opéraient dans une région plus vaste correspondant aux différents États fédérés allemands actuels. Avec les caisses d’épargne locales, les Landesbanken et les associations formaient un réseau dense d’institutions. Plus tard, de nouvelles institutions spécifiques, comme les établissements de crédit hypothécaire, ont été créées et ont rejoint le réseau. Toutefois, les banques locales sont restées le noyau et la base du groupe.

Les banques coopératives en Allemagne8 remontent au milieu du xixe siècle. Deux groupes de banques coopératives ont émergé à cette époque. Le fondateur du premier groupe était Friedrich Wilhelm Raiffeisen. Il a posé les bases de ce qui allait devenir un vaste réseau de banques coopératives rurales en Allemagne et un modèle pour les banques coopératives dans d’autres pays d’Europe et dans le monde entier9. Le deuxième grand groupe de banques coopératives a été créé dans l’est de l’Allemagne. Il a pris le nom commun de banque du peuple (Volksbanken). Le fondateur de ce groupe était Hermann Schulze-Delitzsch, un ancien administrateur public et politicien.

Les banques coopératives se sont autant développées que les caisses d’épargne et ont rapidement couvert l’ensemble du territoire allemand ainsi que certains pays voisins. Comme les caisses d’épargne, elles ont créé des réseaux denses d’associations, de banques de compensation et de fournisseurs de services spécialisés. La loi allemande de contrôle des banques adoptée en 1934 a placé les caisses d’épargne et les banques coopératives sous le même régime réglementaire que les autres banques. Par conséquent, elles sont devenues des banques universelles, par la loi et en pratique. Pendant de nombreuses décennies, les deux réseaux coopératifs sont restés séparés avant de fusionner en 1972. Depuis lors, les banques coopératives peuvent également faire affaire avec des clients qui ne sont pas membres.

Les caisses d’épargne et les banques coopératives allemandes adhèrent encore aujourd’hui au principe régional décrit ci-dessus, ce qui implique qu’elles ne sont pas en concurrence avec les autres banques de leur groupe. Cela leur a permis de coopérer au sein de leur groupe et de bénéficier dans une large mesure de leur statut de membres de réseaux étroitement connectés, mais également d’institutions juridiquement indépendantes. Par conséquent, elles sont en mesure d’offrir une vaste gamme de services à leurs clients sans avoir à produire l’intégralité de ces services elles-mêmes, ce qui serait trop coûteux, ou en raison de la taille réduite des institutions locales, ce qui serait simplement impossible. Au fil du temps, et particulièrement dans les trente à quarante années suivant la Seconde Guerre mondiale, les deux groupes de banques régionales ont subi un processus de professionnalisation et de concentration, divisant par deux, ou même plus, le nombre d’institutions locales, et de renforcement de la coopération au sein de leurs réseaux. Au cours de ces années, les caisses d’épargne et les banques coopératives ont été les institutions les plus performantes du système bancaire allemand. Elles ont gagné des parts de marché, ont été assez rentables et stables et ont bénéficié d’une bonne réputation auprès des clients et du grand public. Pendant les premières années après la guerre, le marché bancaire allemand était plutôt segmenté, ce qui a permis aux caisses d’épargne et aux banques coopératives de devenir les principaux fournisseurs de services bancaires de proximité aux ménages et aux PME allemands. Les grandes banques privées n’ont commencé à s’adresser au grand public qu’au milieu des années 1960. Cela a mis une certaine pression sur les caisses d’épargne et les banques coopératives qui sont pourtant restées de solides acteurs sur le marché bancaire.

En 2001, le gouvernement allemand a convenu avec la Commission européenne de mettre progressivement un terme aux anciennes garanties publiques pour les caisses d’épargne locales et les Landesbanken pour 2005. Si cela a eu de graves conséquences pour les Landesbanken, les caisses d’épargne locales ont à peine été affectées par ce changement, premièrement, car elles sont largement financées par les dépôts des particuliers et, deuxièmement, car pendant des décennies, le contrôle interne des risques du groupe s’est révélé efficace à tel point que les garanties publiques n’ont jamais été sollicitées. En outre, contrairement aux Landesbanken, le modèle économique des caisses d’épargne locales a toujours été très solide, étant donné qu’elles sont restées concentrées sur leur orientation locale.

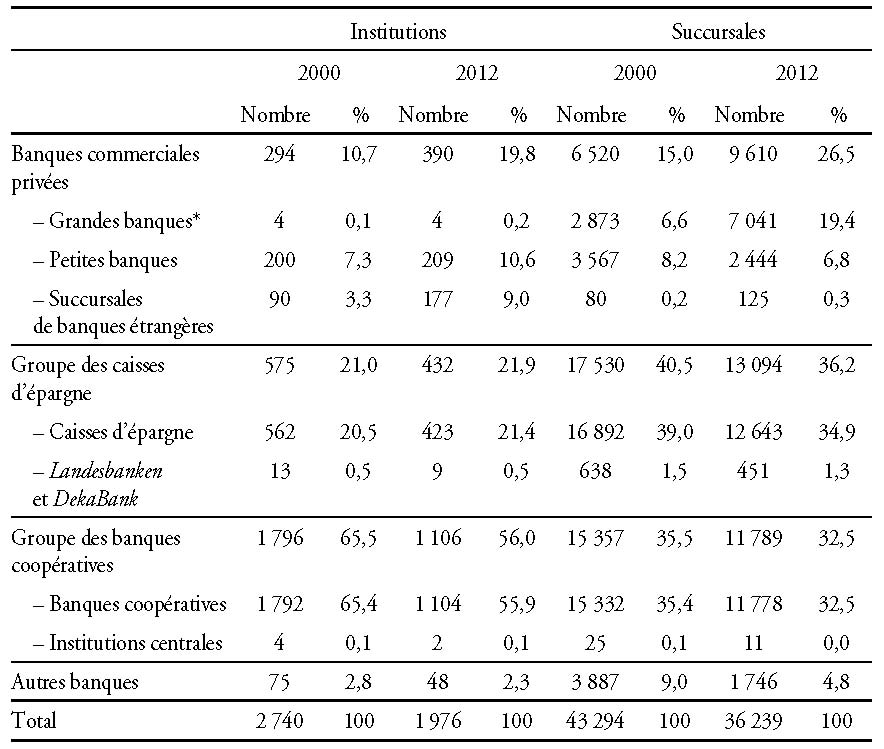

Structure des réseaux bancairesLe groupe des caisses d’épargne appartient à un réseau à trois niveaux. Les caisses d’épargne opèrent au niveau local. À la fin de 2012, on dénombrait 423 caisses d’épargne. Les institutions financières régionales comme les Landesbanken (actuellement au nombre de 7 institutions indépendantes après quelques fusions et fermetures), les établissements de crédit hypothécaire et les compagnies d’assurances opèrent en général au niveau des États. Les autres institutions, comme DekaBank ou Deutsche Leasing, opèrent au niveau national. Cette structure à trois niveaux des institutions financières se retrouve dans la structure des associations, avec la Fédération allemande des caisses d’épargne (Deutscher Sparkassen- und Giroverband – DSGV) au sommet, représentant le groupe des caisses d’épargne auprès des décideurs politiques, des pouvoirs publics et du grand public. Cette association nationale joue également un certain rôle dans l’élaboration de la politique globale du groupe. Toutefois, il est important de noter que le groupe des caisses d’épargne n’est ni par la loi, ni de facto un système hiérarchique dominé par un pouvoir central.

Comme pour les caisses d’épargne, les banques coopératives locales – actuellement au nombre de 1 104 – sont le noyau et la base du réseau des banques coopératives. En outre, ce réseau inclut deux institutions financières centrales et un certain nombre de fournisseurs de services spécialisés opérant à travers le pays10, ainsi que plusieurs associations régionales et une association centrale ou fédérale. Contrairement au groupe des caisses d’épargne, il n’existe aujourd’hui que deux niveaux d’institutions financières. Les institutions financières centrales sont DZ-Bank-AG et WGZ-Bank-AG. La plus grande institution, DZ-Bank, est non seulement la banque centrale de la plupart des banques coopératives locales, mais aussi l’une des plus grandes banques commerciales en Allemagne. Elle opère au niveau national et aussi, dans une certaine mesure, au niveau international. WGZ-Bank est la banque centrale régionale pour les banques coopératives en Rhénanie et la seule qui existe encore aujourd’hui, les autres ayant fusionné avec DZ-Bank au fil du temps. Comme pour le groupe des caisses d’épargne, il existe des associations régionales de banques coopératives et une association nationale. Cette dernière joue un rôle proche de celui de la DSGV.

Situation du marchéEncore aujourd’hui, le système bancaire allemand est un système à « trois piliers ». Le premier pilier est composé des banques privées. Il inclut les « grandes banques » qui disposent de réseaux de succursales à travers le pays11. Le groupe des caisses d’épargne, qui comprend les caisses d’épargne locales, les Landesbanken et certaines autres institutions financières, constitue le deuxième pilier. Le groupe des banques coopératives représente le troisième pilier12.

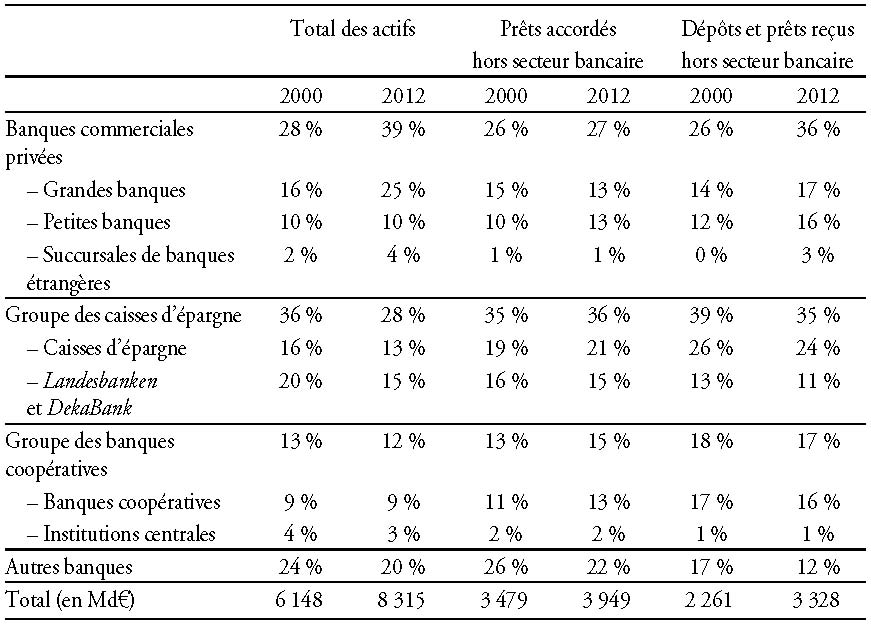

Le tableau 2 présente des informations sur les parts de marché par groupe pour le total des actifs, les prêts accordés hors secteur bancaire et les dépôts et les prêts reçus hors secteur bancaire pour les années 2000 et 2012.

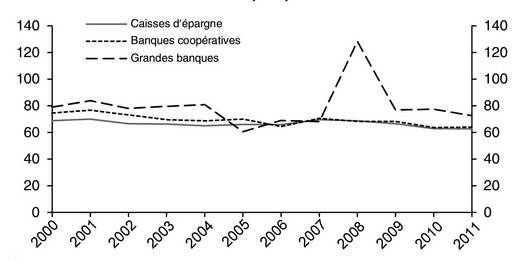

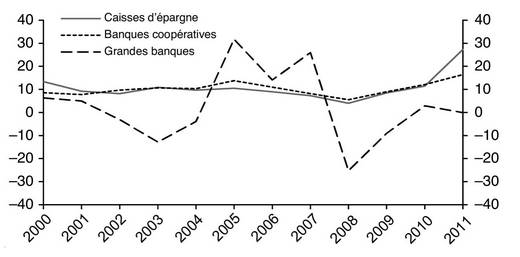

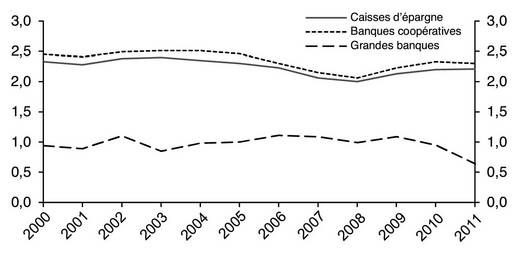

Au fil du temps, les caisses d’épargne et les banques coopératives locales ont pu prospérer, et parfois même dépasser les banques commerciale qui sont purement orientées vers l’actionnariat. Les graphiques 2 (infra) présentent les indicateurs de performance du système de banques à succursales allemand et permettent d’évaluer la situation financière des banques des trois piliers qui disposent de vastes réseaux de succursales et sont, dans une certaine mesure, comparables en cela. Le graphique 2a montre que le coefficient d’exploitation est plus favorable pour les caisses d’épargne et les banques coopératives que pour les grandes banques commerciales. Comme le montre le graphique 2b, le rendement des fonds propres est en moyenne plus élevé et clairement plus stable pour les caisses d’épargne et les banques coopératives. Enfin, le graphique 2c montre que la marge d’intérêt pour toutes les banques est en constante baisse, mais que sur la durée, la marge d’intérêt des caisses d’épargne et des banques coopératives est plus élevée que celle des grandes banques13. Les indicateurs de performance standards indiquent non seulement que les performances des banques locales ne sont pas plus mauvaises, mais aussi qu’elles sont généralement meilleures que celles des grandes banques privées. Les méthodes plus élaborées d’analyse et de comparaison des performances confirment également ce résultat pour les années précédant la crise qui a débuté en 200714. Cela peut paraître particulièrement surprenant étant donné que les caisses d’épargne et les banques coopératives visent le double objectif de la rentabilité et du profit pour leurs clients, élément qui ne peut pas être inclus dans les mesures de performance standards15.

Des données empiriques, probablement moins surprenantes, mais tout aussi pertinentes, démontrent que les caisses d’épargne et les banques coopératives en Allemagne présentent en moyenne moins de risques que les banques commerciales privées (Beck et al., 2009). Il faut noter que certaines études antérieures portant sur plusieurs pays ont montré que les banques publiques présentent plus de risques que les banques privées (par exemple, Ianotta et al., 2007)16 ou que les banques sont plus fragiles quand l'État est propriétaire d’un grand nombre de parts (La Porta et al., 2002)17. Cependant, ces études se concentrent sur les grandes banques publiques et, par conséquent, ne fournissent aucune preuve contradictoire quant à la stabilité des caisses d’épargne axées sur les marchés locaux.

Les groupes de banques pendant la crise financièreContrairement aux grandes banques qui ont subi d’importantes pertes en raison de leurs investissements excessivement risqués et de leurs activités hors-bilan de nature précaire dans les années précédant la crise financière, les caisses d’épargne et les banques coopératives locales en Allemagne sont sorties presque indemnes de la tempête. Presque toutes ont réussi à rester stables et rentables pendant les années de crise18, ce qui s’explique principalement par leur modèle économique traditionnel mettant l’accent sur leur activité bancaire principale, conformément à leur mission et leur tradition. Les banques locales ont bénéficié de leur capacité à mobiliser les dépôts et de leurs relations durables et étroites avec les entreprises clientes. En outre, leurs modèles économiques assez prudents leur ont évité d'être impliquées dans les activités à risques responsables d’importants dommages pour la plupart des grandes banques privées. Par ailleurs, contrairement aux autres banques, les caisses d’épargne et les banques coopératives n’ont pas diminué leur activité de prêt au cours de la crise.

Néanmoins, comme presque tous les groupes financiers, le groupe des caisses d’épargne dans son ensemble a subi la crise financière. Quatre Landesbanken (HSH Nord, BayernLB, SachsenLB et WestLB) ont fortement souffert, provoquant indirectement, en tant que copropriétaires, garants et partenaires commerciaux, de grandes pertes pour les caisses d’épargne locales et autres institutions du groupe bancaire. C’est l’une des raisons pour lesquelles certaines Landesbanken mettent actuellement en place des réformes majeures (HSH Nordbank et BayernLB), ont fusionné (SachsenLB avec LBBW), ont été largement liquidées (WestLB), ou réajustent leur modèle économique.

Étant donné qu’elles sont encore moins impliquées dans des financements structurés et des activités hors-bilan que les caisses d’épargne, les banques coopératives ont survécu à la crise financière mieux que tout autre groupe bancaire en Allemagne, même si leur institution financière centrale DZ-Bank a également eu quelques problèmes et a cherché de l’aide auprès des autres institutions du réseau. Très rapidement, DZ-Bank a surmonté ces problèmes et est redevenue rentable.

En conclusion, on peut dire que malgré les quelques problèmes rencontrés par leurs institutions financières centrales, les caisses d’épargne et les banques coopératives se sont révélées être en Allemagne un facteur de stabilité pour l’économie et le système financier. La crise financière a renforcé la position des deux groupes de banques et, par conséquent, également stabilisé la structure traditionnelle à trois piliers du système bancaire allemand.

Autriche

Actuellement, le groupe des caisses d’épargne autrichien est composé de 49 caisses d’épargne locales et régionales, de la holding Erste Group Bank AG, qui est aussi la plus grande caisse d’épargne autrichienne et l’institution financière centrale du groupe, d’un certain nombre d’institutions de formation et de services, et d’un système parallèle d’associations. Comme dans de nombreux pays européens, les caisses d’épargne autrichiennes ont été créées au xixe siècle avec des intentions similaires et à peu près de la même façon que leurs semblables allemandes. Il s’agissait d’initiatives locales, créées dans la plupart des cas par les pouvoirs publics ou des groupes de citoyens ayant un grand sens de l’engagement social.

Au cours des dernières décennies, le secteur des caisses d’épargne autrichien a subi de profondes modifications structurelles. Ce n’est qu’en 1979 que la loi autrichienne sur les caisses d’épargne leur a permis de devenir des banques universelles à part entière. Cette réforme a également mis un terme au principe régional, ce qui a encouragé plusieurs caisses d’épargne à commencer d’opérer à l’échelle nationale. En 1986, une modification de la loi sur les caisses d’épargne a rendu possible la séparation d’une caisse d’épargne en deux entités ayant deux formes juridiques différentes. La partie opérationnelle de la banque pouvait devenir une société anonyme, alors que les institutions propriétaires des corporations de caisses d’épargne, qui sont encore aujourd’hui chargées de contribuer au bien-être social général, ont été restructurées sous la forme de fondations. Cette séparation des formes et des fonctions a conduit à une structure complexe de propriété croisée, certaines caisses d’épargne détenant des parts dans d’autres caisses d’épargne. L’institution centrale du groupe de caisses d’épargne, Erste Bank Group, détient aujourd’hui des parts substantielles dans d’autres caisses d’épargne autrichiennes. Après avoir acquis l’ancienne caisse d’épargne GiroCredit en 1997, Erste Bank, dont les actions sont cotées à la Bourse de Vienne, est devenu la plus grande caisse d’épargne en Autriche, avec plus de la moitié du total des actifs de toutes les caisses d’épargne. En tant qu’institution dominante, il semble avoir dans une certaine mesure conduit les autres caisses d’épargne à jouer un rôle secondaire.

Il existe deux groupes de banques coopératives en Autriche : le plus grand, Raiffeisen, opère principalement dans les zones rurales et le plus petit, Österreichische Volksbanken-Gruppe (groupe ÖVB), opère en zone urbaine. Contrairement au cas allemand, ces deux groupes coexistent toujours. Les deux systèmes comportent respectivement une institution financière centrale, Raiffeisen Zentralbank Österreich AG et Österreichische Volksbanken AG, qui sont à la fois la banque centrale pour les coopératives locales affiliées et de grandes banques commerciales à part entière. Comme dans le cas du secteur de Erste Bank Group, le poids relatif des institutions centrales du groupe des banques coopératives est assez important.

Depuis de nombreuses années, le secteur bancaire autrichien est dominé par des groupes bancaires qui ont un double objectif de résultats, incluant sans s’y limiter les caisses d’épargne et les banques coopératives. En termes de total des actifs, de prêts hors secteur bancaire et de dépôts des clients, la part de marché des caisses d’épargne et des banques coopératives est considérablement élevée : entre 30 % et 50 % en 2011.

Le rôle majeur des banques à but non purement lucratif pourrait être la cause profonde de la surexpansion du nombre de succursales bancaires et du fort déclin de la rentabilité des banques autrichiennes dans les années 1970 et 1980. Dans cette situation, toutes les banques, y compris les banques privées, ont subi une pression pour rechercher de nouveaux marchés. Au regard de la position géographique et historique de l’Autriche, il n’est pas surprenant de voir que les banques ont toutes saisi l’opportunité de se développer dans les pays voisins du centre et du sud-est de l’Europe après 1989. Ce développement s’est révélé très fructueux pendant de nombreuses années, mais il a fortement renforcé la position des institutions centrales des groupes de caisses d’épargne et des deux groupes de banques coopératives, car ce sont elles qui ont organisé les activités en Europe de l’Est et ont vu leurs profits augmenter. Cela n’a bien sûr pas soulevé l’enthousiasme des dirigeants et des équipes des banques vraiment régionales et locales qui ont été extrêmement frustrés par ce transfert de pouvoir au profit des institutions centrales. Ce renforcement a modifié les caractéristiques de ces groupes de sorte qu’au bout du compte, on peut se demander si l’on peut toujours les qualifier de réseaux décentralisés et non hiérarchisés d’institutions indépendantes.

En raison de leur modèle économique assez conventionnel, les petites caisses d’épargne et les banques coopératives locales en Autriche ont très peu subi l’impact direct de la crise financière. Il semble qu’elles ne détenaient pas d’actifs à haut risque qui auraient dû être dépréciés et que leurs activités de prêt sont restées assez prudentes, conformément à leur mission et leur tradition. La situation des institutions centrales du groupe des caisses d’épargne et des banques coopératives est différente et nettement plus mauvaise. Les opérations commerciales en Europe de l’Est sont bien plus risquées que les opérations bancaires au niveau national, en particulier si les banques sont très actives en termes de prêts à la consommation, comme c’est le cas pour plusieurs banques qui sont gérées et détenues par des institutions autrichiennes dans les pays voisins. L’impact de la crise sur les banques autrichiennes en Europe de l’Est a été très fort. Par conséquent, les institutions centrales ont subi des pertes, qui ont eu un impact négatif sur les groupes bancaires, en particulier sur le groupe ÖVB.

France

Les caisses d’épargne existent depuis longtemps en France : la première a été créée à Paris en 1818, il s’agissait d’une initiative privée. Elles sont reconnues comme institutions privées d’utilité publique depuis la fin du xixe siècle. Jusqu’aux années 1950, leur mandat était limité à la promotion, à la collecte et à la gestion de l’épargne populaire. En retour, elles bénéficiaient de certains privilèges fiscaux comme, par exemple, le livret A, le compte d’épargne populaire. Depuis les années 1950, plusieurs réformes leur ont permis d’élargir leur éventail de services et de se rapprocher des banques universelles à orientation locale. En vue de les rendre plus compétitives, une vague de fusions a fortement diminué leur nombre, depuis un pic d’environ 500 à 31 au début des années 1990. Toutefois, la pression sur les caisses d’épargne est restée élevée au cours des années 1990 en raison de leur faible rentabilité et des critiques constantes de la part des concurrents privés concernant leur statut d’institutions publiques. En 1999, une loi leur a conféré la forme juridique de banques coopératives et en 2009, le groupe de banques d’épargne coopératives a fusionné avec le groupe coopératif Banque populaire. Aujourd’hui, les caisses d’épargne françaises existent toujours sous le nom de Banque populaire-Caisse d’épargne (BPCE), mais elles ne sont pas plus comparables aux caisses d’épargne publiques au sens traditionnel que dans les autres pays européens19.

Contrairement aux anciennes banques d’épargne publiques, les banques coopératives ont été et sont toujours un élément important du système bancaire français. Aujourd’hui, le secteur coopératif est constitué de trois groupes distincts : BPCE, Crédit mutuel et Crédit agricole. Ensemble, ils détiennent des parts de marché totalisant environ la moitié du total des actifs bancaires, prêts aux ménages et aux entreprises et dépôts des clients. Chaque groupe est constitué d’un réseau de banques locales et d’une institution centrale puissante, figurant toutes parmi les plus grandes banques en France. Alors que les banques locales sont des coopératives privées au sens traditionnel du terme, les institutions centrales sont des sociétés dont les actions sont, dans diverses proportions, détenues par des coopératives locales, des investisseurs individuels et institutionnels extérieurs. Tous ces groupes existent depuis la fin du xixe siècle et contrairement aux banques commerciales privées, ils s’adressent principalement à de petites communautés dans les zones les moins développées et peuplées du pays. Jusqu’au milieu des années 1980, tous les groupes bancaires coopératifs étaient, dans une certaine mesure, contrôlés par l'État.

Les banques coopératives françaises présentent plusieurs caractéristiques notables. Leur taille est « grande taille » et leur part de marché importante. Une autre caractéristique est la façon dont elles ont accédé à leur statut actuel, au cours des réformes du système bancaire français, dans les années 1980. Quand le système bancaire, autrefois strictement réglementé, contrôlé par l'État et fragmenté, a été libéralisé, plusieurs grandes banques publiques et privées ont eu des difficultés à s’adapter au nouvel environnement plus compétitif et se sont engagées dans des activités très risquées. Les banques coopératives, au contraire plus prudentes, sont restées fidèles à leurs racines locales et sont ressorties plus solides de ce processus de changement politique. À ce titre, elles étaient alors en mesure de – et légalement autorisées à – racheter d’anciennes banques privées et publiques. La première de ces acquisitions fut celle de l’ancienne banque privée CIC par le Crédit mutuel en 1998. La plus spectaculaire fut celle de la grande banque commerciale Crédit lyonnais par le Crédit agricole en 2003, qui a fait du Crédit agricole l’une des plus grandes banques françaises. Plusieurs autres acquisitions et rachats de banques qui n’étaient pas des banques coopératives auparavant ont suivi. Le dernier épisode majeur de ce type fut la fusion en 2009 du groupe Banque populaire avec les anciennes caisses d’épargne.

Bien qu’elles ne soient plus aujourd’hui légalement obligées de limiter leurs activités à une petite zone, les banques coopératives locales adhèrent pour la plupart au principe régional qui facilite la coopération au sein de leurs réseaux.

Dans les années qui ont suivi la libéralisation, les groupes de banques coopératives ne se sont pas seulement développés en interne et par le biais d’acquisitions. Ils étaient également plus rentables et prenaient moins de risques que les grandes banques privées. Au fil du temps, les banques coopératives françaises ont conservé leur rôle d’importants fournisseurs de prêts à tous les segments de la population et aux entreprises, en particulier les PME.

Les banques coopératives locales françaises sont sorties de la crise presque indemnes. En revanche, leurs institutions centrales ont considérablement souffert et, comme les grandes banques privées, ont été forcées d’accepter l’aide de l'État pendant la crise. À l’heure actuelle, le financement de l'État a été remboursé dans tous les cas.

Pour conclure, on peut dire qu’en adaptant leur structure institutionnelle aux exigences du nouveau régime bancaire français et en devenant des hybrides entre des coopératives locales et des sociétés cotées en Bourse, les groupes bancaires coopératifs ont réussi à conserver et même à renforcer leur solide position au sein du marché bancaire français.

Italie

En Italie, les banques coopératives et les caisses d’épargne municipales ou publiques existaient depuis la fin du xixe siècle, dans de nombreux cas structurées selon les modèles allemands. Il s’agissait de petites banques locales coopérant au sein de réseaux et s’adressant plus ou moins efficacement à la population locale. En revanche, elles n’ont pas gagné autant en importance que leurs semblables allemandes, autrichiennes et françaises. Durant la longue période au cours de laquelle le système bancaire italien était fragmenté, réprimé et réglementé à outrance, elles ont survécu malgré des problèmes considérables d’efficacité et de rentabilité.

La privatisation des caisses d’épargne italiennes a commencé à la fin des années 1980. Les réformes bancaires Amato en 1990 ont favorisé la privatisation de nombreuses banques publiques italiennes. Les caisses d’épargne furent d’abord transformées en sociétés par actions et privatisées par transfert de propriété de la majorité des actions à des fondations caritatives privées. De nouvelles modifications législatives dans les années 1990 ont mis un terme aux restrictions géographiques, limité la proportion d’actions qu’une fondation pouvait détenir au sein d’une caisse d’épargne et finalement entraîné des fusions avec des banques de différents types et la création de grandes banques nationales et internationales comme UniCredit et Intesa-San Paolo. On peut donc dire qu’à de rares exceptions près, les caisses d’épargne ont disparu en Italie. Si les institutions nées de cette transformation des anciennes caisses d’épargne publiques sont des banques assez performantes, elles n’ont conservé aucune caractéristique des caisses d’épargne locales.

Bien entendu, certaines caisses d’épargne comme celle de la région de la Lombardie étaient déjà grandes et performantes avant d'être intégrées aux grands groupes bancaires. Mais ce n’était pas le cas de la majorité et elles n’auraient, selon toute vraisemblance, pas pu survivre dans le nouvel environnement libéralisé et plus compétitif des années 1990 et 2000. Néanmoins, il est intéressant de se demander si la transformation radicale – et de facto la disparition – des anciennes caisses d’épargne locales a été bénéfique pour les clients et l’économie italienne qui, après tout, repose fortement sur les moyennes, petites et très petites entreprises. Plusieurs études à ce sujet sont parvenues à la conclusion que cette évolution a entraîné une baisse de la disponibilité du crédit pour les PME italiennes20. Carletti et al. (2005) ont tiré un enseignement de l’expérience italienne : il n’est pas recommandé de privatiser et transformer les caisses d’épargne allemandes de la même façon qu’en Italie.

Le secteur des banques coopératives italien est composé de deux réseaux : Banche di Credito Cooperativo (BCC) et Banche Popolari (BP). Les institutions du groupe BCC, plus petites individuellement et dans l’ensemble, sont plus actives en zone rurale, alors que les institutions du groupe BP sont en général plus grandes et principalement actives en zone urbaine. Ces deux groupes de banques coopératives diffèrent également sur le plan des activités de prêt. Alors que pour le groupe BCC, les prêts aux petites entreprises représentent environ 70 % du total des prêts, cette part est bien plus faible pour le groupe BP, soit entre 30 % et 50 %.

Les modifications législatives des années 1990 ont encouragé les institutions du groupe BCC à conserver leur modèle original, à savoir leur organisation en tant que coopératives et leur orientation locale. Par ailleurs, par le biais de certaines règles fiscales, elles ont été incitées à conserver leurs bénéfices et à accumuler des réserves.

Contrairement au groupe BCC, les institutions du groupe BP ont été transformées et sont presque devenues des banques « normales ». Les lois les concernant ont largement supprimé les anciennes restrictions et leur ont permis de s’éloigner de leurs anciennes racines locales et coopératives. Elles peuvent désormais émettre des actions transférables presque sans aucune restriction et développer leurs activités sur le plan géographique et opérationnel. Une vague de fusions a renforcé la concentration et conduit au développement de grandes banques coopératives appartenant au réseau bancaire du groupe BP.

Espagne

Il n’y a pas si longtemps, les caisses d’épargne espagnoles (cajas) semblaient connaître une grande réussite. Elles affichaient une part de marché impressionnante et en croissance d’environ 50 % et, dans l’ensemble, étaient si rentables et efficaces que l’on ne pouvait voir aucune différence entre leurs performances et celles des banques privées, incluant les très grandes banques espagnoles Santander et BBVA21. Dans une brochure publiée par le Groupement européen des caisses d’épargne, Manghetti (2011) les a même qualifiées de modèle de réussite. Toutefois, cette situation a profondément changé au cours des dernières années. Les hauts et les bas des caisses d’épargne espagnoles au cours des deux dernières décennies sont liés aux réformes entamées après l’entrée de l’Espagne au sein de l’Union européenne (UE) en 1986, sous la pression de l’UE qui était fortement opposée aux banques publiques.

Jusqu’aux années 1970, les caisses d’épargne espagnoles étaient des institutions publiques. À ce titre, elles avaient toujours fait l’objet d’importantes interventions politiques et leurs activités étaient restreintes à des zones limitées. L’éventail de leurs activités était également restreint. Il existait de nombreuses caisses d’épargne locales qui étaient de petites institutions pas particulièrement efficaces. Avec les réformes et la libéralisation économique qui ont débuté dans les années 1970, elles ont été restructurées pour devenir des institutions financières modernes. Elles ont été privatisées, le principe régional a été aboli et on leur a accordé la liberté de fournir un vaste éventail de services financiers dans l’ensemble du pays. Cela en a fait des banques universelles et d’importantes concurrentes pour les autres institutions du secteur bancaire. Toutefois, pour nombre d’entre elles, ce nouveau modèle économique ne s’est pas montré viable.

La crise financière a eu un impact significatif sur l’économie espagnole. Elle a mis brutalement un terme à l’expansion du marché immobilier et a entraîné dans son sillage des pertes majeures pour toutes les banques espagnoles. Ce sont donc les caisses d’épargne, les plus exposées au marché de l’immobilier commercial, qui ont été les plus affectées par ce déclin. Les pertes ont augmenté et nombre d’entre elles ont fait faillite. En dépit de leur récent statut d’institutions privées, elles ont dû être sauvées par des fonds publics et (ou) ont été contraintes de fusionner. Avant la crise, on comptait 45 institutions indépendantes. En seulement quatre ans, ce nombre est passé à 11. Les prêts improductifs, qui s’élevaient à seulement 1 % en 2007, ont bondi à 10 % en moyenne et bien plus pour certaines caisses d’épargne, incluant Bankia, une nouvelle institution créée pendant la crise par la fusion de plusieurs caisses d’épargne en difficulté dans la région métropolitaine de Madrid22.

Il y a essentiellement deux raisons à la crise du secteur des caisses d’épargne en Espagne. La première raison est la privatisation peu enthousiaste qui leur a conféré le statut de sociétés privées autorisées, et peut-être même contraintes, d’opérer à l’échelle nationale, mais qui a maintenu en même temps les politiciens locaux dans une position très puissante. Quand la propriété et la gouvernance ne sont pas en adéquation, on peut facilement s’attendre à un échec23.

La deuxième raison, en fait complémentaire, à l’origine des graves problèmes apparus au cours des cinq dernières années est la disparition en 1988 du principe régional. Cela a permis aux banques de développer leur réseau de succursales dans d’autres régions et de nombreuses caisses d’épargne ont été heureuses de profiter de cette opportunité. Par conséquent, ces dernières ont ouvert tellement de succursales en dehors de leur secteur traditionnel que la densité de succursales en Espagne a atteint le double de la moyenne de la zone euro. Comme on pouvait s’y attendre, cette croissance a intensifié la concurrence au sein du secteur bancaire espagnol, a mis la pression sur la rentabilité et, en réaction, a incité plusieurs caisses d’épargne à s’engager dans des activités à forte marge et à haut risque, plus particulièrement dans des prêts liés à l’immobilier commercial24. Quand la bulle immobilière a éclaté, les caisses d’épargne – tout comme l’ensemble du pays – se sont trouvées en grande difficulté.

Il existe également en Espagne des banques coopératives ou mutualistes. Il s’agit de petites institutions, dans la plupart des cas fermement ancrées dans l’économie locale. Toutefois, elles ont toujours été bien moins importantes que les caisses d’épargne. Leur part de marché n’a jamais dépassé 10 %. Leur croissance au cours du boom des années 1990 et au début des années 2000 a été moins prononcée. Hormis quelques modifications mineures, elles ont également conservé leurs caractéristiques institutionnelles d’origine et leurs profondes racines locales. Cela leur a permis de réaliser des revenus et des profits stables pendant de nombreuses années.

Bien entendu, la crise de l’immobilier et la crise économique générale qui a suivi en Espagne ont également eu des conséquences négatives sur les banques coopératives. Pourtant, en raison de leur modèle économique conservateur, au moins jusqu’à maintenant, elles ont été moins exposées à la crise et ont pu maintenir des taux de remboursement assez élevés pour leurs activités de prêt. Mais il reste à voir comment elles s’en tireront face au ralentissement de l’économie espagnole qui a suivi et se poursuit.

Résumé et analyse

Jusqu’à il y a environ vingt-cinq ans, la plupart des pays européens disposaient d’un système bancaire à « trois piliers » constitué des banques privées, des caisses d’épargne (publiques) et des banques coopératives (mutualistes). Depuis lors, plusieurs pays européens ont mis en œuvre des changements considérables au sein de leur système bancaire, qui ont surtout affecté les deux « piliers » que sont les caisses d’épargne et les banques coopératives. Les changements les plus importants concernant l’Autriche, la France, l’Italie et l’Espagne ont été décrits ci-dessus. Quelques brèves constations concernant d’autres pays européens montrent que dans ces pays, les changements sont allés encore plus loin. Ayadi et al. (2009 et 2010) donnent plus de détails.

En Belgique, les caisses d’épargne et les banques coopératives ont pratiquement disparu. En Grande-Bretagne, l’ancienne caisse d’épargne publique TSB a été vendue au groupe bancaire Lloyds et plusieurs banques coopératives, ou établissements de crédit hypothécaire, ont été transformées en sociétés. Certaines d’entre elles ont été vendues à de grandes banques commerciales privées. Au Pays-Bas, les caisses d’épargne ont disparu et les anciennes banques coopératives indépendantes ont été regroupées en une grande banque nationale, Rabobank. En Suède, la plupart des anciennes caisses d’épargne locales ont été consolidées en une seule caisse d’épargne nationale, Swedbank, qui a ensuite été privatisée.

Seule l’Allemagne se démarque comme l’exception qui n’a connu aucun changement majeur au cours des dernières décennies. Les structures institutionnelles et juridiques des caisses d’épargne et des banques coopératives allemandes sont aujourd’hui presque identiques à ce qu’elles étaient il y a cinquante ans ou même quatre-vingts ans.

Plusieurs facteurs sont à l’origine de ces changements en Europe. Bien entendu, le climat politique de l’époque et l’harmonisation à l’échelle de l’UE ont eu leur importance. On présumait également que dans leur ancienne configuration, les banques régionales n’étaient pas compétitives. Dans une certaine mesure, cela était peut-être vrai en raison du fait que, dans la plupart des pays, les caisses d’épargne et les banques coopératives étaient depuis longtemps soumises à une réglementation différente et plus restrictive que les banques « normales » et (ou) à la petite taille de la plupart des banques locales et (ou) à leurs caractéristiques institutionnelles et de gouvernance « non conventionnelles ».

L’un des motifs ayant entraîné ces réformes considérables était l’idée que les caisses d’épargne et les banques coopératives locales étaient moins efficaces que les autres banques ayant des réseaux de succursales aussi vastes ; il est intéressant d’étudier cet aspect de plus près. Dans deux études portant sur plusieurs pays sur les banques régionales en Europe publiées en 2009 et 2010, Ayadi et al. ont cherché à savoir si les groupes bancaires ayant des caractéristiques institutionnelles différentes se distinguaient également en termes d’efficacité. Comme plusieurs études précédentes25, ces deux études n’ont trouvé aucune différence systématique. Les indicateurs d’efficacité fréquemment utilisés – rendement de l’actif, rendement des capitaux propres et coefficient d’exploitation – sont en grande partie similaires pour les caisses d’épargne, les banques coopératives et les grandes banques privées à succursales dans presque tous les pays étudiés. Des méthodes économétriques plus sophistiquées n’ont pas non plus révélé de différence systématique. Bien entendu, cela a pu uniquement être démontré pour les pays dont les caisses d’épargne et les banques coopératives ont continué d’exister au cours des années étudiées, à savoir les années précédant la crise.

Il y a pourtant une différence majeure : les systèmes nationaux de banques régionales affichaient systématiquement des indicateurs d’efficacité plus stables au fil du temps par rapport aux grandes banques privées, signe qu’ils présentaient moins de risques pendant la période étudiée.

Comme on le sait, l’ancienne analogie entre efficacité et stabilité dans les différents pays n’a pas perduré au cours de la crise financière de 2007 à 2009 et de la crise de la dette survenue en 2010. La plupart des caisses d’épargne et des banques coopératives s’en sont relativement bien tirées au cours de la crise et en tout cas mieux que nombre de leurs concurrentes parmi les grandes banques privées. Cette différence s’explique par leur structure institutionnelle qui ne les incite que faiblement à prendre des risques importants et également par leurs profondes racines locales et leur appartenance à des réseaux étroits qui limitent la possibilité de prendre de tels risques.

Il y a toutefois des exceptions. Comme mentionné ci-dessus, la principale exception concerne les caisses d’épargne espagnoles qui ont été très gravement touchées par la crise. Pour les chercheurs qui soulignent l’importance des systèmes incitatifs et de la structure institutionnelle, leur faiblesse structurelle n’est pas vraiment surprenante. Leurs problèmes actuels sont très probablement liés au fait que les cajas ont été transformées de façon déséquilibrée quelques années avant que la crise ne frappe et que le principe régional a été aboli par la loi et en pratique. Par conséquent, les cajas ont commencé à se faire fortement concurrence entre elles, ce qui pourrait expliquer qu’aujourd’hui, il n’existe quasiment aucune coopération entre elles, ni aucun réseau capable de soutenir et discipliner chaque caja et pourquoi la compétition entre les caisses d’épargne a mis la pression sur leur rentabilité.

Enseignements et perspectives

Cette brève comparaison à l’échelle internationale permet de tirer quelques enseignements intéressants qui servent également de base pour former des conjectures concernant l’avenir des groupes de banques dont traite cet article.

Le premier enseignement est relatif à l’ampleur de l’évolution des systèmes nationaux de caisses d’épargne et de banques coopératives ces dernières années, qui est en effet étonnante. Les caisses d’épargne dans certains pays, si elles existent toujours, ne partagent plus les caractéristiques institutionnelles des caisses d’épargne traditionnelles d’il y a vingt-cinq ans. Comme nous le verrons par la suite, certains des changements ne sont pas vraiment convaincants d’un point de vue économique et politique et d’autres ont tendance à gommer les atouts réels des caisses d’épargne et des banques coopératives.

Le deuxième enseignement concerne la viabilité des réseaux décentralisés de banques locales sur le long terme. Il est bien entendu impossible d’émettre une affirmation générale sur la façon dont les banques enracinées au niveau local s’en seraient sorties en l’absence de réformes et dont les banques qui n’existent plus s’en seraient sorties si elles n’avaient pas disparu. En revanche, pour celles qui ont survécu, on peut dire que par rapport aux banques commerciales privées, elles s’en sont bien tirées et, par conséquent, ont montré leur capacité à survivre dans un environnement de plus en plus rude dans les années précédant la crise et, dans la plupart des cas, durant la crise. Il semble qu’elles soient aussi efficaces et moins enclines à prendre des risques que d’autres banques comparables. Leurs structures institutionnelles inhabituelles semblent leur conférer un atout compétitif non négligeable.

Le troisième enseignement provient de l’expérience vécue pendant les années de crise au cours desquelles des différences substantielles entre les systèmes nationaux de banques régionales26 sont apparues. En faisant encore référence au cas des caisses d’épargne espagnoles27, nous affirmons que les caractéristiques structurelles spécifiques des systèmes nationaux de banques locales sont d’une importance capitale. Créer un environnement institutionnel qui ne soutient pas la coopération intragroupe des banques locales décentralisées publiques et détenues par leurs membres ou même qui milite contre la coopération et affaiblit leur gouvernance, d’autant plus que cela a toujours été leur point faible, ne peut conduire qu’à l’échec.