Cet article décrit les grandes évolutions du secteur bancaire allemand depuis dix ans. Alors que l’Allemagne est souvent présentée comme un modèle en Europe pour la robustesse de son économie, une partie de ses banques ont montré d’importantes fragilités depuis la crise financière.

La première partie de l’article présente les principales caractéristiques du secteur, l’organisation de la supervision en Allemagne et le mouvement de consolidation commencé avant la crise. Dans une deuxième partie, nous analysons pourquoi le secteur bancaire allemand a été particulièrement touché par la crise financière et examinons le soutien public apporté aux banques ainsi que l’accélération du mouvement de consolidation depuis 2008. Enfin, une troisième partie porte sur la santé financière actuelle des banques allemandes et le financement de l’économie.

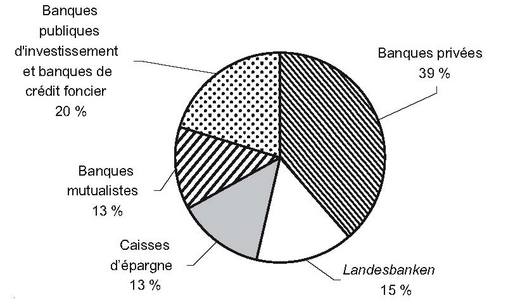

Un secteur structuré en trois piliers

Le secteur bancaire allemand a connu une consolidation continue depuis le début des années 2000, notamment au sein du secteur mutualiste (1 102 banques mutualistes aujourd’hui, contre 1 796 en 2000) et des banques publiques régionales – Landesbanken – (6 aujourd’hui, contre 11 en 2000), la crise ayant accéléré le mouvement pour ces dernières. On dénombre au total 2 053 établissements de crédit aujourd’hui, contre environ 3 000 en 2000.

Toutefois, l’Allemagne compte toujours un grand nombre d’établissements de crédit : 2,5 pour 100 000 habitants, contre 1,0 en France. Le secteur bancaire allemand est par ailleurs peu concentré : les cinq plus grandes banques ne représentent que la moitié du secteur pour ce qui est de la taille du bilan, contre environ 80 % pour les cinq plus grandes banques du marché français.

Le secteur bancaire est organisé autour de trois piliers :

- il existe 295 banques privées, dont seulement 2 banques d’envergure internationale (Deutsche Bank et Commerzbank). Deutsche Bank est la seule banque allemande au sein de la liste des vingt-huit banques présentant un caractère systémique global (FSB, 2012) ;

- les banques publiques sont constituées, d’une part, des caisses d’épargne (au nombre de 423) dont les propriétaires sont les communes et, d’autre part, des Landesbanken, banques centrales de refinancement et de virement des caisses d’épargne, appartenant aux Länder et aux caisses d’épargne. Ces dernières possèdent également une banque de gestion d’actifs au niveau fédéral, la Dekabank ;

- les 1 102 banques mutualistes et leurs 2 banques de refinancement (DZ Bank et WGZ Bank) appartiennent à leurs sociétaires.

À ces trois piliers s’ajoutent les banques publiques d’investissement (notamment la KfW, troisième banque allemande en termes de bilan) et les banques de crédit foncier.

La part de marché du secteur privé en termes de bilan est relativement faible (39 %). Elle est encore moindre si l’on considère les encours de crédits à l’économie (29 %). En particulier, la part de marché du secteur privé atteint seulement 27 % en matière de crédits aux entreprises, contre 40 % octroyés par les banques publiques.

Un grand nombre d’établissements bancaires engendrent une concurrence importante sur le marché domestique et une faible rentabilité structurelle des banques allemandes (Choulet, 2009 ; Sachverständigenrat, 2012 ; IMF, 2013).

L’organisation de la supervision bancaire

La BaFin est en charge de la supervision des établissements bancaires, des sociétés d’assurances et des marchés financiers ; elle partage la surveillance des banques avec la Bundesbank. Placée sous la tutelle du ministère fédéral des finances (BMF – Bundesministerium der Finanzen), elle octroie les licences bancaires, peut les retirer et infliger d’éventuelles sanctions aux banques. Le BMF lui a délégué un pouvoir de réglementation qui lui permet d’édicter arrêtés et circulaires. Le directoire de la BaFin est composé d’un président et de quatre directeurs exécutifs. Ils sont nommés pour une durée de huit ans par le président de la République sur proposition du gouvernement. Le conseil d’administration de la BaFin, qui se réunit deux fois par an, est composé de dix-sept personnes, en application de la loi sur le renforcement de la supervision du 28 novembre 2012, nommées par le BMF : cinq parlementaires, six représentants des ministères fédéraux et six experts du secteur financier. Un représentant de la Bundesbank peut assister aux réunions, sans droit de vote. Deux conseils sont adossés au superviseur : un conseil technique et un conseil pour la protection du consommateur.

La Bundesbank est en charge de la supervision bancaire avec la BaFin : elle traite l’important flux d’informations qu’elle reçoit des banques (rapports mensuels, données sur les expositions…) et transmet ses conclusions, accompagnées de recommandations, à la BaFin. L’un des membres du directoire de la Bundesbank est responsable de la supervision bancaire (il encadre 180 agents dans l’administration centrale et 800 dans les antennes régionales de la Bundesbank). Des « lignes directrices », datant de 2003 et de 2008, précisent le cadre de travail entre la BaFin et la Bundesbank. La loi de 2012 sur le renforcement de la supervision allemande introduit par ailleurs une obligation d’échange d’informations entre les deux organismes.

Un mouvement continu de consolidation jusqu’au début de la crise financière

S’agissant des banques privées, Commerzbank, la deuxième banque allemande, a acquis en 2005 la banque de financement immobilier Eurohypo, onzième banque allemande, et a surtout racheté en août 2008, à l’assureur Allianz, Dresdner Bank, alors troisième banque du pays. Deutsche Bank a, quant à elle, racheté Berliner Bank et Norisbank en 2006 et, par étapes à partir de septembre 2008, Postbank, la treizième banque allemande.

Concernant les Landesbanken, plusieurs projets de consolidation d’envergure ont existé sans jamais aboutir, en raison d’intérêts régionaux divergents. Quelques fusions ont toutefois eu lieu : les Landesbanken du Schleswig-Holstein et de Hambourg ont fusionné en 2002 pour former HSH Nordbank ; la Landesbank du Bade-Wurtemberg (LBBW) a repris celle de la Rhénanie-Palatinat en 2004 et, à la fin de 2007, celle de la Saxe, SachsenLB, l’une des premières victimes de la crise des subprimes.

Enfin, les caisses d’épargne et les banques mutualistes ont connu un mouvement de consolidation de long terme, sans lien avec la crise. On compte aujourd’hui 423 caisses d’épargne, contre 563 en 2000 et 1 102 banques mutualistes, contre 1 796 en 2000.

Pourquoi le secteur bancaire allemand a-t-il été particulièrement touché par la crise financière ?

La crise financière a fortement affecté les banques allemandes entre 2007 et 2009. Selon Choulet (2009), celles-ci ont réalisé sur cette période 40 % des pertes et des dépréciations des banques de la zone euro, alors qu’elles ne représentaient que 25 % des banques en termes de bilan (données BCE – Banque centrale européenne).

Il convient de rappeler qu’au début de la précédente décennie, l’Allemagne était considérée comme l’« homme malade de l’Europe », en raison d’une situation économique et sociale particulièrement dégradée. Entre 2001 et 2005, l’activité allemande, soutenue presque exclusivement par le commerce extérieur, a été moins dynamique que celle de la zone euro. Le PIB a stagné en 2002 et reculé de 0,4 % en 2003. La situation sur le marché de l’emploi était morose avec un chômage en hausse qui a atteint plus de 11 % de la population active en 2005. Par ailleurs, le marché immobilier était atone, avec des prix stables sur la période et des volumes de transactions faibles, et les entreprises investissaient peu (DIW, 2013). Globalement, les encours de crédits au secteur privé non financier sont restés stables en Allemagne entre la fin de 2000 et la fin de 2005. Puisque l’économie nationale n’était pas un moteur de croissance et que la vive concurrence ne permettait pas de faire croître les marges, les banques allemandes ont cherché des sources de revenus à l’étranger.

À cela s’ajoutent des aspects spécifiques aux Landesbanken :

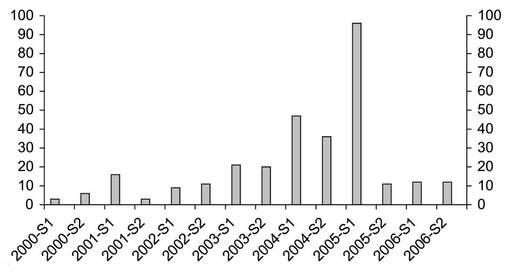

- la Commission européenne a décidé en 2001 de mettre un terme, à compter de 2005, à la garantie illimitée octroyée par les Länder aux banques publiques régionales. Comme l’illustre le graphique 2 (infra), les Landesbanken ont donc anticipé leurs opérations de refinancement en 2004 et 2005 profitant, jusqu’à son terme, de la garantie publique. Ainsi, elles présentaient d’importantes liquidités à partir de 2004. Selon Fischer et al. (2012), les volumes de refinancement entre 2001 et 2005 ont été les plus importants pour les Landesbanken qui anticipaient une forte baisse de leur notation et donc un renchérissement particulier de leur financement. Si elles n’ont pas modifié leur portefeuille de crédits avant 2005, elles ont ensuite prêté à des clients plus risqués et à des taux inférieurs ;

- les Landesbanken étaient le bras financier des Länder jusqu’en 2001 et les liens sont aujourd’hui encore étroits entre gouvernements régionaux et banques (Puri et al., 2011) ;

- HSH Nordbank et, dans une moindre mesure, NordLB sont fortement spécialisées dans le financement maritime, secteur dont l’activité est par nature volatile.

Les banques allemandes ont investi, plus que la moyenne, dans des produits structurés notamment aux États-Unis (Acharya et Schnabl, 2010). Selon une analyse réalisée par Moody’s en juin 2007, la banque privée IKB de Düsseldorf1, spécialisée dans le financement du Mittelstand (PME/ETI), 32e banque allemande en termes de bilan (52 Md€), aurait été le premier investisseur allemand en ABCP (asset-backed commercial papers ou billets de trésorerie adossés à des actifs), avec 19,5 Md$, devant la Landesbank SachsenLB et Deutsche Bank (cf. graphique 3 ci-contre).

Les banques ont également cherché des sources de revenus dans les pays de la zone euro, qui connaissaient alors une forte croissance notamment en Espagne et en Irlande. L’engagement de la banque de financement immobilier HRE en Italie, en Espagne, au Portugal, en Irlande et en Grèce représentait ainsi 20,3 % de son bilan à la fin de 2009 (Sachverständigenrat, 2010). HRE avait notamment racheté la banque de financement immobilier irlandaise Depfa en 2007.

L’impact de la crise financière sur le secteur bancaire allemand

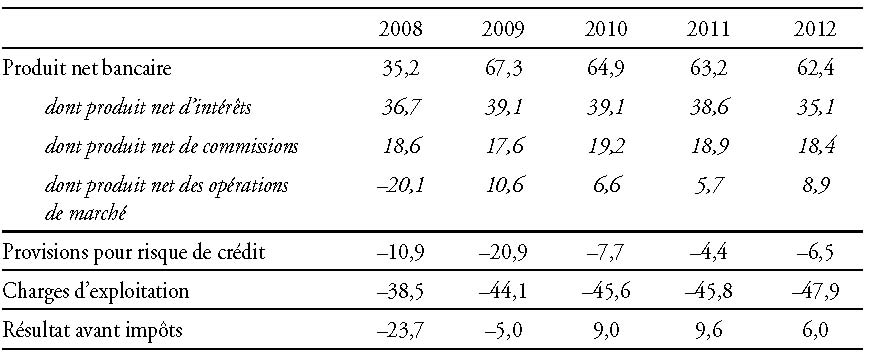

La banque privée IKB et la Landesbank SachsenLB ont été parmi les premières banques touchées par la crise des subprimes pendant l’été 2007. La crise financière, provoquée par la faillite de Lehman Brothers en septembre 2008, a ensuite eu un impact négatif sur l’ensemble des banques allemandes (la perte avant impôts des douze plus grandes banques a atteint 23,7 Md€ en 2008 selon la Bundesbank ; cf. tableau 2 infra).

Le Bund (l'État fédéral), la KfW et les actionnaires des Landesbanken (Länder et caisses d’épargne) ont sauvé l’ensemble des banques en difficulté en 2008. Le gouvernement fédéral a mis en place le fonds de sauvetage bancaire (SoFFin) en octobre 2008, qu’il a doté d’une enveloppe maximale de 480 Md€, 80 Md€ sous forme de fonds propres et 400 Md€ sous forme de garanties. Le SoFFin a injecté des fonds propres dans les banques privées Commerzbank et HRE et dans la Landesbank WestLB ; il a apporté des garanties notamment à HRE, IKB, Commerzbank et aux Landesbanken HSH et BayernLB. Les injections de fonds propres et les garanties appelées ont atteint un maximum au cours de l’année 2010, avec respectivement 29,4 Md€ (dont 18,2 Md€ dans Commerzbank, 7,7 Md€ dans HRE et 3,0 Md€ dans WestLB) et 168 Md€ (dont 124 Md€ pour HRE, 24 Md€ pour HSH Nordbank, 10 Md€ pour IKB, 5 Md€ pour BayernLB et 5 Md€ également pour Commerzbank). Depuis, les banques ont renoncé à la quasi-totalité des garanties du Bund et Commerzbank a remboursé une grande partie des fonds propres en recourant, entre autres, à des augmentations de capital. À la fin de juillet 2013, les participations en fonds propres du SoFFin s’élevaient à 17,1 Md€ (dont 9,8 Md€ dans HRE, 5,1 Md€ dans Commerzbank et 2 Md€ dans Portigon, ex-WestLB). Le Bund est ainsi aujourd’hui actionnaire à 100 % de HRE et à 17,2 % de Commerzbank.

Par ailleurs, deux bad banks ont dû être créées, l’une pour l’ex-Landesbank WestLB (cf. encadré 2 ci-contre), à la charge du Bund, du Land de Rhénanie-du-Nord-Westphalie (RNW) et des caisses d’épargne, et l’autre pour HRE, à la charge du Bund. Les montants des portefeuilles d’actifs de ces deux bad banks s’élèvent respectivement à 143 Md€ et 137 Md€ à la fin de 2012.

Cumulées depuis sa création en octobre 2008, les pertes du SoFFin atteignent 21,5 Md€ malgré un bénéfice de 580 M€ en 20122. La possibilité de recourir au SoFFin a été prolongée par le Bundestag jusqu’à la fin de 2014.

Par ailleurs, IKB a été sauvée essentiellement par le soutien de la KfW qui évalue à 8,2 Md€ les pertes associées. Ce sauvetage a en outre pesé à hauteur de 1,2 Md€ sur le budget fédéral en 2008 via un transfert du Bund à la KfW. IKB a été vendue en août 2008 au fonds américain Lone Star.

Enfin, les Länder, qui souhaitaient limiter l’intervention du Bund dans la politique régionale, ont massivement secouru les Landesbanken en difficulté en 2008. Les actionnaires (Länder et caisses d’épargne) ont ainsi injecté 20 Md€ de fonds propres, dont 17 Md€ par les Länder3 : 10 Md€ pour BayernLB par le Land de Bavière, 5 Md€ pour LBBW par le Bade-Wurtemberg et les caisses d’épargne, 3 Md€ pour HSH par la ville de Hambourg et le Schleswig-Holstein, 2 Md€ pour WestLB par la RNW et les caisses d’épargne.

Selon Eurostat, l’impact sur le déficit maastrichtien allemand des aides au secteur financier, cumulées de 2008 à 2012, s’est élevé à 42,5 Md€4, soit 1,6 % du PIB. L’impact sur le ratio « dette/PIB » de l’Allemagne a atteint 11,2 % du PIB à la fin de 2012 (BMF, 2013). Le BMF prévoit que l’impact diminuera à 6,0 % du PIB d’ici à la fin de 2017.

Une accélération du mouvement de consolidation depuis 2008

Comme la plupart des banques européennes, les banques allemandes connaissent un mouvement de réduction de leur levier d’endettement (deleveraging) pour satisfaire aux nouvelles règles prudentielles, réussir les stress tests de l’Autorité bancaire européenne (ABE) ou, pour certaines d’entre elles, répondre aux exigences de la Commission européenne dans le cadre des procédures pour aides d'État. Deux aspects caractérisent le deleveraging en Allemagne :

- d’une part, il concerne avant tout les engagements à l’étranger des banques allemandes, dans la mesure où elles ont massivement investi hors d’Allemagne avant la crise. Ces engagements ont diminué depuis le point haut atteint en 2006 : 22 % du bilan aujourd’hui, contre 30 % à la fin de 2006 et 14 % à la fin de 1998 (Sachverständigenrat, 2012) ;

- d’autre part, la direction générale de la concurrence de la Commission européenne a joué un rôle majeur dans la redéfinition du paysage bancaire. En contrepartie des aides accordées par le Bund et les Länder, elle a exigé une réduction d’environ 85 % du bilan de HRE, une réduction du bilan de Commerzbank via le retrait du marché de sa filiale Eurohypo, une réduction du bilan de 50 % de BayernLB, de 40 % de LBBW et HSH et le démantèlement de WestLB.

Commerzbank a annoncé, à la fin de 2011, qu’elle allait se concentrer sur ses activités en lien avec les marchés allemand et polonais, puis, au milieu de 2012, qu’elle allait se désengager du financement maritime. Elle a placé une partie de ses activités jugées non stratégiques (portefeuille de l’ex-Eurohypo, financement maritime et public, soit 139 Md€ d’actifs à la fin de 2012) dans une filiale dédiée afin de les liquider à terme. En 2013, elle a vendu sa filiale ukrainienne Bank Forum et a cédé sa banque dépositaire à BNP Paribas Securities Services. Son bilan s’élève à 636 Md€ à la fin de 2012, soit –25 % par rapport à la fin de 2009. Sa direction et son comité d’entreprise se sont par ailleurs mis d’accord en juin 2013 sur un plan de restructuration : la deuxième banque allemande compte supprimer 5 200 postes d’ici à 2016, soit une réduction de 11,5 % des effectifs.

Le bilan de HRE a fortement diminué à la suite du transfert d’une partie de ses actifs dans la bad bank FMS Wertmanagement (137 Md€ à la fin de 2012). Il s’élève à 169 Md€ à la fin de 2012, contre 420 Md€ à la fin de 2008. HRE concentre son activité sur la filiale allemande jugée stratégique (Deutsche Pfandbriefbank AG à Munich). Selon la décision de la Commission européenne du 18 juillet 2011 (Commission européenne, 2011a), « l’autre filiale principale d’HRE Holding, Depfa Bank, sera progressivement démantelée et ne développera plus aucune nouvelle activité ». HRE souhaite, quant à elle, reprivatiser Depfa d’ici à 2014.

LBBW, la plus grande Landesbank, a notamment cédé, au début de septembre 2012, ses parts dans le groupe d’assurances et de caisses d’épargne-logement Wüstenrot & Württembergische. Elle a réduit son bilan de 25 % par rapport à 2008, à 336 Md€ à la fin de 2012. BayernLB a vendu sa participation dans Lufthansa, ses filiales immobilières DKB Immobilien et GBW, ainsi que la caisse d’épargne-logement LBS. Elle a déjà réduit son bilan de 32 % par rapport à 2008, à 287 Md€ à la fin de 2012. Enfin, HSH Nordbank, spécialisée dans le financement maritime et fortement affectée par les difficultés du secteur, a réduit son bilan de 37 % par rapport à 2008, à 131 Md€ à la fin de 2012.

Par ailleurs, le groupe des caisses d’épargne, qui possède la banque de gestion d’actifs Dekabank et la Landesbank de Berlin (LBB), a décidé, sous l’impulsion de son président Georg Fahrenschon, de rationaliser l’organisation. LBB (5 740 emplois) est ainsi démantelée en trois entités : Dekabank lui rachète ses opérations de marché et de gestion d’actifs (240 emplois), la filiale de financement immobilier Berlin Hyp (600 emplois) devient indépendante et le reste de LBB (4 900 emplois) est converti en une caisse d’épargne au niveau du Land de Berlin. 900 postes seront supprimés en son sein.

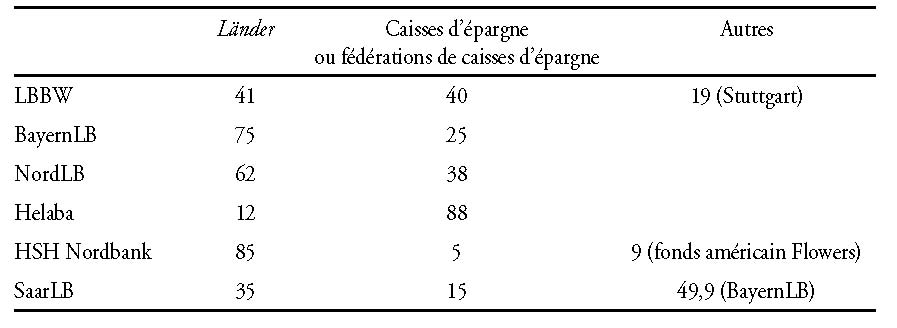

L’Allemagne ne compte ainsi aujourd’hui plus que six Landesbanken (LBBW, BayernLB, NordLB5, Helaba, HSH Nordbank et SaarLB), contre onze en 2000. Le niveau de participation des Länder est aujourd’hui très différent d’une Landesbank à l’autre (cf. tableau 1).

Deutsche Bank a poursuivi ses acquisitions en achetant la banque privée Sal. Oppenheim en 2009. Elle a toutefois également développé une stratégie de deleveraging en plaçant, à la fin de 2012, 122 Md€ d’actifs jugés non stratégiques dans une filiale dédiée dans le but notamment de les vendre. Si son bilan a diminué de 6 % en un an, à 2 022 Md€ à la fin de 2012, l’impact des dérivés sur le bilan rend difficile l’appréciation de l’intensité du deleveraging.

Au total, les douze banques allemandes concernées ont réussi le stress test de l’ABE en 2012 (BaFin, 2012). Le ratio core tier 1 (définition de l’ABE) s’établit à 11,6 % à la fin de juin 2012 (en moyenne arithmétique), contre 10,7 % à la fin de septembre 2011. Ce résultat a été obtenu via une hausse de 11,2 % (soit +13 Md€) des fonds propres et une baisse de 7,9 % (soit –101 Md€) des actifs pondérés des risques en neuf mois. Les tests de l’ABE ont soutenu le mouvement de deleveraging et accéléré la conversion des participations silencieuses des banques en fonds propres core tier 1. En revanche, le ratio de levier des banques allemandes reste élevé en comparaison internationale (IMF, 2013).

Enfin, le deleveraging s’accompagne de réduction d’effectifs : selon la fédération AGV Banken, l’emploi dans le secteur bancaire a diminué de 0,7 % en 2012, soit à 648 950 personnes. La baisse a notamment concerné les banques privées (–2,0 %, soit à 172 900 salariés). Ce mouvement est régulier depuis une dizaine d’années avec une baisse des effectifs d’environ 15 % par rapport à 2000 : –26 % pour les banques privées, –11 % pour les banques publiques et –9 % pour les banques mutualistes.

Des résultats hétérogènes en 2012

Selon la Bundesbank, le résultat des onze principales banques allemandes en normes IFRS (International Financial Reporting Standards) (cf. tableau 2 infra) a baissé, en 2012, à 6 Md€, contre 9,6 Md€ en 2011. Le produit net bancaire a été relativement stable en 2012 : si les bénéfices des opérations de marché ont progressé (+3,2 Md€) dans un contexte de reprise des valeurs boursières, le produit net d’intérêts a diminué en lien avec la baisse des taux d’intérêt (–3,5 Md€). Les résultats ont été affectés par l’augmentation des provisions pour risque de crédit (+2,1 Md€), dans un contexte de ralentissement de l’activité économique et de crise dans le secteur maritime, et par la hausse des charges d’exploitation (+2,1 Md€).

En octobre 2012, Moody’s a placé le secteur bancaire allemand sous perspective négative (39 banques analysées, 85 % du secteur en termes de crédits). L’agence de notation a justifié cette décision par quatre raisons principales. Premièrement, les marges, structurellement faibles en Allemagne, se réduisent encore dans un contexte de concurrence accrue sur le marché national et de croissance modérée de la demande de crédit. Deuxièmement, l’activité économique ralentit, ce qui pèse sur le résultat d’exploitation. Troisièmement, la situation financière des banques tend à se dégrader (augmentation du coût du risque, moindre qualité des actifs). Et quatrièmement, le secteur pourrait difficilement faire face à un nouveau choc du fait d’un levier important.

À la fin de 2012, la situation des banques allemandes est hétérogène. Le résultat de Deutsche Bank est affecté par les charges pour contentieux judiciaires (procédures aux États-Unis notamment), celui de Commerzbank par la crise du secteur maritime et le coût du plan de restructuration. Les résultats des Landesbanken HSH Nordbank et NordLB ont également souffert des dépréciations concernant le secteur maritime. HSH, fortement spécialisée dans ce secteur, est néanmoins la seule Landesbank présentant une perte en 2012.

À l’inverse, les bénéfices des Landesbanken du centre et du sud du pays (BayernLB, Helaba, LBBW) ont fortement progressé en 2012 malgré, pour la première, d’importantes provisions pour risque de sa filiale hongroise MKB et, pour la seconde, des charges dues à la reprise de Verbundbank. La KfW a réalisé le deuxième meilleur bénéfice de son histoire et le meilleur résultat des banques allemandes grâce, notamment, au faible coût de refinancement sur les marchés. Les réseaux des caisses d’épargne (y compris Dekabank) et des banques mutualistes (y compris DZ Bank et WGZ Bank) gagnent des parts de marché depuis la crise et enregistrent des bénéfices en progression. Enfin, HypoVereinsbank, filiale de la banque italienne Unicredit, obtient un très bon résultat en 2012, le meilleur parmi les banques privées allemandes.

Le financement de l’économie par les banques

S’agissant du financement des entreprises, l’offre bancaire est importante en raison du grand nombre d’acteurs et du mouvement de recentrage sur le marché domestique. Dans son interview au Börsen-Zeitung du 14 juin 2013, Sabine Lautenschläger, vice-présidente de la Bundesbank, s’inquiète de la concurrence très forte sur le marché du crédit au Mittelstand, qui serait considéré par les banques comme « incroyablement sexy » : « 2 000 banques se précipitent sur le Mittelstand et je me demande s’il y a assez d’entreprises en Allemagne pour cela. » La demande de crédit est en effet atone depuis la crise financière. Ainsi, en 2012, d’une part, les entreprises allemandes ont déstocké (contribution de –0,5 point à la croissance) et diminué leurs investissements (la FBCF – formation brute de capital fixe – a reculé de 4,9 % en volume). D’autre part, elles ont eu recours à d’autres modes de financement : l’autofinancement et le financement obligataire (l’encours obligataire des sociétés non financières – SNF – a progressé de +10,1 % en valeur en glissement annuel à la fin de 2012). Globalement, les encours de crédits aux SNF allemandes n’ont augmenté que de 0,6 % en valeur en 2012.

En revanche, après dix ans de quasi-stabilité, les encours de crédits à l’habitat des ménages progressent depuis deux ans (+1,9 % en 2012), dans un contexte de hausse des prix immobiliers. Dans son rapport 2012 sur la stabilité financière, la Bundesbank prévoyait ainsi une hausse globale des prix de l’immobilier neuf de 3 % à 4 % en 2012 (après une hausse de 2,7 % en 2011) et de 11 % (après une hausse de 9,1 % en 2011) dans les sept plus grandes villes.

Le coût du crédit est par ailleurs au plus bas depuis 2003 (début de la série statistique), en lien avec le faible niveau des taux du Bund et de l’Euribor 3 mois : 2,19 % pour les SNF (hors découverts) et 2,82 % pour l’habitat des ménages à la fin de 2012.

Conclusion

Après les pertes enregistrées sur certains engagements à l’étranger, la stratégie actuelle des banques allemandes est marquée par un recentrage sur le marché domestique. Cette concurrence accrue, dans un contexte de demande de crédit relativement peu dynamique, devrait conduire à la poursuite du mouvement de consolidation. S’agissant en particulier des Landesbanken, elles continuent de réduire leur bilan conformément aux exigences de la Commission européenne, mais il paraît peu probable que leur nombre, qui a pratiquement diminué de moitié en dix ans, se réduise davantage à court terme.

Par ailleurs, les réseaux des petites banques (caisses d’épargne et banques mutualistes) exercent, de par leur poids dans le financement de l’économie allemande, une forte influence politique au niveau national et européen. À titre d’exemple, leurs positions ont influencé la structure de la supervision unique à la BCE (délégation au superviseur national pour les banques dont le bilan n’excède pas 30 Md€) et leur spécificité en termes de sauvegarde des membres (cf. encadré 1 supra) est prise en compte dans les négociations européennes en cours concernant les systèmes de garantie des dépôts.