L’Union monétaire de l’Afrique centrale (UMAC) et l’Union monétaire ouest africaine (UMOA), les plus anciennes unions monétaires, sont également les plus durables de l’histoire économique. Elles se sont adaptées aux bouleversements de ces cinquante dernières années, des indépendances à la dernière crise économique mondiale. Entamée avant la dévaluation de 1994, la dernière mutation de l’UMOA et de l’UMAC visait à assurer la pérennité à la fois des accords de change et des unions monétaires, notamment en renforçant l’intégration régionale. Les processus en cours de création ou d’approfondissement des unions douanières et économiques, ainsi que les projets d’union monétaire qui se sont multipliés sur le continent africain valident cette démarche qui est vue comme un élément clé du processus de développement.

Pour autant, ni la Communauté économique et monétaire de l’Afrique centrale (CEMAC), ni l’Union économique et monétaire ouest africaine (UEMOA), les unions économiques construites en 1994 sur la base des unions monétaires, ne semblent tirer de ce processus d’intégration régionale un avantage comparatif significatif en termes de croissance et de développement1.

Bien sûr, beaucoup d’autres facteurs entrent en jeu, mais on doit également constater que le secteur financier, dont l’importance est un facteur clé de la croissance à long terme et de la réduction de la pauvreté, reste dans l’UEMOA et surtout dans la CEMAC relativement moins développé que dans le reste de l’Afrique subsaharienne. Ce constat est en apparence contradictoire avec l’avantage que donne une union monétaire. En réalité, malgré de profondes réformes institutionnelles, beaucoup reste encore à faire dans les deux unions monétaires pour renforcer l’efficacité de la politique monétaire, approfondir l’intégration financière et répondre aux défis qu’engendreront ces évolutions. Des voies de progrès peuvent être identifiées : une politique monétaire plus active, un renforcement de la surveillance mutuelle des politiques budgétaires, mais aussi des déséquilibres macroéconomiques internes et la mise en place de mécanismes de gestion des crises au sein des unions.

Une profonde mutation du cadre institutionnel des unions monétaires

Les unions monétaires d’Afrique de l’Ouest et d’Afrique centrale ont connu dès le début des années 1990 des évolutions importantes de leur cadre institutionnel. Ces évolutions se sont accélérées après 1994 afin d’accompagner la dévaluation des francs CFA.

La surveillance de la convergence des politiques économiques

À la fin des années 1990, les pays de l’UEMOA et de la CEMAC se sont ainsi engagés dans un processus d’intégration économique et ont mis en place des procédures de surveillance mutuelle destinées à favoriser la convergence de leurs économies et à renforcer la solidité et la stabilité de leur monnaie commune. Ces procédures cherchent à favoriser une plus forte coordination des politiques économiques entre les pays membres de chaque union et à assurer la compatibilité entre, d’une part, les politiques budgétaires qui restent décentralisées au niveau national et, d’autre part, les exigences liées à la mise en œuvre d’une politique monétaire commune, menée au niveau sous-régional par chaque banque centrale.

L’exercice de surveillance multilatérale des politiques économiques (cf. encadré infra) repose sur l’analyse régulière d’indicateurs reflétant des évolutions nominales (inflation, solde budgétaire, dette publique, variation des arriérés) qui sont censées suivre une trajectoire convergente entre pays membres d’une même union au cours d’une phase dite de « convergence ». Ces seuils devront ensuite être respectés de façon stricte et permanente une fois la phase de « stabilité » ouverte.

Ces exercices menés depuis près de vingt ans ont permis d’asseoir le rôle des Commissions dans les processus d’intégration économique et ont constitué un cadre d’analyse partagée des forces et des faiblesses des politiques économiques menées par chaque pays membre. Toutefois, si la surveillance multilatérale a donné lieu à la formulation par les Commissions de recommandations destinées à infléchir les orientations des politiques économiques, les dispositifs de sanction prévus par les traités n’ont, en revanche, jamais été appliqués, réduisant la portée de ces exercices. Ceux-ci ont surtout valu par leur caractère pédagogique, qui a permis aux pays membres de s’approprier des recommandations, souvent élaborées par des partenaires extérieurs, notamment le FMI (Fonds monétaire international).

La mise en place d’une supervision bancaire unique

Le renforcement des unions monétaires de la Zone franc n’a pas seulement reposé sur la mise en place de mécanismes de surveillance mutuelle des politiques économiques. Il s’est également accompagné d’un mouvement, engagé dès le début des années 1990, de renforcement de la supervision des secteurs financiers, avec la création de superviseurs uniques, compétents au plan sous-régional pour l’ensemble des établissements de crédit implantés dans chaque union monétaire.

En Afrique de l’Ouest, une Commission bancaire de l’Union monétaire ouest africaine (CB-UMOA) a été créée, dès avril 1990, par la signature d’une convention associant les gouvernements des huit pays membres. Installée à Abidjan (Côte d’Ivoire), elle est en charge du contrôle permanent et du contrôle sur place des établissements de crédit agréés dans l’Union et participe à l’élaboration de la réglementation, notamment prudentielle, qui leur est applicable. Un organisme identique a été créé en Afrique centrale en octobre 1990 : la Commission bancaire de l’Afrique centrale (COBAC), installée à Yaoundé (Cameroun).

Les compétences de ces institutions sous-régionales ont été progressivement étendues à de nouvelles catégories d’assujettis, incluant en particulier les établissements de microfinance. Au-delà des règles prudentielles stricto sensu, qui correspondent aux exigences standards requises des établissements de crédit (normes de capital minimales, solvabilité, liquidité, division des risques, notamment), les contrôles des commissions bancaires ont été également étendus, à partir du milieu des années 2000, à de nouveaux domaines, en particulier la lutte contre le blanchiment des capitaux et le financement du terrorisme, ainsi que la gouvernance des établissements de crédit.

Avec l’institution d’organismes de contrôle bancaire à compétence régionale et la mise en place de règles prudentielles s’appliquant de manière uniforme à l’ensemble des établissements de crédit agréés dans chaque zone, les unions monétaires d’Afrique de l’Ouest et d’Afrique centrale ont ainsi pu disposer des premiers éléments d’une véritable union bancaire, à l’image de celle que les pays membres de la zone euro ont décidé d’instituer en 2012. Ces choix ont indiscutablement contribué à renforcer la stabilité financière des zones monétaires, en concourant à préserver la solidité des établissements financiers et des systèmes bancaires nationaux.

Des banques centrales et des politiques monétaires plus indépendantes

Du fait de leur structure multinationale, les banques centrales des deux unions monétaires de l’Afrique de l’Ouest et de l’Afrique centrale jouissaient déjà d’une indépendance à l’égard des États plus forte que dans la plupart des pays en développement. Elles ont en outre connu, sur la période récente, deux évolutions majeures qui ont profondément modifié leurs relations avec les États de leur zone d’émission et conforté leur indépendance. La première de ces évolutions a résidé dans la suppression du financement monétaire direct des Trésors nationaux, tandis que les prérogatives exclusives des banques centrales dans la détermination et la conduite des politiques monétaires ont été pleinement reconnues, avec la création dans chaque zone d’un comité de politique monétaire (CPM).

L’extinction du financement monétaire des États

Les projets de suppression des avances directes des banques centrales aux Trésors nationaux, qui étaient déjà plafonnées par des dispositions statutaires2, ont été souvent envisagés, puis reportés à plusieurs reprises, avant de trouver leur aboutissement au cours de la dernière décennie.

En Afrique de l’Ouest, c’est dès septembre 2002 que le Conseil des ministres de l’UEMOA a décidé d’adopter un schéma de consolidation des concours monétaires directs, entrés en vigueur le 1er janvier 2003. Depuis cette date, les anciens concours monétaires font l’objet de remboursements progressifs par les États auprès de la Banque centrale des États de l’Afrique de l’Ouest (BCEAO). Du fait des crises politiques traversées par certains pays au cours de cette décennie (Côte d’Ivoire, Guinée-Bissau, notamment), certains États ont accumulé des arriérés, ce qui reportera de plusieurs années l’extinction complète des encours existants, qui aurait dû intervenir à la fin de 2012. Les nouveaux statuts de la BCEAO, entrés en vigueur le 1er avril 2010, ne prévoient plus aucune forme de financement monétaire direct aux Trésors publics, aux collectivités locales ou à tout autre organisme public de l’UEMOA.

En Afrique centrale, le processus a été plus long. S’appuyant sur l’accord de principe donné par le Comité ministériel de l’UMAC en juillet 2009, le CPM de la BEAC (Banque des États de l’Afrique centrale) a décidé de procéder, à compter du 1er janvier 2013, à la diminution progressive des encours d’avance existants, leur remboursement devant s’étaler sur une période de dix ans.

Ces deux évolutions convergentes, bien que non concomitantes, ont incontestablement conforté la position des banques centrales face aux États et accru leur indépendance dans la conduite de la politique monétaire. L’extinction du financement monétaire des Trésors nationaux a aussi favorisé l’apparition d’une nouvelle source de financement pour les économies de la Zone franc, l’émergence de marchés financiers constituant dans cette région l’une des principales innovations des années 2000.

La création de CPM

Les réformes institutionnelles engagées à compter du début des années 2000 au sein de l’UEMOA et de la CEMAC ont profondément modifié l’environnement dans lequel la BCEAO et la BEAC exercent leurs activités. Dans les deux régions, ces réformes, entrées en vigueur en septembre 2007 pour la BEAC et en avril 2010 pour la BCEAO, ont conféré une plus grande indépendance aux banques centrales dans la détermination et la conduite des politiques monétaires.

Ainsi, à titre d’illustration, les dispositions relatives à la conduite de la politique monétaire de l’UEMOA, définies par les statuts de la BCEAO et le traité de l’UMOA, ont été profondément révisées. Les missions assignées à la banque centrale ont été précisées, tout particulièrement dans le domaine de la politique monétaire. Désormais, la BCEAO « définit et met en œuvre la politique monétaire au sein de l’UMOA » (article 9 des statuts de la BCEAO), alors que cette responsabilité était auparavant partagée avec le Conseil des ministres de l’UMOA. Des dispositions statutaires similaires ont été adoptées dans les statuts de la BEAC.

L’une des principales innovations apportées par ces réformes a reposé sur la création, dans chaque zone d’émission, d’un CPM. Chargés de la définition de la politique monétaire et présidés par les gouverneurs des banques centrales, ces CPM se sont vus confier des responsabilités autrefois partagées avec d’autres institutions et assurées en interne par les conseils d’administration (CA), dont les attributions ont été recentrées sur la gestion des instituts d’émission. Cette stricte séparation des compétences et des responsabilités entre CPM et CA avait aussi pour objectif d’améliorer la gouvernance des banques centrales en les rapprochant des standards internationaux. En confiant la prise de décisions dans le domaine de la politique monétaire à des instances spécialisées, principalement composées d’experts désignés intuitu personae, la réforme visait à renforcer l’indépendance de la politique monétaire, non seulement à l’égard des États, mais également en limitant les risques d’interférences liées à des considérations de gestion et en particulier de préservation du compte d’exploitation de ces institutions.

Un nouvel ancrage : l’euro

L’arrimage des francs CFA à la monnaie unique européenne ne constitue pas la moindre des innovations qu’ont connues les accords de la Zone franc sur la période récente.

Au plan juridique, ce nouvel ancrage a été permis par la décision du Conseil de l’Union européenne, en date du 23 novembre 1998, qui a reconnu que la France pouvait « maintenir les accords sur des questions de change qui la lient actuellement à l’UEMOA, à la CEMAC et aux Comores », en vertu de l’article 190.3 du traité de Maastricht. Cette décision a préservé la pérennité des accords de la Zone franc, en dépit de la disparition du franc français, l’euro se substituant au franc pour devenir la nouvelle monnaie ancre du système de la Zone franc. La France et les pays membres des deux unions monétaires, signataires des accords de la Zone franc, demeurent ainsi les seuls responsables de la mise en œuvre de ces accords3.

Si aux plans juridique et technique, cette modification de l’ancrage des francs CFA n’a pas soulevé de difficulté particulière, elle a néanmoins entraîné des conséquences importantes au plan économique pour les pays bénéficiaires des accords de la Zone franc. En effet, l’arrimage des francs CFA à l’euro a, de facto, étendu la relation de change fixe des économies africaines à l’ensemble de la zone euro. En 2011, les échanges avec la zone euro (exportations et importations) représentaient environ 55 % des flux commerciaux des pays de la CEMAC et 66 % pour les pays de l’UEMOA. L’arrimage à la zone euro a ainsi offert de nouvelles opportunités de développement des échanges commerciaux entre ces régions. Le choix d’une ancre plus pertinente au regard de la structure des flux de biens et de capitaux a renforcé la crédibilité du système, sans en changer la nature.

La solidité des unions monétaires s’appuie sur un système de change renforcé et pérennisé

Ces mutations du cadre institutionnel ont atteint leur objectif : elles ont contribué à renforcer la solidité et la crédibilité du système de change et à consolider ainsi les fondements des unions monétaires.

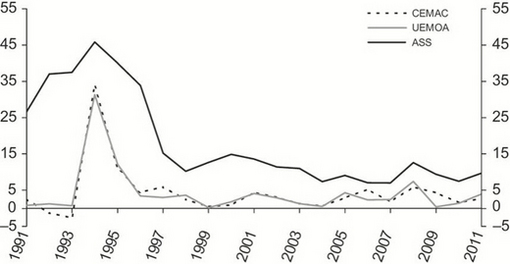

Les effets de second tour de la dévaluation de 1994 sont restés contenus

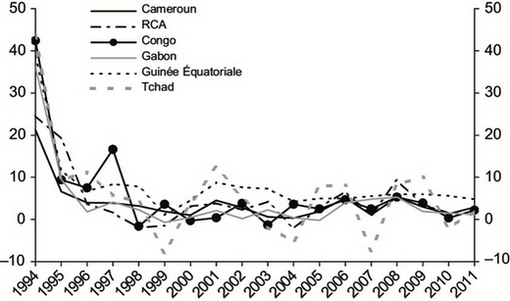

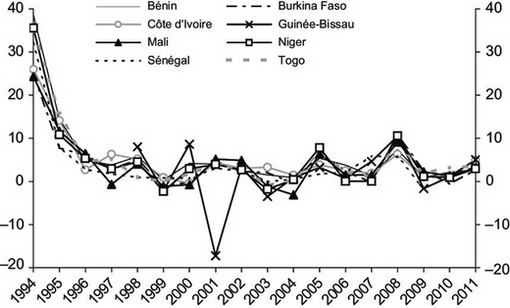

Les effets immédiats de la dévaluation se sont traduits par une forte accélération de la progression des prix domestiques dans la plupart des pays de la Zone franc, du fait notamment de la part importante des biens importés dans le panier de consommation des ménages (de l’ordre de 40 % en moyenne pour les pays de l’UEMOA, par exemple). La hausse des prix s’est ainsi établie en 1994 à 33,9 % en moyenne annuelle dans les pays de la CEMAC et 31,3 % dans l’UEMOA. Cette hausse soutenue des prix a persisté l’année suivante, quoique dans des proportions moindres, avec un taux d’inflation de 10,9 % dans la CEMAC et 12,1 % dans l’UEMOA. Toutefois, dès 1996, les pays de la Zone franc ont renoué avec des taux d’inflation modérés (respectivement 4,4 % et 3,4 % en moyenne annuelle en Afrique centrale et en Afrique de l’Ouest), malgré une forte reprise de la croissance. En dépit de l’ampleur du choc, les évolutions des prix sont restées globalement convergentes au sein de chaque union monétaire et entre les deux zones.

Ces bons résultats en matière de maîtrise de l’inflation sont le reflet des effets stabilisateurs de l’ancrage au franc, puis à l’euro. L’ancrage nominal des francs CFA à une monnaie stable contribue à contenir le coût des importations en provenance du reste du monde et permet aux pays membres de la Zone franc d’« importer » la faible inflation enregistrée dans la zone euro. Les mesures d’ajustement mises en œuvre après la dévaluation de 1994, avec notamment une stricte maîtrise de l’évolution des rémunérations dans le secteur public et des réformes de libéralisation des marchés du travail, ont également facilité l’absorption du choc inflationniste issu de la dévaluation.

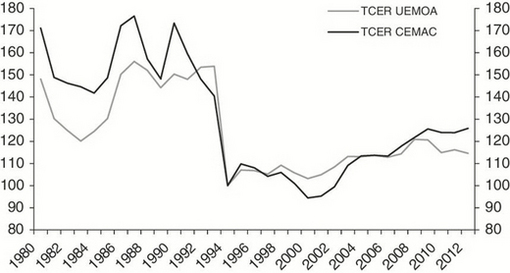

Les gains de compétitivité ont été préservés sur le long terme

Ces bons résultats en matière de stabilité des prix se sont en outre inscrits dans la durée : les pays de la Zone franc ont en effet enregistré des taux d’inflation relativement modérés sur la période allant de 1980 à 2010, avec une moyenne de 4,5 % dans la CEMAC et de 4,3 % dans l’UEMOA, comparativement à une moyenne de 17,9 % pour les pays d’Afrique subsaharienne sur la période. Les gains de compétitivité obtenus avec la dévaluation des francs CFA en janvier 1994 ont ainsi été durablement préservés, comme l’illustre l’évolution des taux de change effectifs réels des pays membres de l’UEMOA et de la CEMAC.

En 2011, d’après les estimations de la Banque de France sur la base des taux de change effectifs réels, les pays de la CEMAC avaient ainsi conservé environ 40 % des gains de compétitivité obtenus à la suite de la dévaluation de 1994, cette proportion atteignant près de 70 % pour les pays de l’UEMOA.

Par ailleurs, dans les deux unions monétaires, les estimations effectuées par la Banque de France ou le FMI ne font pas apparaître de désalignement significatif des taux de change effectifs réels par rapport à leurs niveaux d’équilibre.

Des unions monétaires solides, en dépit des nombreux chocs asymétriques

L’UMOA et l’UMAC ont été affectées, tout au long de leur histoire et tout particulièrement sur la période récente, par de nombreux chocs exogènes, aux effets asymétriques. Le cas de la Côte d’Ivoire est à cet égard exemplaire en ce qui concerne la puissance des chocs subis par les unions monétaires. La crise politique ivoirienne de la fin de 2010 s’est traduite par une entrée en récession, rapide et profonde, de la plus grande économie de l’UEMOA (environ 35 % du PIB régional). En dépit de ces profonds bouleversements économiques et politiques, qui ont affecté de nombreux pays membres, l’UMOA a été préservée grâce à la solidité et la pertinence de ses mécanismes (ancrage à une monnaie internationale stable et crédible, garantie de convertibilité apportée par le Trésor français, rapatriement des devises dans la zone et centralisation des réserves de change auprès de la banque centrale régionale, indépendance de l’institut d’émission). L’UMAC a également fait preuve de solidité face aux nombreuses crises économiques et politiques traversées par ses pays membres (République centrafricaine, Tchad, par exemple). Les unions monétaires ont ainsi protégé la monnaie de ces crises sociopolitiques nationales en évitant qu’elles ne s’accompagnent de chocs inflationnistes ou de phénomènes de dollarisation.

Les progrès de la convergence nominale

Alors qu’avant 1994, les économies de la Zone franc avaient enregistré des résultats nettement divergents, entre unions monétaires, mais également au sein de chaque union, les deux dernières décennies ont mis en évidence une forte convergence nominale au sein de la Zone franc.

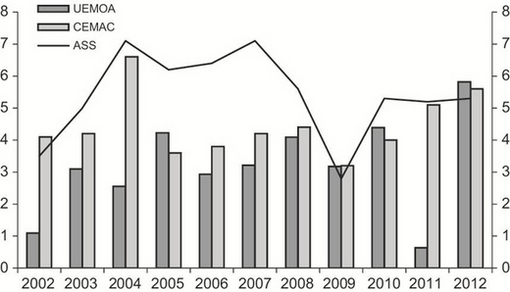

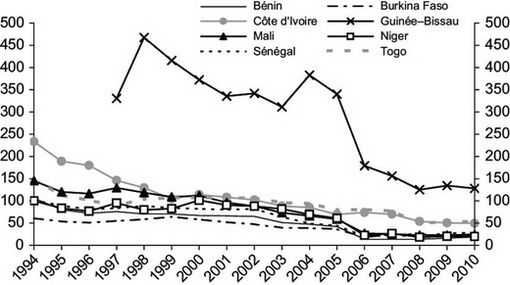

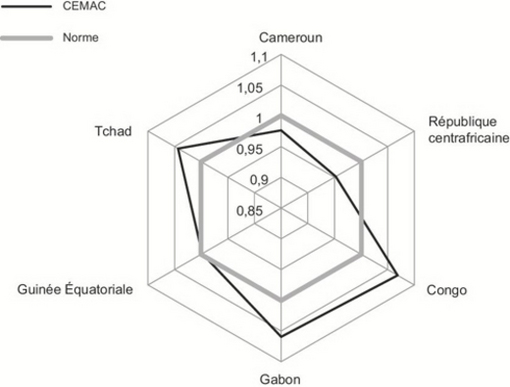

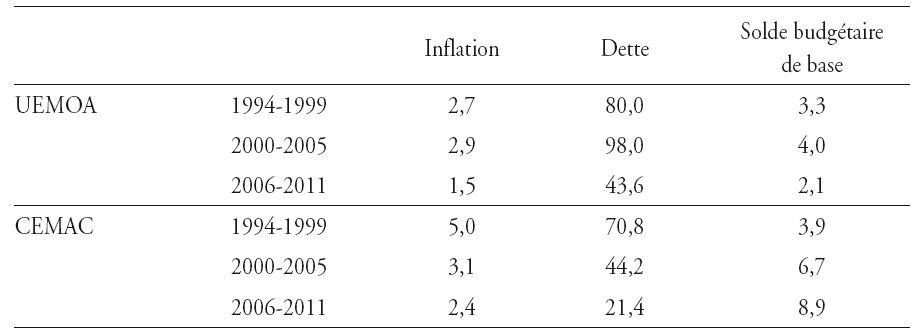

Cette convergence s’observe tout d’abord en niveau. Cette tendance est particulièrement nette s’agissant de l’évolution de l’inflation et de la dette extérieure. Après les pics d’inflation observés au milieu des années 1990, les pays membres de la Zone franc, aussi bien dans l’UEMOA que dans la CEMAC, ont convergé vers des niveaux d’inflation modérés, nettement inférieurs à 4 % à partir de 1997-1998, en dépit d’une légère remontée des prix entre 2005 et 2008. L’évolution de l’endettement extérieur montre également une forte convergence vers des niveaux très sensiblement inférieurs à ceux enregistrés jusqu’à la fin des années 1990, la mise en œuvre de l’initiative d’annulation de dette des PPTE (pays pauvres très endettés) et de l’IADM (initiative d’annulation de dette multilatérale) ramenant les ratios d’endettement à environ 30 % du PIB en moyenne dans l’UEMOA et la CEMAC (cf. graphiques 5 à 8 en annexe).

Les écarts types montrent aussi une réduction globale de la dispersion des variations annuelles. Cette tendance est particulièrement marquée pour l’inflation. S’agissant de l’endettement public, la dispersion, si elle reste encore importante (cela traduit en particulier l’absence de concomitance des restructurations de dette externe, notamment à travers les initiatives PPTE et IADM), a très sensiblement décru sur la période. S’agissant de la conduite des politiques budgétaires, les résultats sont plus contrastés. Dans l’UEMOA, les performances se sont globalement rapprochées, tandis que la tendance est à une plus forte dispersion dans les pays de la CEMAC, principalement sous l’effet des divergences d’évolution des recettes pétrolières.

Une intégration financière largement inachevée …

Tous les indicateurs de profondeur financière4 montrent que celle-ci est inférieure dans l’UEMOA et surtout dans la CEMAC à la moyenne des pays d’Afrique subsaharienne. Ce constat n’est paradoxal qu’en apparence. Si les secteurs financiers des deux zones monétaires ne tirent pas de bénéfices de l’intégration financière que doit engendrer l’union monétaire, c’est que celle-ci reste largement inachevée.

La politique monétaire est largement passive

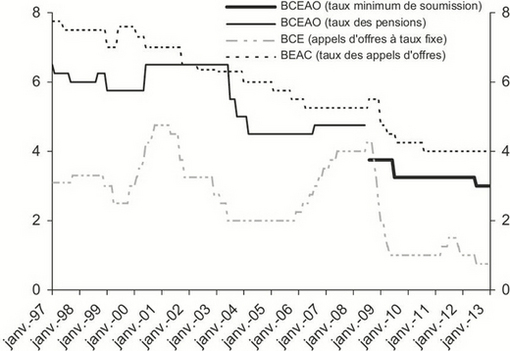

Les pays des deux unions monétaires conservent un contrôle des changes assez étroit sur leur compte de capital, y compris sur les flux entre les deux zones et avec la zone ancre. Aussi, malgré le système de taux de change fixes, la politique monétaire conserve-t-elle une marge de manœuvre théorique importante dans les deux zones et, de fait, l’écart entre les taux directeurs de la BCE (Banque centrale européenne) et respectivement ceux de la BEAC et de la BCEAO a beaucoup varié au cours des deux dernières décennies.

Pourtant, la politique monétaire est restée relativement passive. En effet, les entrées de capitaux liées aux recettes d’exportation de matières premières, aux investissements directs étrangers et aux annulations de dette extérieure ont engendré une liquidité abondante que les deux banques centrales ont peu ou pas absorbée, n’utilisant que modérément les variations des réserves obligatoires et les reprises de liquidité. À titre d’illustration, les réserves obligatoires ne représentaient dans la CEMAC, à la fin de décembre 2012, que 35 % des réserves libres des banques (c’est-à-dire les disponibilités des banques excédant les montants requis au titre des réserves obligatoires et déposées auprès de la banque centrale), ce ratio s’élevant à cette date à plus de 90 % dans l’UEMOA. Si les banques centrales ont refusé d’absorber la liquidité excédentaire, c’est en partie parce qu’elles étaient réticentes à en supporter les coûts et que, comme par le passé, les considérations d’équilibre du compte d’exploitation5 ont pu entrer en jeu et prendre le pas sur la recherche d’une politique monétaire plus active.

Du fait de la surliquidité du secteur bancaire et de son corollaire, la faible profondeur du marché interbancaire et les canaux de transmission des taux de refinancement sont restés assez largement inopérants, comme le soulignent régulièrement les rapports du FMI au titre de la surveillance de l’UEMOA et de la CEMAC. Dans ce contexte, la variation des taux directeurs n’a qu’un effet, limité, de signal dont les banques centrales n’ont pas abusé.

L’union monétaire n’a engendré qu’une intégration financière limitée

La liberté de circulation des capitaux à l’intérieur de chacune des deux zones est plus effective que la liberté de circulation des biens et des personnes. Elle est également facilitée par l’union monétaire et, de fait, la circulation fiduciaire au sein de la zone est fluide. Pour autant, cet état de fait n’a pas engendré une véritable intégration financière.

Les marchés bancaires restent en effet largement nationaux. D’une part, les banques n’ont pas voulu ou pu s’installer sous forme de succursales, bien que la réglementation le permette théoriquement. D’autre part, les flux de crédits transfrontières intrazone, y compris les flux interbancaires, sont restés très limités. La faiblesse des flux interbancaires est sans doute en partie due à la surliquidité globale du système, mais aussi à la fragmentation des marchés comme le montrent les situations de liquidité bancaire très différentes selon les pays d’une même zone6. La politique monétaire a d’ailleurs une dimension nationale à travers les avances directes aux Trésors et les coefficients de réserves obligatoires. Si cette dimension s’est estompée dans l’UEMOA, avec l’extinction des avances directes aux États et l’uniformisation, à la fin de 2010, des coefficients de réserves obligatoires, elle reste très prégnante dans la CEMAC où ces coefficients varient de 0 % à 14 % selon les pays et où le processus d’extinction des avances directes aux États est à peine entamé.

Certes, cette faible intégration financière tient aussi aux carences de l’intégration économique : faiblesse des échanges commerciaux formels intrazone, caractère incomplet des marchés uniques et même des unions douanières, entraves à la circulation des personnes, faible intégration des réseaux d’infrastructures7…, mais les principales entraves sont intrinsèques à la sphère financière, notamment l’absence de mécanismes régionaux de résolution des institutions financières et les barrières nationales à l’entrée dans le secteur financier, formelles ou informelles.

Le développement des marchés financiers régionaux reste limité

Un vecteur puissant d’intégration financière pourrait être le développement des marchés de titres régionaux, d’autant que l’équilibre investissement/épargne est très différent selon les pays, au sein de chaque zone8. Si, dans l’UEMOA, le développement du marché primaire des titres de la dette souveraine a été un succès (les encours de titres publics sont passés d’à peine 0,3 % du PIB régional au début des années 2000 à 7,7 % à la fin de 2012), offrant aux États une nouvelle source de financement, gage d’une plus grande flexibilité, il n’a pas engendré jusqu’à maintenant d’effets d’entraînement, y compris sur le marché secondaire des titres souverains, qui reste très peu profond. Dans la CEMAC, le démarrage de ce marché reste timide. Quant aux marchés d’actions, ils restent peu développés dans l’UEMOA9 et confidentiels dans la CEMAC où coexistent deux Bourses dont l’activité est très faible.

…qui masque les faiblesses des unions monétaires

Les faiblesses de l’intégration financière et du développement du secteur financier se sont conjuguées pour limiter les risques d’effets de bords et de contagion engendrés par une coordination insuffisante des politiques budgétaires. La faiblesse de l’intégration économique a pour sa part contribué à limiter les effets négatifs des divergences réelles.

Une surveillance multilatérale insuffisamment structurée et contraignante

Quelles que soient les améliorations formelles apportées au processus de surveillance multilatérale des politiques budgétaires, celui-ci ne s’est transformé ni en UEMOA, ni en CEMAC, ni en véritable exercice de surveillance mutuelle. Les raisons en sont multiples : insuffisance des moyens de contrôle et fiabilité réduite des données, absence de volonté politique, faiblesse des Commissions vis-à-vis des États, partenaires au développement et/ou organisations internationales imposant des contraintes10 qui rendent superfétatoires celles de l’exercice de surveillance… Plus fondamentalement, la faiblesse des externalités sur les autres pays membres de chaque union des politiques économiques, notamment budgétaires, n’a pas aidé à la prise de conscience de l’utilité de cet exercice. La faible intégration financière, en particulier, a masqué cette carence des unions monétaires car les effets de contagion d’une crise dans un pays donné à l’ensemble de la sous-région sont restés limités. Ainsi, le défaut d’un État ou une flambée inflationniste dans un pays n’ont eu jusqu’à présent que peu d’effets sur les autres économies de la zone d’émission.

Des unions monétaires sans véritable processus de convergence réelle

Du fait de chocs externes liés à l’exploitation des matières premières et notamment du pétrole, mais aussi à des troubles sociaux et politiques dans certains pays, les divergences de PIB et de stock de capital par tête (cf. tableaux 2 et 3 et graphiques 9 et 10 en annexe), mais également de niveaux de salaire ou de dépenses publiques, restent importantes. Les indicateurs de développement en particulier n’ont pas montré de convergence sur la période récente (cf. id.).

Ces divergences à long terme s’accompagnent d’une relative déconnexion des cycles conjoncturels car la spécialisation des pays d’une même zone d’émission est différente et souvent liée à des marchés de matières premières qui ne sont pas corrélés (par exemple, le coton pour le Burkina Faso et le cacao pour la Côte d’Ivoire). Deux éléments, l’intensification du commerce intrazone dans l’UEMOA et la spécialisation de cinq des six pays de la CEMAC dans l’exploitation des hydrocarbures réduisent ce découplage.

Toutefois, le faible niveau d’intégration économique et financière au sein des deux unions limite les effets centrifuges de ces divergences. Par exemple, le maintien d’entraves à la circulation des personnes, particulièrement en Afrique centrale, limite les flux migratoires massifs que devraient entraîner les très fortes divergences de PIB par tête.

Cinq directions à explorer pour mieux tirer parti des unions monétaires

D’une manière générale, comme le recommande notamment le FMI, le cadre des deux unions monétaires doit tendre vers celui des zones monétaires optimales et donc d’une fluidité totale des mouvements de biens, de services, de capitaux et de personnes. Au regard des progrès limités enregistrés dans ce sens au cours des cinquante dernières années, le chemin est encore long. Il sera parsemé d’obstacles dans la mesure où, aux progrès de l’intégration, sont associés des avantages, mais aussi des risques. Les pistes qui sont identifiées ci-après sont moins ambitieuses, mais doivent mener à une plus grande effectivité et efficacité des unions monétaires.

Vers une politique monétaire plus active

La condition préalable à l’activation d’une politique monétaire fondée sur une gestion de la liquidité par les taux est l’absorption des liquidités excédentaires. Cela pose un défi différent aux deux unions : dans la CEMAC, en effet, ces liquidités sont essentiellement la contrepartie des avoirs extérieurs des États ; dans l’UEMOA, elles sont souvent la contrepartie d’avoirs extérieurs du secteur privé. Dans les deux cas, l’absorption des excédents de liquidité aurait un coût car il conviendrait, pour des raisons d’efficacité, d’accompagner par des incitations positives une application stricte de la règle du rapatriement des avoirs extérieurs.

L’activation de la politique monétaire nécessite aussi d’améliorer ses canaux de transmission. Cela implique en particulier de développer le marché interbancaire sous-régional11, d’intensifier la concurrence dans le secteur bancaire et d’améliorer les conditions d’octroi de crédits. Dans tous ces domaines, une action publique est possible et est parfois en cours ou même achevée. On peut citer, à titre d’exemple, la suppression des plafonds sur les taux créditeurs des banques (remplacés par une législation sur l’usure, adoptée en 2012 dans la CEMAC et en cours d’élaboration dans l’UEMOA) ou la création de centrales de risques et de bilans.

Vers une union bancaire complète

L’unification de la réglementation prudentielle et de la supervision dans chacune des deux zones a constitué un premier pas vers l’union bancaire, un pas important, mais toutefois insuffisant pour réduire la fragmentation des marchés bancaires. La construction du deuxième pilier, la constitution de mécanismes sous-régionaux d’assurance des dépôts, est en cours : dans la CEMAC, le FOGADAC (Fonds de garantie des dépôts en Afrique centrale) a été créé en 2009, mais n’est effectif que depuis 2011 ; dans l’UEMOA, un premier projet a été élaboré par la BCEAO, mais n’a pas encore été adopté.

Si la mise en place d’un fonds de garantie des dépôts est une étape importante, le pas décisif sera celui de la constitution d’un fonds de résolution des banques dans chaque zone. Jusqu’à maintenant, en effet, la responsabilité de la gestion de ce problème, théoriquement partagé entre le superviseur et l’État, revient en fait à ce dernier qui en assume le coût éventuel. C’est l’obstacle le plus important à l’unification des marchés bancaires car il conditionne également une gestion des agréments et donc des entrées sur le marché bancaire qui soit réellement assurée au niveau des unions et non des États.

Vers un développement des marchés de titres régionaux

Si les marchés de titres sont aujourd’hui véritablement régionaux, ils restent au mieux embryonnaires, notamment les marchés secondaires. Leur développement sera un pas important dans l’intégration financière de chacune des deux unions monétaires, en favorisant une meilleure allocation de l’épargne ; il contribuera également à la résorption des liquidités excédentaires.

Dans ce domaine également, l’action publique a un rôle important à jouer : le développement des marchés de titres souverains est en effet, généralement, le catalyseur de ceux de titres privés. Les autorités ont en particulier un rôle clé pour assurer un cadre sécurisé et favorable au développement des marchés de titres (mise en place d’une réglementation adaptée et d’une fiscalité incitative, gouvernance des organismes de régulation, accompagnement de la modernisation des infrastructures de règlement-livraison…). Elles doivent également veiller à favoriser les gains d’échelle, notamment pour des marchés qui sont très loin d’avoir atteint la taille critique, comme c’est le cas pour les Bourses de Douala et de Libreville.

Enfin, la création dans chacune des deux zones de véritables marchés des changes, dans le strict cadre du système de change, y compris de son volet contrôle des changes, permettrait une plus grande fluidité d’accès aux devises étrangères et constituerait ainsi un accompagnement utile du développement du secteur financier.

Vers un renforcement de la gouvernance économique des unions

Le plafonnement des avances directes des banques centrales aux États (puis leur extinction) et l’absence de financement domestique alternatif immunisaient les unions monétaires contre le risque d’une création monétaire d’origine budgétaire et incontrôlée. Le passage à un financement de marché comporte deux risques : celui d’un financement excessif et incontrôlé, notamment par les banques, et celui d’un effet de contagion, d’une part, sur le secteur bancaire domestique et, d’autre part, dans l’hypothèse d’un renforcement de l’intégration des marchés bancaires, sur les banques de l’ensemble de l’union. Ce risque est limité dans les pays dont la politique budgétaire est fortement contrainte par les partenaires extérieurs, notamment ceux sous programme avec le FMI (sept pays sur huit dans l’UEMOA et un sur six dans la CEMAC, en 2013). Toutefois, on doit envisager, au moins à long terme, que ces contraintes se desserrent. Dans ce contexte, le renforcement de la discipline budgétaire est, comme l’a démontré le cas de la zone euro, une condition nécessaire de la stabilité de l’union monétaire. C’est d’ailleurs une recommandation du dernier rapport de surveillance du FMI sur l’UEMOA. Les voies de ce renforcement, tout en respectant la souveraineté budgétaire des États, sont connues puisque la zone euro les a empruntées en réponse à la crise qu’elle connaît. Dans l’UEMOA, comme dans la CEMAC, cette réforme passe également par une amélioration de la qualité des données et l’accroissement des moyens conférés aux Commissions pour conduire ce processus.

La crise de la zone euro a également montré que la convergence nominale et une discipline budgétaire commune n’étaient pas des conditions suffisantes de la cohésion et de la pérennité d’une union monétaire, qui pouvait être mise en danger par des divergences de compétitivité, des bulles asymétriques d’actifs, des déséquilibres de balance des paiements ou une absence de convergence à long terme de la compétitivité. Si les insuffisances de l’intégration économique et financière ont protégé les deux unions des effets centrifuges des divergences réelles, le renforcement de cette intégration rendra indispensable la mise en place d’une surveillance mutuelle efficace des déséquilibres macroéconomiques, à l’instar de celle qu’a adoptée l’Union européenne en 2012. D’ores et déjà, dans l’UEMOA comme dans la CEMAC, le processus de mise en place d’une surveillance de la convergence réelle est avancé ou en cours. Il serait souhaitable non seulement de le mener à terme, mais aussi de prendre les dispositions nécessaires pour éviter que ne se reproduisent les défauts actuels de la surveillance des politiques budgétaires.

Vers la mise en place de mécanismes régionaux de gestion des crises souveraines

Un renforcement de l’intégration économique et monétaire des unions se traduira mécaniquement par des risques d’effets de contagion accrus. Si le renforcement de la gouvernance économique doit améliorer la prévention des chocs et si la réalisation d’une véritable union bancaire permet de traiter l’un des principaux canaux de transmission de ces chocs, il est difficile d’imaginer que la montée en puissance de ces effets de contagion ne nécessite pas la mise en place de mécanismes de gestion de crise. Dans ce contexte, il n’est pas inutile d’anticiper ce besoin, tant ce type de mécanismes peut contribuer à la dynamique de l’intégration (par exemple, en favorisant l’achat de titres souverains par les résidents d’un autre pays).

Ces mécanismes prendront nécessairement la forme d’une assurance mutuelle. Dans l’UEMOA, comme dans la CEMAC, des mécanismes existent déjà pour traiter les crises de balance des paiements avec, d’une part, la mutualisation des réserves de change et, d’autre part, la garantie de convertibilité apportée par la France aux deux banques centrales, ce qui leur assure un accès illimité à la liquidité internationale. Ces mécanismes ne sont pas transposables à l’intérieur des unions car l’assurance mutuelle doit nécessairement être limitée et conditionnelle pour réduire l’aléa moral et maintenir la discipline de marché. Là encore, l’expérience de la zone euro ouvre sans doute des pistes d’enseignements utiles aux pays membres de la Zone franc.

Encadré La surveillance multilatérale des politiques économiques et les critères de convergence dans la Zone franc

Dans l’UEMOA, le cadre juridique et institutionnel repose sur l’acte additionnel au traité de l’UEMOA, « portant pacte de convergence, de stabilité, de croissance et de solidarité entre les États membres de l’UEMOA », adopté le 8 décembre 1999 et complété par un règlement communautaire en date du 21 décembre 1999, portant mise en œuvre du Pacte de convergence. Ce Pacte a marqué une nouvelle étape dans le processus de convergence des politiques économiques des États membres de l’UEMOA. Il a innové par la définition de critères mieux adaptés à l’appréciation de la convergence que ceux en vigueur jusqu’en 1999, grâce à un meilleur suivi des finances publiques et de la comptabilité nationale. Ces critères sont hiérarchisés afin de renforcer la mise en œuvre du dispositif de surveillance. Le solde budgétaire de base constitue un critère clé, dont le non-respect doit se traduire par l’activation d’un mécanisme de sanction (aucune sanction n’a à ce jour été prononcée). Le Pacte distingue deux phases : une phase de convergence au cours de laquelle les États membres doivent se rapprocher des normes communautaires fixées, une phase de stabilité qui doit succéder à l’actuelle phase de convergence et qui sera atteinte lorsqu’une masse critique d’États (et non plus l’ensemble des États), constituée d’au moins quatre États membres représentant au minimum 65 % du PIB de l’Union, respectera les quatre critères de premier rang. Initialement fixé au 1er janvier 2005, l’horizon pour une telle performance a été repoussé à la fin de 2008, avant d'être fixé au 31 décembre 2013.

Dans la CEMAC, un règlement communautaire a été adopté en juillet 2001, fixant de nouveaux critères et indicateurs de convergence, dont quatre critères de premier rang identiques à ceux retenus dans l’UEMOA. Le critère relatif au taux d’inflation est d’application immédiate. Les nouveaux critères doivent notamment favoriser une plus grande maîtrise des finances publiques et une meilleure appréciation de la convergence des politiques budgétaires. L’appréciation du respect de ces critères, entrés en vigueur en 2002, devait se faire à l’horizon du 31 décembre 2007, en application de programmes pluriannuels de convergence élaborés à cet effet. Cette échéance n’a toutefois pas été respectée et aucun nouvel horizon de convergence n’a été fixé jusqu’à présent. Il faut en outre relever que la plupart des pays membres n’ont pas adopté de programmes pluriannuels en liaison avec la Commission de la CEMAC.

Quatre critères de premier rang communs à l’UEMOA et à la CEMAC :

– le solde budgétaire de base12 rapporté au PIB nominal doit être supérieur ou égal à 0 % (critère clé) ;

– l’inflation est maintenue à moins de 3 % par an ;

– l’État n’accumule pas d’arriérés de paiement, intérieurs ou extérieurs, sur la gestion de la période courante ;

– l’encours de la dette intérieure et extérieure rapportée au PIB nominal n’excède pas 70 %.

Quatre critères de second rang (UEMOA) :

– la masse salariale ne doit pas dépasser 35 % des recettes fiscales ;

– les investissements publics financés sur des ressources internes atteignent au moins 20 % des recettes fiscales ;

– le déficit extérieur courant, hors dons, rapporté au PIB nominal n’excède pas 5 % ;

– les recettes fiscales sont supérieures ou égales à 17 % du PIB nominal.

Repères indicatifs (CEMAC) :

– solde budgétaire primaire/PIB (en %) ;

– solde budgétaire global, base engagements, hors dons/PIB (en %) ;

– solde budgétaire global (base caisse)/PIB (en %) ;

– taux de couverture extérieure de la monnaie (en %) ;

– évolution masse salariale de l’État/évolution des recettes fiscales (≤ 1) ;

– déficit extérieur courant hors dons/PIB (en %) ;

– taux de pression fiscale non pétrolière (en % du PIB non pétrolier).