La relation entre les institutions financières et les marchés financiers qui est l’essence du shadow banking a joué un rôle central dans la crise financière de 2007-2009. Cette crise a révélé que les institutions du shadow banking, telles que les broker-dealers, les véhicules d’investissement structurés (SIV – structured investment vehicles) et les fonds communs de placement du marché monétaire, sont exposées à nombre de fragilités identiques à celles des banques traditionnelles. Les financements de dettes à court terme par recours au marché, comme les accords de rachats (repos) et le papier commercial adossé à des actifs (ABCP – asset-backed commercial paper), que ces institutions ont utilisés pour se financer se sont avérés être tout aussi vulnérables aux ruées que ne l’étaient les dépôts avant la généralisation des assurances de ces dépôts. Des efforts en matière de réglementation ont été entrepris dans le monde entier pour remédier à ces fragilités du shadow banking mises en évidence par la crise.

Sans une meilleure compréhension de ce qui a alimenté la croissance du shadow banking, ces efforts risquent cependant d'être insuffisants. Selon de nombreuses estimations, le shadow banking était avant la crise pratiquement de la même taille que le système bancaire traditionnel et réglementé. Par exemple, selon la Banque des règlements internationaux (BRI), l’encours brut des repos a atteint le montant de 10 000 Md$ en 2007 (Hördal et King, 2008). De même, Adrian et Ashcraft (2012) avancent que le shadow banking représentait 50 % de l’intermédiation du crédit avant la crise. Pour que la réglementation équilibre convenablement les coûts et les avantages du shadow banking, il faut connaître la raison exacte pour laquelle ce système a pris une telle ampleur. En particulier, si le shadow banking répond aux mêmes besoins économiques de formation du crédit et de services de paiement que le système bancaire traditionnel, il serait alors nécessaire qu’il dispose d’un filet de sécurité similaire à celui des banques traditionnelles. Par contre, s’il ne répond pas aux mêmes besoins, la bonne politique serait de décourager sa croissance au lieu de l’encourager.

De nombreuses théories ont été avancées pour expliquer la croissance rapide du shadow banking, parmi lesquelles l’arbitrage réglementaire, l’aléa moral, la demande croissante pour des actifs « sans risque » et la négligence des investisseurs par rapport au risque. Si chacun de ces facteurs a certainement joué un rôle, l’importance relative de ceux-ci reste une question ouverte dans le domaine de la théorie financière. Le but de cet article est de décrire ce qui est connu au sujet des forces qui alimentent la croissance du shadow banking. Nous commençons par présenter dans la première partie certains agrégats statistiques sur les prix et les quantités des actifs émis par le secteur du shadow banking avant la crise. Si les volumes ont beaucoup retenu l’attention, nous soutenons que les prix révèlent également d’importantes informations. Dans la deuxième partie, nous examinons des informations qui confortent l’idée que l’augmentation de la demande d’actifs émis par les shadow banks a alimenté leur croissance, y compris l’aléa moral et la négligence du risque. La troisième partie examine la question de la croissance de la création d’actifs par les shadow banks, y compris les progrès technologiques et les modifications de la réglementation.

Prix et quantités

La croissance des actifs émis par le shadow banking a été bien décrite par les autorités, les universitaires et les médias. Cependant, une estimation de la taille exacte du shadow banking avant la crise financière est difficile à établir pour deux raisons. D’abord, comme les shadow banks sont des institutions très légèrement réglementées opérant sur des marchés décentralisés, les traces des informations concernant la taille et la portée de leurs activités n’ont pas été tenues de manière uniforme. Ensuite, comme les institutions du shadow banking détenaient fréquemment des créances les unes sur les autres, les estimations pourraient être entachées par des doublons. Ainsi, 1 dollar de papier commercial émis par un broker-dealer et détenu par un fonds du marché monétaire ne devrait être compté que comme 1 dollar d’intermédiation du crédit. Mais des estimations qui se contenteraient d’additionner simplement les actifs du marché monétaire et des broker-dealers comptabiliseraient (au moins) 2 dollars d’intermédiation.

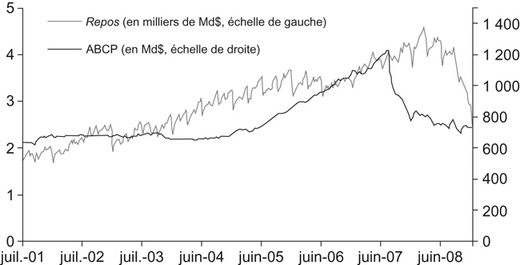

Indépendamment de ces questions, il est manifeste que le shadow banking s’est rapidement développé au début et dans le milieu des années 2000 et qu’il était responsable d’une partie importante de l’intermédiation du crédit en 2007. Le graphique 1 montre les volumes d’ABCP émis et des repos effectués par les primary dealers aux États-Unis de 2001 à 2008. L’encours d’ABCP a pratiquement doublé et les repos des primary dealers ont crû de 250 %, d’après la Federal Reserve. Sur la même période, selon les données de Thompson Reuters, la titrisation de créances privées s’est élevée en moyenne à 900 Md$ par an, avec un pic de près de 1 400 Md$ en 2006.

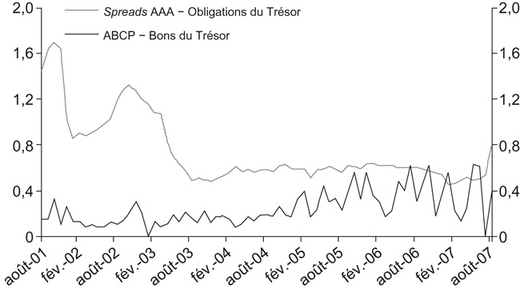

Assez curieusement, les prix des actifs émis par le shadow banking ont suscité moins d’attention. L’absence de données facilement accessibles peut certainement l’expliquer en partie, mais les données disponibles peuvent déjà être instructives. Par exemple, Krishnamurthy et Vissing-Jorgensen (2012a) affirment que le spread de rendement entre les obligations d’entreprises notées AAA et les obligations du Trésor de maturité similaire reflètent la prime de confort que les investisseurs sont disposés à payer pour la sécurité et la liquidité des titres émis par le Trésor. De même, Sunderam (2012) utilise le spread entre les rendements des ABCP et des bons du Trésor comme un substitut à la demande des investisseurs pour des actifs « quasi monétaires » de court terme. L’intuition économique suggère que les deux spreads devraient être élevés lorsque les investisseurs recherchent la sécurité et la liquidité additionnelles offertes par les valeurs gouvernementales. Dans la mesure où les actifs du shadow banking offrent une sécurité et une liquidité similaires, les spreads devraient être élevés lorsque la demande d’actifs du shadow banking est élevée. Le graphique 2 montre les séries temporelles des deux spreads entre 2001 et 2007. Si les deux séries sont assez élevées pendant la période précédant la crise, aucune des deux n’est particulièrement élevée au regard des normes historiques.

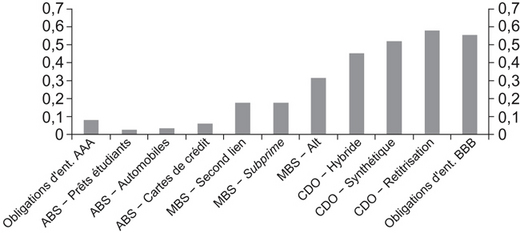

La coupe instantanée des prix des actifs émis par le shadow banking est également éclairante et quelque peu négligée. Le graphique 3 (ci-contre) montre les spreads sur les taux sans risque à court terme de différents types de titrisations. Le point important ici est qu’il y a d’importantes variations entre ces catégories. Les titrisations traditionnelles, comprenant celles adossées à des cartes de crédit, des prêts automobiles et des prêts aux étudiants, existaient depuis la fin des années 1980. Elles n’ont connu qu’une faible croissance dans les années 2000 et les spreads observés étaient faibles, comparables à ceux observés sur les obligations de sociétés notées AAA. Par contre, les titrisations, non conventionnelles, et notamment les residential mortgage-backed securities (RMBS) et les collateralized debt obligations (CDO), ont connu une croissance rapide dans les années 2000 et des spreads importants. Comme le montre le graphique 3 (ci-contre), en effet, les tranches notées AAA de ces titrisations non traditionnelles se traitaient à des spreads similaires à ceux des obligations d’entreprises notées BBB. En outre, les corrélations entre les spreads sur ces titres avant la crise et leur performance ultérieure pendant la crise sont positives. Les CDO et les RMBS ont eu des spreads plus élevés avant la crise et des performances ex post plus mauvaises pendant la crise. Cela n’induit pas que les investisseurs ont parfaitement compris les risques inhérents à ces titres, mais montre qu’ils ne les considéraient pas comme totalement sans risque.

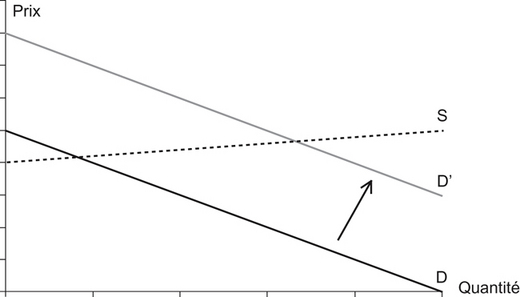

Cet aperçu rapide de la nature des prix et des quantités émises par le shadow banking génère deux observations importantes. La première observation est que les volumes ont crû très rapidement avec relativement peu d’impact sur les prix. Cela donne à penser que la croissance du shadow banking a été alimentée soit par une augmentation de la demande suivant une courbe élastique de l’offre, soit par une augmentation de l’offre suivant une courbe élastique de la demande, soit par une combinaison des deux. Les graphiques 4a et 4b (infra) fournissent une représentation de ce point. La deuxième observation est que les investisseurs n’ont pas tous traité les actifs issus du shadow banking comme « sûrs ». Alors que les prix de certains actifs du shadow banking montrent que les investisseurs les considéraient comme un risque faible, le prix de certains autres montre qu’au moins certains investisseurs ont compris qu’ils étaient relativement risqués. Ces données de première importance devraient être gardées à l’esprit lorsqu’on évalue la croissance du shadow banking.

Explications fondées sur la demande

Nous examinons maintenant les analyses de la croissance du shadow banking qui impliquent une demande croissante d’actifs émis par les shadow banks. Diverses analyses entrent dans cette catégorie, mais vues de loin, elles peuvent être réparties en deux groupes : les théories selon lesquelles les investisseurs achetant des actifs émis par les shadow banks comprenaient les risques qu’ils prenaient et les théories selon lesquelles ils ne les comprenaient pas.

À un bout du spectre, il y a des théories qui mettent en avant l’aléa moral et l’exploitation de la garantie implicite du gouvernement par des institutions financières too big to fail. D’après ces théories, défendues par des universitaires comme Rajan (2006) et Acharya et al. (2010) ainsi que par des responsables comme Paul Volcker, les grandes institutions financières ont elles-mêmes alimenté la croissance du shadow banking system en achetant des produits titrisés. Cette vision du rôle de la demande sous-entend que les grandes institutions financières étaient les acheteurs finals de leurs propres produits de titrisation. Selon cette théorie, le risque de subir des pertes sur les produits titrisés n’a pas correctement limité la prise de risque en général, car les grandes institutions financières comptaient sur le soutien du gouvernement en cas de pertes.

Les preuves empiriques concernant l’aléa moral commencent avec les pertes massives subies par les grandes banques mondiales en raison de leur détention de produits structurés. D’après le rapport du FMI (Fonds monétaire international) sur la stabilité financière mondiale, 1 002 Md$ sur 1 644 Md$ (61 %) des pertes mondiales sur les titres émis aux États-Unis devraient être subies par les grandes banques (IMF, 2009). Cela est particulièrement surprenant puisque l’un des principaux objectifs de la titrisation était de répartir le risque à l’extérieur du secteur bancaire. Cependant, au-delà de ces indications globales, les données provenant d’un échantillon des prises de risque par les banques sont plus ambiguës. Les études sur les pratiques de rémunération en matière de gouvernance et de direction dans les banques ont établi qu’il y avait peu de rapport entre ces pratiques et les performances des banques pendant la crise (par exemple : Fahlenbrach et Stulz, 2011 ; Beltratti et Stulz, 2012). Ces études donnent à penser que les incitations financières accordées aux dirigeants n’ont pas joué un rôle déterminant dans l’achat des produits titrisés dans l’échantillon bancaire. Cependant, il existe des indications selon lesquelles des problèmes d’agence survenus plus profondément au sein de grandes banques pourraient avoir joué un rôle important dans l’accumulation d’actifs des shadow banks. Par exemple, un rapport diligenté par UBS (2008) montre que « le desk CDO chez UBS avait conservé dans ses livres la tranche super-senior d’un CDO qu’il avait lui-même structuré. L’une des raisons de ce changement était que le desk CDO estimait que la conservation de la tranche super-senior d’un CDO pouvait être une source intéressante de profits ». Nous pouvons en déduire que même si cette attitude n’était pas délibérément inspirée par la haute direction, des employés au sein d’importantes sociétés financières ont pu être incités à prendre des positions importantes sur des produits structurés2.

À l’autre extrémité du spectre des analyses fondées sur la demande, on trouve des théories qui soulignent que les investisseurs qui ont acheté des actifs du shadow banking semblaient négliger certains risques. C’est l’opinion soutenue par Gennaioli et al. (2012) qui affirment que le boom de la finance structurée s’est produit parce que des investisseurs ayant une aversion au risque ont fondamentalement ignoré la possibilité d’une baisse générale et que la crise financière s’est produite lorsqu’ils se sont rendu compte qu’une telle baisse pouvait se produire.

Il existe également des données empiriques à l’appui de cette thèse. L’idée d’une négligence du risque concorde notamment avec l’idée que les prix de l’immobilier aux États-Unis ne pouvaient pas baisser de manière importante dans l’ensemble du pays. En dépit du pic atteint par les prix des maisons, Gerardi et al. (2008) avancent que peu de gens s’attendaient à ce qu’ils baissent aussi vite. Coval et al. (2009) apportent des données qui étayent encore mieux la thèse de la négligence en matière de risque. Ils montrent que les rendements offerts par certains produits structurés notés AAA étaient bien plus bas que les rendements offerts par des portefeuilles d’actifs qui disposaient de cash flows comparables. Ils estiment que cela démontre que les investisseurs dans ces produits ne comprenaient pas les risques qu’ils prenaient. En outre, la thèse de la négligence des risques donne une autre explication à la détention par les grandes institutions financières d’importantes quantités de produits structurés : elles les croyaient pratiquement sans risque.

L’aléa moral et la négligence du risque laissent les caractéristiques des données sans explication. La première est le moment du boom du shadow banking. Pour la thèse de l’aléa moral, il n’est pas démontré que le sentiment que les grandes institutions financières étaient too big to fail ait augmenté vers le milieu des années 2000. De même, pour la théorie de la négligence du risque, rien n’explique pourquoi les investisseurs ont commencé à ignorer les risques d’une vaste baisse de l’immobilier en 2005.

Par ailleurs, ni l’aléa moral, ni la négligence du risque n’expliquent facilement le graphique 3 (supra). Pour ces deux théories, la prévision la plus normale est que tous les produits structurés notés AAA offrent le même rendement. Sous l’angle de l’aléa moral, on ne voit pas bien comment de grandes institutions financières qui comptaient sur un soutien du gouvernement demanderaient des rendements sensiblement différents pour différents types de produits structurés. De même, pour la négligence du risque, on ne voit pas pourquoi les investisseurs négligeraient les risques de certains produits titrisés plus que d’autres. Une conclusion naturelle qui découle du graphique 3 est que l’investisseur marginal peut avoir été différent dans les divers types de produits titrisés. Dans ce cas, il pourrait être erroné de chercher une seule explication pour la demande de ces produits. Cette hypothèse pourrait être vérifiée auprès des détenteurs de ces produits. Malheureusement, de telles données n’existent pas. Malgré quelques tentatives de reconstitution de la détention agrégée de produits structurés sur la base de données publiquement disponibles (par exemple : He et al., 2010 ; Erel et al., 2011), ces données ne sont pas suffisamment détaillées pour distinguer les détenteurs de différents types de produits structurés.

Les théories de l’aléa moral et de la négligence des risques se demandent pourquoi les investisseurs ont pu être intéressés par les actifs des shadow banks. Ainsi, elles se concentrent sur ce que les acheteurs d’actifs des shadow banks croyaient du degré de risque de ces actifs (c’est-à-dire soit qu’ils étaient vraiment peu risqués, soit que le risque n’avait pas d’importance en raison de l’anticipation d’un soutien gouvernemental). Une troisième théorie commune, également fondée sur la demande, avancée pour expliquer la croissance du shadow banking tient pour acquis que les investisseurs considéraient les actifs des shadow banks comme « sûrs », des actifs « quasi monétaires », sans chercher à savoir si, en fin de compte, ils connaissaient les risques ou pas. Cette troisième explication s’attache aux motivations des achats d’actifs des shadow banks. Elle s’appuie sur la longue littérature, à commencer par Diamond et Dybvig (1983) et Gorton et Pennacchi (1990) qui soulignent que la fourniture de services de liquidité par le biais de dépôts exigibles est une fonction clé des banques. Elle étend cette notion aux actifs à court terme comme les ABCP et les repos émis par les institutions du shadow banking et affirme qu’il y avait une augmentation de la demande pour ces liquidités au milieu des années 2000.

Il y a deux versions pour cette théorie. La première, proposée par Dang et al. (2010), Gorton (2010), Gorton et Metrick (2010) et Pozsar (2011), avance que l’augmentation de la demande pour des actifs « sûrs », liquides et « quasi monétaires » a été alimentée par le système financier lui-même. Selon cette explication, la croissance des volumes de transactions financières a engendré des besoins sans cesse croissants de garanties de haute qualité pendant la période qui a précédé la crise financière. Par exemple, aux États-Unis, la valeur agrégée pondérée des intérêts à court terme rapportée au marché des actions est passée de 1,7 % (en pourcentage de la valeur totale des titres du marché) en 2001 à 3,2 % en 2007. Puisque les prêteurs de titres exigent des garanties quand ils prêtent des titres aux vendeurs à découvert, l’augmentation des ventes à découvert aurait dû augmenter la demande de garanties. Selon Krishnamurthy et al. (2012), les prêteurs de titres détenaient en 2007 43 % des encours d’ABCP. De même, d’après l’International Swaps and Derivatives Association (ISDA), le montant des garanties engagées entre les contreparties dans les transactions de gré à gré du marché des dérivés est passé de 250 Md$ en 2001 à 1 340 Md$ en 2007 (ISDA, 2007). Dans ce cas, le lien avec le shadow banking est plus indirect, puisque les liquidités et les fonds d’État représentaient 97 % des garanties engagées, selon l’ISDA. Cependant, les demandes des utilisateurs de produits dérivés ont contraint d’autres demandeurs d’actifs « quasi monétaires » à se tourner vers des actifs émis par le secteur du shadow banking.

La deuxième partie de la recherche considère que les déséquilibres globaux sont à l’origine de la croissance de la demande pour les actifs émis par les shadow banks. Selon cette théorie, d’abord avancée par Bernanke (2005), les crises financières subies par les pays émergents d’Amérique latine et d’Asie au milieu et à la fin des années 1990 ont poussé ces pays à constituer d’importantes réserves de change. Ces pays sont en effet devenus des « épargnants nets » après avoir été des « emprunteurs nets » et ont ainsi provoqué un « excédent global d’épargne ». Cette situation, si on la rapproche de l’idée que les États-Unis disposent d’un avantage comparatif avec la création d’actifs financiers basés sur de réels projets d’investissement, contribue à expliquer les forts déficits des comptes courants et le faible niveau des taux d’intérêt à long terme aux États-Unis vers le milieu des années 2000 (Caballero et al., 2008). En outre, dans la mesure où les gouvernements préfèrent acheter des actifs peu risqués, leur épargne entraîne naturellement une plus forte demande d’actifs sans risque (Caballero, 2009). Dans ce cas-là, le lien avec le shadow banking est encore une fois indirect puisque les gouvernements et les banques centrales des marchés émergents ont montré une nette préférence pour l’acquisition de fonds d’État américains avant la crise (Bernanke et al., 2011). Cependant, la demande de ces investisseurs institutionnels pourrait avoir amené d’autres demandeurs de titres sans risque à acheter des actifs émis par le secteur du shadow banking. Il y a en effet des indications qui suggèrent que la demande des marchés émergents, peut-être associée à des réglementations laxistes sur la capitalisation des banques, a encouragé les banques européennesà investir dans des actifs émis par le shadow banking américain (Shin, 2012).

Des travaux empiriques récents ont conforté les analyses de la croissance du shadow banking qui soutiennent qu’elle découle d’une plus forte demande pour des actifs sûrs. Par exemple, Sunderam (2012) demande si l’évolution des prix et des volumes d’ABCP corrobore l’idée que ceux-ci sont émis par le shadow banking system en réponse à une demande d’actifs « quasi monétaires ». Il s’attache à des variations hebdomadaires de haute fréquence correspondant à des mouvements de stocks, de paiements des salaires et d’autres opérations de gestion de trésorerie ordinaires plutôt qu’à des changements moins fréquents de l’environnement macroéconomique. Selon la logique décrite plus haut, il utilise les spreads de rendement entre les ABCP et les bons du Trésor comme un substitut pour la demande à haute fréquence. Il observe que le shadow banking répond à la demande en émettant davantage d’ABCP. En réponse à cette hausse de la demande pour des actifs « quasi monétaires », la Federal Reserve injecte des liquidités dans le système bancaire réglementé, augmentant temporairement la masse monétaire officielle. Pour vérifier que ces relations sont générées par une demande d’actifs « quasi monétaires » et non par un besoin de financement du secteur bancaire, il se tourne vers les émissions de bons du Trésor. Les variations dans ces émissions d’une semaine sur l’autre sont normalement liées aux finances du gouvernement et ne sont donc pas liées aux besoins de financement du secteur bancaire. Cependant, les bons du Trésor peuvent satisfaire la demande des investisseurs pour des titres « quasi monétaires », ce qui réduit la demande pour des actifs de shadow banks. Conformément à cette prédiction, l’étude montre que les émissions de bons du Trésor et d’ABCP sont négativement corrélées dans les périodes de haute fréquence. Une extrapolation des estimations de cette étude donne à penser que la hausse de l’encours des ABCP jusqu’à 50 % dans la période qui a précédé la crise pourrait s’expliquer par une augmentation de la demande d’actifs « quasi monétaires ». Dans un travail sur le même sujet, Xie (2012) montre que l’émission de produits titrisés correspond également à des spreads qui peuvent se substituer à une demande pour des actifs sûrs.

Dans l’ensemble, tout porte à croire que la demande a joué un rôle important dans la croissance du shadow banking system. Cependant, il faudra encore du travail pour départager diverses théories basées sur la demande. Celle-ci est-elle due à l’anticipation d’une aide gouvernementale (aléa moral) ou à des erreurs des investisseurs (négligence des risques) ? Vient-elle au départ de l’extérieur des États-Unis (excès d’épargne mondiale) ou de l’intérieur (demande monétaire) ? Ces questions restent ouvertes.

Explications fondées sur l’offre

En comparaison des théories basées sur la demande, celles qui sont fondées sur le rôle de l’offre dans la croissance du shadow banking ont moins attiré l’attention. Cependant, il semble probable que l’expansion de l’offre des actifs du shadow banking ait également joué un rôle important. Assurément, les changements dans la technologie ont pu avoir joué un rôle dans la croissance du shadow banking avant la crise. Les technologies de l’information ont permis d’accroître les quantités d’actifs susceptibles d'être affectés à des entités de titrisation. Par exemple, l’apparition de la souscription électronique d’hypothèques et, plus généralement, l’utilisation de la technologie dans la chaîne d’origination des hypothèques ont été considérées par les investisseurs comme un moyen de résoudre les problèmes d’asymétrie d’information dans le domaine des prêts. Cela leur a permis de prêter à distance, à travers le shadow banking, plutôt que de se reposer sur le système local, relationnel, du système bancaire traditionnel.

Sunderam (2012) présente des données compatibles avec cette analyse. Il avance que le passage du système bancaire réglementé au shadow banking devrait se produire lorsque la Federal Reserve essaie de resserrer la politique monétaire, parce que ce durcissement affecte les banques réglementées (Kashyap et Stein, 2000). L’importance de cette substitution est éclairante quant à l’élasticité de l’offre d’actifs par les shadow banks. Sunderam (2012) montre que de telles substitutions ont augmenté avec le temps en période de durcissement monétaire, ce qui suggère que l’offre est devenue plus élastique.

Les changements dans le contexte réglementaire ont probablement aussi augmenté l’offre d’actifs du shadow banking. Gorton et Metrick (2010) avancent que les modifications du Code des faillites américain au début des années 2000 ont joué un rôle important. Ces changements ont élargi les types d’instruments de garantie pour lesquels les prêteurs de repos ont le droit de contourner le processus normal de faillite et de saisir immédiatement les actifs déposés en garantie si un emprunteur fait défaut.

En conséquence, les prêteurs de repos étaient enclins à davantage prêter, ce qui a augmenté l’offre des shadow banks. En revanche, Acharya et al. (2012) s’intéressent aux changements en matière de réglementation des fonds propres des banques, qui ont rendu le financement des ABCP plus intéressant. Ils montrent que les banques qui avaient une situation de fonds propres plus faible étaient plus susceptibles de mettre en place des conduits d’ABCP pour préserver leurs fonds propres peu abondants.

Il importe de garder à l’esprit qu’il y a des raisons théoriques de croire que l’offre d’actifs des shadow banks peut être trop élevée dans une situation d’équilibre d’un marché non réglementé. Comme l’avancent Stein (2012), Hanson et Sunderam (2012) et d’autres, les actifs du shadow banking peuvent créer des externalités. Et donc, du point de vue de la société, le shadow banking peut produire trop de ces actifs en réponse à la demande des investisseurs. Dans la mesure où l’offre s’accroît, ces problèmes ne peuvent que s’aggraver.

Une question importante pour les explications de la croissance du shadow banking fondées sur l’offre est de savoir si les changements observés sont des changements de l’offre agrégée ou simplement des changements dans la composition de l’offre. Comme le montrent Greenwood et al. (2010), les entreprises ont tendance à émettre des titres pour répondre à une demande qui n’est pas satisfaite par des obligations d’État. Cette idée pourrait aussi s’appliquer aux actifs des shadow banks. Par exemple, Gorton et al. (2012) estiment que la quantité d’actifs sûrs est restée relativement constante au fil du temps en proportion de l’ensemble des actifs. Mais, ajoutent-ils, la composition de ces actifs s’est déplacée des dépôts bancaires garantis par le gouvernement vers des actifs du shadow banking. De même, Krishnamurthy et Vissing-Jorgenson (2012b) soulignent que les titres du Trésor représentent une partie importante des actifs sûrs détenus par les investisseurs et qui varient avec le temps.

Dans l’ensemble, il y a des indications selon lesquelles des variations de l’offre ont joué un rôle important dans la croissance du shadow banking. Cependant, il y a eu moins de travaux dans ce domaine et l’importance quantitative des variations de l’offre reste mal connue.

Les fragilités du shadow banking ont joué un rôle central dans la crise financière de 2007-2009. Alors que la réforme de la réglementation se poursuit, une question importante est de savoir pourquoi le système a pris une telle ampleur dans les années conduisant à la crise. Si des progrès ont été faits, il reste beaucoup à faire. Une meilleure compréhension économique des forces qui ont alimenté la croissance du shadow banking est nécessaire pour que les décideurs puissent évaluer convenablement les coûts et les bénéfices d’une réglementation du système.