Quel est le nombre optimal de banques d’une entreprise ? Un simple raisonnement reposant sur l’économie des coûts de transaction aboutit à une banque : multiplier le nombre de relations bancaires accroît d’autant les coûts inhérents à leur instauration et leur pérennité. Or s’il est vrai qu’à leur création, la très grande majorité des entreprises ne possèdent qu’un seul banquier, ce nombre augmente rapidement dès les premières années (Farinha et Santos, 2002). De plus, le choix des firmes en la matière semble très variable. Ainsi, sur un même pays, l’Allemagne, et sur une même période (1992-1997), le nombre moyen de banques partenaires des entreprises diffère suivant leur taille : 1,8 pour des petites entreprises (Harhoff et Körting, 1998), contre 5 pour des firmes de taille moyenne (Elsas et Krahnen, 1998). Mais le pays dans lequel les entreprises évoluent apparaît aussi comme un élément clé dans la constitution du pool bancaire. En particulier, avec une moyenne de dix banques, les firmes italiennes présentent les pools1 les plus importants ; à l’opposé, les entreprises des pays du nord de l’Europe, tels que la Norvège et la Suède, sont en relation avec un nombre faible de banques (Ongena et Smith, 2000). Enfin, et plus surprenant encore, même en fixant les caractéristiques des firmes et en ne s’intéressant qu’à un seul pays, le nombre de banques reste encore une variable capricieuse. Ainsi, en utilisant la même base de petites entreprises américaines (NBSSF Data), mais à deux dates différentes, le résultat sur la part d’entreprises optant pour une relation exclusive était de 36 % en 1988 (Montoriol-Garriga, 2005), alors qu’il atteignait 50 % en 1995 (Berger et al., 2005). En outre, ce résultat n’est pas lié à la taille des entreprises puisqu’il se retrouve aussi chez les grandes firmes : Houston et James (1996) montrent, à travers un échantillon d’entreprises cotées sur le NYSE (New York Stock Exchange), que le pourcentage de firmes ayant adopté un financement multiple passe de 66 % en 1980 à 73 % en 1985, pour retomber à 68 % en 1990. Si ces observations invalident le raisonnement simpliste basé sur l’optimisation des coûts de transaction, elles montrent surtout que le nombre de banques d’une entreprise semble dépendre autant des caractéristiques spécifiques à la firme, telles que la taille et l’âge, que de son environnement économique, réglementaire et juridique.

Au-delà du problème posé par le nombre de banques se pose aussi celui de la structure du pool bancaire de l’entreprise. Suivant l’implication de chaque prêteur, il est possible d’en identifier trois grands types :

- un pool diversifié homogène formé de banques ayant la même implication dans la relation avec l’entreprise ;

- un pool concentré homogène formé d’une ou deux banques ;

- un pool diversifié hétérogène formé de banques ayant des degrés d’implication différents dans le financement de l’entreprise.

Il semble naturel de penser qu’une entreprise désirant instaurer une relation forte et durable avec une banque (financement relationnel) privilégiera plutôt un pool très concentré, alors qu’à l’opposé, une firme préférant la mise en concurrence des prêteurs (financement à l’acte ou transactionnel) optera plutôt pour une structure très diversifiée. Une troisième structure, en mixant une banque principale et plusieurs banques secondaires, essaiera d’exploiter les avantages des deux premières. Le choix du type de pool bancaire apparaît ainsi tributaire de la nature de la relation que l’entreprise a instaurée avec ses créanciers.

Dans ce travail, nous avons décidé de restreindre la relation banque-entreprise à la seule activité de crédit. Nous sommes bien conscients qu’une telle relation ne se résume pas à cette seule activité, mais cette dernière en est son épine dorsale. En effet, dans la grande majorité des cas, le premier contact entre la banque et son futur client se fait par l’intermédiaire d’une offre de crédit. De plus, chaque renouvellement de financement est l’occasion pour la banque de rencontrer l’équipe dirigeante de l’entreprise et de renforcer leur relation. Ainsi, à travers les différents résultats théoriques et empiriques, notre but est d’étudier s’il existe une structure de pool bancaire permettant d’optimiser l’accès au crédit des entreprises. Cette question est importante pour les entreprises puisque le crédit bancaire reste leur principal mode de financement2, mais elle devient cruciale en temps de crise. En effet, même si les politiques de soutien au financement ont permis aux firmes françaises de mieux supporter la crise financière actuelle que les précédentes, leurs conditions d’accès au crédit se sont fortement détériorées au cours de l’année 2008, montrant par là même que le crédit bancaire est une ressource primordiale qu’il convient de pérenniser (Observatoire du financement des entreprises, 2011).

La suite de cette revue de la littérature est organisée de la manière suivante. La première partie sera consacrée à l’influence des caractéristiques spécifiques aux entreprises sur la structure de leurs pools bancaires. Nous montrerons qu’au-delà de l’âge et de la taille de l’entreprise, il existe une relation importante entre le type d’information produite par l’entreprise et la structure optimale de son pool. Dans la seconde partie, nous étudierons comment cette structure est influencée par l’environnement bancaire, juridique, économique et réglementaire. En outre, dans chaque partie, nous nous efforcerons de confronter les arguments théoriques aux résultats empiriques.

Une structure contingente à l’information

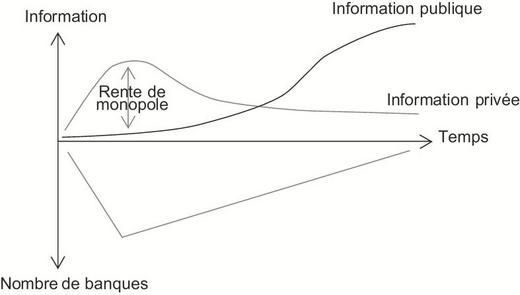

Dans l’introduction, nous avons observé que le nombre de banques d’une entreprise semblait être influencé par sa taille et son âge. Or excepté pour des très grandes firmes dont les besoins peuvent dépasser la capacité d’une seule banque, ces deux caractéristiques n’infirment pas le raisonnement basé sur l’économie des coûts de transaction3 aboutissant à la supériorité du pool formé d’une seule banque. Il existe donc un facteur plus fondamental, affecté par l’âge et la taille des firmes, expliquant les différentes structures des pools bancaires observées. Dans cette partie, nous montrerons que ce facteur est l’information potentiellement disponible sur une entreprise. Plus précisément, dans un premier temps, nous analyserons comment la répartition entre l’information privée et l’information publique4 produites par l’entreprise influence le nombre optimal de banques, pour ensuite préciser les résultats obtenus en tenant compte de la nature de l’information privée.

Information publique et information privée

Bien qu’altérant à des degrés divers le financement bancaire de toutes les entreprises, l’« opacité informationnelle » est surtout une caractéristique des jeunes entreprises (Berger et Udell, 1998). Le financement de ce type d’entreprises se heurte donc en premier à la résolution de ce problème, et ce, d’autant plus que ces firmes, ayant une faible durée de vie, sont incapables de le résoudre, ou même de l’alléger, par des mécanismes de réputation (Diamond, 1989). Ainsi, pour appréhender correctement le risque qu’elles encourent, les banques se trouvent contraintes d’investir du temps et des ressources pour acquérir une information suffisante. Dupliquer le nombre de partenaires financiers apparaît doublement néfaste. En premier lieu, au même titre que les banques, l’entreprise subit un coût direct en termes de temps et de ressources dépensés durant la phase de transfert d’information ; le coût global est alors d’autant plus important que le nombre de négociations engagées est lui-même élevé. En second lieu, comme chaque prêteur approché est censé contrôler l’entreprise, augmenter le nombre de banques implique un gaspillage de ressources et fait peser sur l’ensemble des créanciers le risque que l’un d’entre eux n’engage réellement que peu, voire aucune, activité de contrôle (Diamond, 1984).

Si l’économie des coûts d’acquisition d’information et un contrôle efficace incitent fortement les jeunes entreprises à n’avoir qu’un seul créancier bancaire, ces incitations s’affaiblissent naturellement au fil du temps avec l’apparition d’une information publique sur l’entreprise et son dirigeant. Mais parallèlement à l’atténuation de ces premières incitations, d’autres vont naître. Ainsi, au cours de son existence, la firme va connaître des périodes de croissance, mais elle sera aussi confrontée à des phases plus compliquées où son activité pourra être menacée. L’instauration d’une relation bancaire exclusive permet alors à la banque de prendre en compte cette alternance dans son offre. Plus précisément, elle va pouvoir soutenir l’entreprise lors des périodes difficiles en réduisant le coût du crédit, les pertes encourues étant alors compensées par la possibilité de facturer, pendant les phases ultérieures plus favorables, des taux importants. La mise en place de ce « lissage temporel » des taux devient beaucoup plus difficile dans le cadre d’un financement multiple puisque la concurrence entre les prêteurs pousserait l’entreprise à choisir l’offre de taux la plus intéressante (Dewatripont et Maskin, 1995).

Cependant, la construction d’une relation de clientèle exclusive est une épée à double tranchant. En effet, au fur et à mesure du développement de sa relation avec l’entreprise, la banque acquiert une information de plus en plus précise sur ses caractéristiques stratégiques. Cet avantage informationnel lui confère un pouvoir de négociation important et lui octroie la possibilité d’extraire, au détriment de l’emprunteur, une partie non négligeable du surplus généré par le projet financé. Pour les entreprises exposées à ce risque, la perte potentielle peut même être supérieure au gain retiré du « lissage temporel » des taux, les poussant alors à rompre la relation et à privilégier un financement multiple concurrentiel (Rajan, 1992 ; Sharpe, 1990).

Mais l’instauration d’un pool bancaire diversifié pose la question de sa coordination. En effet, plus le nombre de créanciers augmente, plus leur coordination devient difficile. Ce problème se traduit d’abord par un contrôle inefficace de l’entreprise puisqu’il est proportionnel à l’engagement du prêteur. Un nombre important de banques apparaît alors préjudiciable aux entreprises et devrait être écarté, sauf si le dirigeant peut profiter d’un contrôle imparfait (Carletti, 2004). Ensuite, le degré de coordination des prêteurs conditionne le pouvoir de négociation entre le bloc des créanciers, d’une part, et les actionnaires, d’autre part, en cas de défaillance et de liquidation des actifs de la firme. Bris et Welch (2005) soulignent que par un lobbying efficace, les actionnaires peuvent violer à leur avantage la règle de l’absolute priority rule qui en fait des créanciers de dernier rang. Ils en déduisent qu’en situation d’asymétrie d’information, une bonne firme peut choisir de se signaler en recourant à un pool concentré de banques, dès lors que cette concentration a pour effet de limiter les risques d’expropriation des créanciers par le lobby des actionnaires. Enfin, la coordination des créanciers est importante lors de la liquidation de l’entreprise. En particulier, Bolton et Scharfstein (1996) montrent, d’une part, qu’en cas de défaut stratégique, il est plus coûteux pour un dirigeant de négocier avec deux banques plutôt qu’avec une et, d’autre part, que choisir une seule banque facilite la restructuration de la firme en cas de défaut lié à un manque de liquidité.

Ainsi, si mettre en concurrence les prêteurs en adoptant un pool bancaire diversifié permet de réduire la rente de monopole, voire de bénéficier d’un contrôle sous-optimal, les coûts liés aux transactions plus importantes, à la perte de flexibilité des taux débiteurs et à une coordination des prêteurs plus difficile plaident pour un nombre de partenaires réduit. Von Thadden (1992) montre d’ailleurs qu’il suffit de mettre en place un pool constitué de deux banques pour restaurer une concurrence suffisante limitant le pouvoir de monopole des banques. En outre, ce pouvoir de monopole est lui-même sensible au temps qui passe : l’instauration d’une relation exclusive procure à la banque interne un avantage informationnel temporaire puisqu’il s’affaiblit naturellement avec l’émergence d’une information publique.

Finalement, la structure optimale du pool bancaire apparaît tributaire de l’opacité informationnelle de l’entreprise et de l’arbitrage entre gain et coût d’une relation exclusive. Dans ses premières années d’existence, l’information publique étant faible, la firme devrait arbitrer en faveur d’un pool formé d’une unique banque, structure lui permettant d’optimiser le transfert d’information et de bénéficier d’une plus grande souplesse des taux débiteurs. Mais avec le temps, le pouvoir de monopole de la banque s’accroît. Le financement unique tend alors à devenir plus coûteux que bénéfique, incitant l’entreprise à transformer la relation exclusive initiale en un financement multiple concurrentiel. Enfin, lorsque l’entreprise est bien établie, l’existence d’une information publique importante et de qualité réduit le risque de hold-up informationnel. Le retour à un pool concentré5 permet alors de réduire les coûts de transaction ainsi que ceux inhérents à une mauvaise coordination des créanciers (cf. schéma 1).

À notre connaissance, aucun travail empirique ne s’intéresse directement aux déterminants du nombre de banques des jeunes entreprises. Par contre, toutes les observations que l’on peut faire confortent les résultats théoriques. Ainsi, Farinha et Santos (2002) observent que sur un échantillon de 1 577 firmes portugaises, seulement 2 % ont débuté avec plus d’une banque. De même, Montoriol-Garriga (2006) trouve un résultat similaire sur un échantillon de 73 809 entreprises espagnoles : 70 % des entreprises âgées entre zéro et deux ans possèdent un seul prêteur. Par contre, bien que ces faits confortent la quasi-totalité des études théoriques exposées précédemment, ils ne constituent pas une validation empirique d’un choix clair des jeunes firmes pour un pool bancaire très concentré. En effet, les observations précédentes pourraient ne pas être le reflet de la volonté des entreprises, mais plutôt celui du peu d’enthousiasme des banques à s’engager avec ce type d’entreprises.

Si ce problème d’offre et de demande ne peut, en l’état actuel de la littérature empirique, être directement résolu, il est possible en revanche de l’aborder indirectement à travers l’observation des taux débiteurs. Plus précisément, si le financement unique ne correspond pas au choix de l’entreprise, alors les taux doivent refléter cette contrainte. De ce fait, les jeunes entreprises ayant réussi à emprunter auprès de plusieurs prêteurs devraient faire face à des taux en moyenne plus faibles. Par contre, si la construction d’un pool bancaire concentré découle de la volonté de l’entreprise, les taux ne doivent pas être différents de ceux observés dans le cas d’un financement multiple. Bonfim, Dai et Franco (2009), à travers un échantillon de 17 516 entreprises portugaises, montrent que les taux débiteurs des jeunes entreprises ne sont pas impactés par une augmentation du nombre de prêteurs. Ainsi, il semble que le recours à un nombre faible de partenaires financiers est plutôt un choix délibéré des jeunes entreprises.

L’explication du passage d’un pool bancaire initial très concentré à une structure plus diversifiée repose principalement sur l’arbitrage entre, d’une part, le coût du pouvoir de monopole de la banque interne et, d’autre part, les gains issus de sa capacité à « lisser » les taux dans le temps et ceux inhérents à des coûts de transaction réduits. Si le dernier argument semble incontestable, il convient par contre de vérifier empiriquement l’existence des deux premiers.

Concernant la rente de monopole, une première méthode empirique consiste à tester la justesse de la conclusion de Rajan (1992) : plus les entreprises sont opaques, plus elles sont exposées au hold-up et donc plus elles sont incitées à se financer par émission d’obligations. En utilisant un échantillon d’entreprises listées au NYSE se finançant conjointement par dette bancaire et dette de marché, Houston et James (1996) valident cette conclusion. Mais si un tel choix corrobore la théorie, il n’est pas certain que ce choix soit la conséquence de la crainte d’un pouvoir de monopole trop intense. En fait, une méthode incontestable prouvant l’existence d’une rente de monopole consiste à vérifier si, toutes choses égales par ailleurs, le spread de crédit pesant sur les entreprises est d’autant plus élevé que le nombre de partenaires bancaires est faible. Les résultats des travaux utilisant cet angle d’approche sont confus. En effet, si Farinha et Santos (2002) et Petersen et Rajan (1994) semblent confirmer l’existence d’une rente de monopole via des taux plus élevés, Bonfim, Dai et Franco (2009) ainsi que Harhoff et Körting (1998) observent qu’une augmentation du nombre de banques dans le pool a un impact négatif sur le niveau des taux débiteurs.

Interrogeons-nous maintenant sur la réalité d’une offre de taux « lissée » dans le temps. Sur un échantillon de contrats de crédit octroyés par cinq grandes banques allemandes, Elsas et Krahnen (1998) montrent que si pour des petites baisses de la solvabilité des entreprises, le fait d’avoir une banque principale permet une meilleure disponibilité du crédit, cela n’a, par contre, aucun impact sur les spreads de crédit. Cette apparente absence de validation, voire de réfutation, de la part des résultats empiriques n’est pas surprenante. En effet, comme nous l’avons écrit précédemment, l’analyse du pool bancaire ne peut pas se suffire d’une seule approche numérique, sa structure même jouant un rôle important. D’ailleurs, Elsas (2005) montre qu’un financement relationnel n’est pas nécessairement une conséquence d’un pool de banques très concentré, mais qu’en revanche, il est fortement lié à l’implication de la banque principale. Pour autant, une meilleure coordination semble quand même positivement liée à une faible taille du pool (Brunner et Krahnen, 2008). Enfin, notre conclusion sur l’évolution de la structure du pool bancaire suivant la différence d’acquisition d’information des banques internes et des banques externes n’est qu’en partie validée puisque si Farinha et Santos (2002) et Harhoff et Körting (1998) montrent que le nombre de banques augmente avec l’âge de l’entreprise, aucune étude empirique ne met en lumière une diminution de ce nombre pour les firmes les plus anciennes. Plus surprenant encore, Farinha et Santos (2002) observent que sur 1 577 firmes portugaises et sur une durée de seize ans, 870 firmes conservent un unique banquier. Le niveau d’information publique disponible sur une entreprise ne suffit donc pas à lui seul à expliquer la structure de son pool bancaire.

Prise en compte de la nature de l’information privée

L’absence de validation empirique observée dans la section précédente est en partie due à une vision trop simpliste de l’information émise par l’entreprise. En premier lieu, si le transfert d’information de l’emprunteur au prêteur est nécessaire à l’obtention d’un crédit, pour certaines entreprises, la réussite de leurs projets repose aussi sur leur aptitude à conserver l’information stratégique secrète. En effet, que cela concerne les « jeunes pousses », les entreprises high tech ou celles de biotechnologies, leur actif est souvent uniquement composé d’une idée ou d’un procédé novateur, dont la divulgation prématurée leur serait préjudiciable. Par ailleurs, le succès de ce type de firmes dépend aussi de leur capacité à financer leur projet, les obligeant à partager l’information et donc à prendre le risque qu’une partie soit dévoilée aux concurrents. Parmi tous les modes de financement externe, la banque semble être celui garantissant le mieux la confidentialité. Mais même dans ce cas, dupliquer le nombre de relations nécessite un transfert d’information aux différents prêteurs et augmente donc mécaniquement la probabilité que cette information devienne accidentellement publique. Un pool bancaire très concentré apparaît alors comme la réponse la plus appropriée à ce problème, et ce, d’autant plus que le succès de l’investissement est tributaire de la non-révélation de l’information (Yosha, 1995).

Une divulgation accidentelle de l’information n’est pas le seul risque inhérent à la relation banque-entreprise. Le transfert d’information aux concurrents peut aussi être le fruit d’une action volontaire des banques : une banque finançant une entreprise et son concurrent direct peut avoir intérêt à soutenir l’activité de ce dernier en lui offrant des données stratégiques sur les projets de son rival. Anticipant cet éventuel comportement opportuniste des banques, la firme peut soit le limiter en optant pour une seule banque ou, au contraire, essayer de profiter d’un transfert d’information sur l’activité de recherche et de développement des autres entreprises partenaires de son pool bancaire. Ainsi, les entreprises ayant les projets les plus prometteurs se protégeront en optant pour un financement bancaire exclusif (Bhattacharya et Chiesa, 1995). Dans un contexte un peu différent (une entreprise innovante essayant d’entrer sur un marché où existe déjà une autre entreprise bien établie), Von Rheinbaben et Ruckes (2004) trouvent un résultat analogue dans lequel les entreprises mal ou pas notées opteront plus volontiers pour un refus du partage de l’information et donc choisiront un financement plus concentré. Il semble alors que l’évolution du pool bancaire décrit par le schéma 1 (cf. supra) ne soit pas adaptée aux entreprises très dépendantes de la confidentialité de l’information.

Par ailleurs, dans la première section de cette partie, nous avons considéré l’information privée comme une grandeur homogène. Or cette dernière peut être différenciée en deux classes suivant sa nature. La première, appelée « information hard », est construite sur des données objectives souvent chiffrées (comptables et financières, par exemple), donc aisément stockables et transférables. La seconde, appelée « information soft », est produite par la relation de clientèle et correspond à l’évaluation qualitative de l’entreprise et de son projet. Ainsi, étant subjective, difficile à acquérir et non aisément vérifiable, elle sera, d’une part, bien mieux valorisée par une banque dont l’organisation est décentralisée que par celle ayant une structure très hiérarchisée (Stein, 2002) et, d’autre part, elle octroiera à la banque qui la détient un pouvoir de monopole plus important (Kim, Kristiansen et Vale, 2007). La prise en compte de l’aptitude des banques à gérer un certain type d’information plutôt qu’un autre nous conduit à prolonger la simple question du nombre optimal de banques par celle plus qualitative de la structure optimale du pool bancaire. Il s’ensuit que le dilemme initial du choix de l’entreprise entre un pool diversifié (formé de banques transactionnelles6) et un pool concentré (constitué d’une banque relationnelle7) s’enrichit d’une troisième possibilité : un pool hétérogène formé d’une banque relationnelle et de plusieurs banques transactionnelles.

Intéressons-nous tout d’abord au choix entre la première et la troisième structure et supposons, en premier lieu, que toutes les banques d’un même pool possèdent un niveau identique d’information sur l’entreprise. Dans un financement multiple, où la part de chaque banque est faible et identique, la crainte de l’arrêt du financement des autres membres du pool peut conduire les banques à stopper prématurément leur apport en capitaux, impliquant la faillite de l’entreprise alors même que son projet est viable. L’intégration au sein du pool d’une banque relationnelle est une solution à ce problème. En effet, sa forte implication dans le financement de l’entreprise va rassurer les banques transactionnelles et donc limiter le danger de liquidation intempestive. Revers de la médaille, la position stratégique de la banque relationnelle lui permet aussi de renégocier à son avantage les crédits lors de leur renouvellement et de spolier en partie l’entreprise. Dès lors, le choix de l’une ou de l’autre structure repose sur l’arbitrage entre le coût lié à une mauvaise coordination d’un pool très diversifié et celui inhérent à un pouvoir de négociation fort de la banque principale. Ainsi, les firmes possédant des projets avec des cash flows espérés importants, fortement exposés au hold-up, devraient opter plus volontiers pour une « structure diversifiée homogène » (Elsas, Heinemann et Tyrell, 2004).

Si l’hypothèse de l’information distribuée symétriquement parmi les banques du pool est plausible dans le cas d’une structure homogène, elle devient plus difficile à accepter lorsque le degré d’engagement des créanciers est différent. Effectivement, comme nous l’avons déjà remarqué, plus la banque est impliquée dans un financement important et relationnel, plus elle disposera d’une information de qualité sur l’entreprise. La prise en compte de cet avantage a trois conséquences pour la firme. Tout d’abord, la banque principale, de par sa position dominante, a l’opportunité de s’approprier une rente de monopole importante. Ensuite, comme ses décisions sont observées par les autres créanciers, cela permet un transfert d’information aux banques secondaires et donc une meilleure coordination globale. Enfin, en cas de difficultés temporaires, elle peut décider de soutenir la firme en allégeant la contrainte budgétaire. Bannier (2007) montre alors que si la part détenue par la banque principale n’est pas trop importante, quel que soit le niveau de cash flow espéré, un pool bancaire hétérogène est préférable à un pool diversifié sans banque relationnelle.

Concernant le choix entre pool diversifié hétérogène et pool concentré, il semble de prime abord que les entreprises ont toujours avantage à choisir la première structure, puisque celle-ci permet d’obtenir les avantages du financement relationnel tout en modérant la rente de monopole (Bannier, 2007 ; Elsas, Heinemann et Tyrell, 2004). Mais un tel choix oublie l’asymétrie d’information au sein des banques du pool et ses conséquences lors d’une restructuration éventuelle de l’entreprise. Plus précisément, l’information privilégiée inhérente au financement exclusivement relationnel permet au prêteur de discerner les projets viables des autres. En parallèle, cette information lui octroie aussi la possibilité d’abuser de sa position pour mener une restructuration factice, se donnant ainsi le temps de s’approprier les actifs les plus intéressants (Guiso et Minetti, 2010). Associer financement relationnel et transactionnel semble alors judicieux, puisque les banques secondaires n’ayant rien à gagner à avoir un comportement opportuniste disciplineront la banque principale. Par contre, cette structure fait peser le risque que les banques transactionnelles (moins informées), craignant de se faire spolier lors de la restructuration, liquident prématurément l’entreprise. Le choix entre les deux structures est alors tributaire de la valeur, de la spécificité et de l’hétérogénéité des actifs de la firme. L’entreprise optera d’autant plus volontiers pour un pool diversifié que les actifs ayant une valeur importante sont peu spécifiques, homogènes, et que les coûts de restructuration sont faibles (Guiso et Minetti, 2010).

Ainsi, l’explication initiale du nombre de banques par un cycle alternant pool concentré/pool éclaté suivant le niveau d’information publique s’enrichit lorsque est prise en compte la nature de l’information privée. En particulier, la structure du pool prend le pas sur le simple argument numérique. Il apparaît alors qu’à âge et taille similaires, les entreprises ayant des actifs de valeurs et de rentabilités différentes peuvent opter pour des structures de pool opposées. En particulier, une entreprise opaque en matière d’information, ayant des actifs très spécifiques et hétérogènes, devrait choisir un pool bancaire concentré. Par contre, si les actifs sont peu spécifiques et de fortes valeurs, la firme aurait tout intérêt à gérer le risque de hold-up informationnel au travers d’un pool diversifié. Le choix entre un financement purement transactionnel ou un financement mixte entre relationnel et transactionnel dépendra alors de l’externalité exercée respectivement par la rente détournée par la banque principale et une coordination insuffisante au sein du pool.

Bien que Farinha et Santos (2002) observent qu’un nombre important de firmes conservent un unique prêteur, ce résultat ne valide pas pour autant l’argument théorique du recours au pool concentré pour limiter la divulgation d’information stratégique. Valider un tel argument nécessiterait d’étudier sur une longue période, en parallèle, l’évolution de la structure du pool bancaire d’entreprises sensibles et non sensibles à une telle divulgation (le premier groupe pourrait être constitué d’entreprises des secteurs de l’informatique et de la biotechnologie, et le second d’entreprises des secteurs dits de la « vieille économie »). Bien qu’étudiant le pool bancaire des entreprises portugaises sur une vingtaine d’années, le travail de Farinha et Santos (2002) n’analyse pas l’évolution du nombre de banques dans les secteurs industriels des entreprises.

La coexistence d’entreprises optant pour des pools concentrés et diversifiés est validée de façon empirique aussi bien au niveau des PME (Hernández-Cánovas et Koëter-Kant, 2008)8 que des grandes entreprises européennes (Ongena et Smith, 2000)9. Par contre, lorsque les entreprises optent pour un pool diversifié, il semble qu’elles choisissent plus volontiers un financement mixte entre relationnel et transactionnel. Plus précisément, Guiso et Minetti (2010) observent sur un échantillon de firmes américaines que si le pool est formé de deux (ou trois) banques, alors la banque principale finance 76 % (respectivement 65 %) des besoins de l’entreprise. Ce résultat est confirmé sur des entreprises belges par de Bodt, Lobez et Statnik (2005)10. Par ailleurs, Hernández-Cánovas et Koëter-Kant (2008) mettent en lumière le rôle joué par le type d’information lors de la construction du pool. Plus précisément, ils remarquent que plus les entreprises produisent d’information soft, plus leur pool est concentré.

Concernant maintenant les avantages de chaque structure, d’Auria, Foglia et Marullo Reedtz (1999) montrent qu’une augmentation de la part détenue par la banque principale peut soit diminuer le spread de crédit si cette part n’est pas trop importante, soit l’accroître dans le cas contraire. Un tel résultat confirme l’idée qu’une structure hétérogène est bénéfique pour l’entreprise tant que le gain issu d’une meilleure coordination n’est pas contrebalancé par une rente de monopole prohibitive. Enfin, l’influence de la spécificité des actifs sur le degré d’hétérogénéité du pool bancaire est aussi validée : les entreprises possédant les actifs les plus liquides tendent à avoir des pools ayant une plus forte diversité (Guiso et Minetti, 2010).

Dans l’introduction, nous avions remarqué que l’âge et la taille de l’entreprise apparaissaient comme des facteurs explicatifs du nombre de banques. Cette première partie a montré qu’ils ne représentaient en fait que la face visible d’une caractéristique plus fondamentale : le niveau d’information du prêteur. Ainsi, excepté pour les entreprises dépendant de la confidentialité de l’information, les différents résultats théoriques ont permis de mettre à jour une relation croissante, puis décroissante entre le nombre de banques et le niveau d’opacité informationnelle de l’entreprise, les travaux empiriques ne validant que partiellement ce résultat. La prise en compte de l’information soft et l’information hard a enrichi cette analyse en montrant qu’à nombre identique de banques, la firme pouvait adopter trois différentes structures pour son pool bancaire. Le choix de l’une de ces trois structures dépend du degré de sévérité des problèmes de hold-up informationnel et de mauvaise coordination des prêteurs.

Un choix contraint par l’environnement de l’entreprise

La partie précédente a volontairement été consacrée aux seules raisons pouvant inciter l’entreprise à construire un pool plus ou moins concentré. Mais, en l’état, l’analyse est incomplète. En effet, d’une part, le choix de la firme doit être accepté par les banques. Le résultat de la confrontation de l’offre et de la demande peut alors différer de la structure optimale voulue par la firme. D’autre part, les contraintes externes à la relation banque-entreprise influencent aussi la décision des entreprises dans la construction de leur pool bancaire.

Le management bancaire

Pour le prêteur, le niveau de risque de l’emprunteur est une caractéristique centrale dans la décision d’acceptation du crédit et il est logique et sain qu’il refuse de financer un projet dont la valeur actuelle nette est jugée négative. Mais une fois les projets non viables éliminés, pourquoi une banque refuserait-elle d’intégrer le pool bancaire d’une entreprise ?

Une première justification à ce refus repose sur les coûts inhérents à l’activité de crédit. En effet, toute nouvelle offre de prêt induit des coûts de transaction et d’acquisition d’information pour la banque qui le propose. Or de tels coûts, s’ils sont supportés de manière certaine, ne seront pas forcément intégralement recouvrés, puisque l’entreprise a la liberté de ne choisir qu’une offre parmi toutes les propositions. Ainsi, anticipant un possible rejet de son offre (et donc une perte), la banque peut préférer ne pas donner suite à la demande de crédit (Thakor, 1996). Au-delà des coûts de transaction, un financement multiple fait aussi peser sur l’ensemble des membres du pool le risque que l’un d’entre eux soit un « passager clandestin », profitant du contrôle de l’entreprise exercé par les autres prêteurs (Diamond, 1984). Une banque ne voulant pas être exposée à ce risque peut alors refuser de participer à un financement multiple (Carletti, Cerasi et Daltung, 2007).

En parallèle à ces incitations à être l’unique prêteur, d’autres arguments encouragent la participation à des financements multiples. Le premier repose sur une meilleure gestion des risques à travers une plus grande diversification. Plus précisément, si l’aptitude à diversifier le risque de défaut de leurs clients est un fondement de l’existence des banques (Diamond, 1984), ces dernières ne sont pas toutes capables d’atteindre un niveau de diversification optimal. C’est en particulier vrai pour les petits établissements à la capacité de financement limitée. Le cofinancement peut résoudre ce problème. En effet, en privilégiant la participation à des pools bancaires plutôt qu’en proposant des « financements complets », la banque améliore mécaniquement son ratio « nombre d’entreprises débitrices/capital disponible » et obtient ainsi une meilleure diversification (Carletti, Cerasi et Daltung, 2007). Prêteurs et emprunteurs sont alors gagnants, puisque les premiers optimiseront leur montant de fonds propres et les seconds se verront proposer des prêts à des taux plus faibles, conséquences de spreads de crédit moins élevés.

Plus paradoxal, le choix de s’engager dans un cofinancement peut aussi résulter d’une volonté de partager l’information avec d’autres banques. Une telle décision peut paraître surprenante car, comme déjà observé dans la première partie, l’information est une denrée stratégique aussi bien pour l’entreprise que pour la banque. La partager fait perdre tout avantage concurrentiel et donc toute promesse d’un taux de rendement attractif. Mais la perspective d’une rente informationnelle trop forte peut dissuader la firme d’entreprendre l’investissement, ce qui in fine est aussi préjudiciable à la banque (Padilla et Pagano, 1997). En poussant ce raisonnement à l’extrême, une absence de partage de l’information pourrait entraîner la disparition de la demande, conduisant à l’assèchement du marché du crédit. À l’inverse, s’engager dans un processus de mutualisation de la connaissance peut générer un cercle vertueux : les gains futurs n’étant plus détournés, les entrepreneurs seront incités à rechercher le meilleur rendement à leur investissement, ce qui sera aussi profitable aux banques (Padilla et Pagano, 1997). En outre, au-delà de son impact sur la demande de crédit, cette mutualisation influence aussi l’offre. En permettant une tarification plus faible, elle diminue la probabilité de rationnement11 et atténue le risque de défaut stratégique (Bernnardo, Pagano et Piccolo, 2009). Par contre, ces effets sur l’offre et la demande de crédit ne seront réels que si le partage d’information est un engagement crédible et vérifiable. Si Padilla et Pagano (1997) évoquent alors la constitution d’un organisme indépendant chargé de collationner et de vérifier l’information, la constitution d’un pool bancaire structuré à l’image d’un prêt syndiqué nous semble aussi une réponse possible. En effet, cette structure hybride, à mi-chemin entre les prêts classiques et le financement obligataire, réunit les caractéristiques d’un financement relationnel (les banques coordonnatrices du syndicat sont des partenaires de longue date de l’entreprise) et celles d’un financement transactionnel (ces mêmes banques doivent « vendre » le crédit à d’autres banques ne connaissant pas forcément l’entreprise) (Dennis et Mullineaux, 2000). Or lors de la constitution du syndicat, la banque coordonnatrice (l’arrangeur) élabore un mémorandum (regroupant les données stratégiques de l’entreprise et celles de son projet) qu’elle distribue aux partenaires potentiels. La fiabilité de cette information est alors garantie par la réputation de l’arrangeur.

Finalement, la taille des banques et leur capitalisation apparaissent des éléments centraux dans leur décision d’accepter ou de refuser d’intégrer un pool diversifié. En particulier, les petits établissements, faiblement capitalisés, finançant des entreprises risquées seront plus enclins à intégrer de tels pools. A contrario, les grandes banques assurant le financement de secteurs peu risqués opteront plus volontiers pour un partenariat exclusif (Carletti, Cerasi et Daltung, 2007).

Cette conclusion est-elle validée de façon empirique ? Bien qu’Elsas (2005), Foglia Lavilla et Marullo Reedtz (1998) et Tirri (2007) observent que les entreprises les plus risquées sont celles qui ont le plus souvent recours à un financement multiple, il n’est pas possible de conclure que ces résultats découlent d’une volonté des banques à partager leur information ou à diversifier le risque de défaut. La première étude empirique étudiant explicitement la réalité de tels choix est celle de Farinha et Santos (2002). Plus précisément, les auteurs testent si le financement multiple résulte d’une décision du dirigeant de l’entreprise (mise en concurrence des prêteurs pour gérer le problème de hold-up informationnel) ou s’il est la conséquence d’une réticence des banques à s’engager seules dans le financement de firmes risquées. Ne pouvant rejeter aucune de ces deux hypothèses, Farinha et Santos (2002) concluent à la coexistence des deux explications. Mais si l’étude précédente ne valide, ni n’invalide le résultat théorique précédent, celle de Jimenez et Saurina (2004) semble la rejeter. Ces auteurs montrent que les banques acceptent plus facilement de cofinancer des entreprises peu risquées, réservant le financement relationnel aux firmes plus risquées. Ils expliquent ce choix par la rente de monopole importante qu’une banque peut extraire du financement exclusif d’une entreprise risquée. Une explication à cette contradiction surprenante réside peut-être dans la taille des banques de chaque pays (Portugal et Espagne). En effet, en suivant la conclusion de Carletti, Cerasi et Daltung (2007), les petites banques faiblement capitalisées cofinanceraient plus volontiers les entreprises risquées alors qu’au contraire, celles de taille importante préféreraient financer seules ce type de firmes.

Le droit du crédit

Le droit du crédit, par le niveau de protection qu’il accorde à l’emprunteur et au prêteur, influence autant la décision de demande de financement que celle de son offre. D’une part, les banques prêtent plus facilement lorsque le cadre juridique leur permet de retrouver aisément tout ou partie de leur créance en cas de défaut et, d’autre part, les entreprises sont plus enclines à offrir des garanties importantes lorsque la législation leur est favorable. Mais au-delà de ces impacts directs, le droit du crédit influence aussi le choix entre financement multiple et financement unique. Adoptons tout d’abord le point de vue des banques et remarquons que lors d’une restructuration initiée par le dirigeant de l’entreprise (défaut stratégique), la négociation avec les partenaires financiers est plus difficile et coûteuse dans le cas d’un financement multiple (Bolton et Scharfstein, 1996). Par conséquent, la propension du dirigeant à initier un tel défaut s’affaiblit lorsque le nombre de créanciers augmente. Dès lors, moins la législation du pays protégera les créanciers, plus les banques de ce pays seront incitées à limiter le risque de défaut stratégique en privilégiant la participation à des pools bancaires importants. Le cofinancement peut alors être appréhendé par les prêteurs comme un mécanisme de discipline du dirigeant. Mais Berglof et Von Thadden (2002) remarquent que ce raisonnement n’est valable que si chaque emprunt est garanti par un actif différent. En effet, à l’opposé de la conclusion de Bolton et Scharfstein (1996), ils mettent en lumière un lien positif entre l’incitation au défaut stratégique et le financement multiple lorsque l’entreprise réussit à surexploiter sa capacité à garantir ses prêts.

Si le choix des banques en matière de financement multiple est influencé par le droit du crédit, celui de l’entreprise l’est aussi. Plaçons-nous dans le cadre d’un projet nécessitant plusieurs investissements consécutifs et étudions l’accord ou le rejet du financement de la dernière phase de ce projet, selon que le prêteur est ou non déjà partenaire de l’entreprise. La décision de la banque externe (non-partenaire de l’entreprise) repose sur la rentabilité du prêt et la possibilité de recouvrir la créance en cas de défaut. Par contre, celle de la banque interne est plus complexe. Certes, la rentabilité et la perte en cas de défaut influencent cette décision, mais les sommes déjà engagées en sont aussi un élément important. Même si le financement de la dernière phase du projet n’est pas rentable pour la banque, il peut être plus profitable de le mener à terme que de le liquider prématurément : entre deux maux, il convient de choisir le moindre ! Ainsi, bien que sensible au coût de recouvrement des créances, une banque interne l’est moins qu’une banque externe. Dès lors, lorsque le droit du crédit accorde une faible protection aux créanciers, une firme maximisera ses chances de refinancement en dupliquant le nombre de partenaires financiers (Detragiache, Garella et Guiso, 2000).

Ongena et Smith (2000) sont les premiers à étudier explicitement de façon empirique l’impact de l’environnement légal sur le nombre de créanciers des entreprises. En particulier, ils montrent que conformément à la conclusion de Bolton et Scharfstein (1996), le nombre de banques est négativement influencé par l’efficience juridique du pays et le degré de protection des créanciers12. Ce résultat « européen » est confirmé par le travail sur des PME italiennes13 de Detragiache, Garella et Guiso (2000), mais aussi par l’étude plus globale14 de Qian et Strahan (2007). Par contre, Hernández-Cánovas et Koëter-Kant (2008) trouvent un résultat plus mitigé, voire opposé. En effet, si ces auteurs observent que le financement multiple est plus important pour les pays dont le cadre juridique s’inspire des « lois civiles françaises ou allemandes » moins protectrices envers les créanciers, il semble que cela soit plutôt dû à l’impact d’une efficacité juridique moindre qu’à une réglementation plus favorable aux débiteurs. Leur travail met aussi en lumière un lien positif entre la protection du créancier et le nombre de banques des entreprises. Cette surprenante contradiction entre ces conclusions empiriques s’explique peut-être par le recours à des échantillons d’entreprises de tailles différentes : grandes entreprises pour Ongena et Smith (2000) et Qian et Strahan (2007) et petites entreprises pour Hernández-Cánovas et Koëter-Kant (2008). Or les grandes firmes ont, en moyenne, plus de facilités à garantir leurs emprunts que celles de taille modeste. Ainsi, en suivant le raisonnement de Berglof et Von Thadden (2002), une augmentation du nombre de banques accroîtrait le risque de défaut stratégique pour les petites entreprises (surexploitant leur possibilité de garantie) alors qu’au contraire, elle diminuerait ce risque pour les firmes pouvant aisément garantir leurs emprunts.

La concurrence interbancaire

L’environnement économique – et plus précisément le niveau de concurrence entre les prêteurs – est aussi un facteur important dans la structuration du pool bancaire des entreprises. En effet, comme nous l’avons remarqué dans la première partie, la mise en place d’une relation de clientèle intense permet à la banque de « lisser » ses taux débiteurs dans le temps (Dewatripont et Maskin, 1995). Or dans un secteur fortement concurrentiel, une banque peut difficilement offrir des taux supérieurs à ceux offerts par ses concurrents. Anticipant cette contrainte, elle refusera en amont de soutenir par une offre de taux plus avantageuse les jeunes entreprises ou celles en difficulté temporaire. Ainsi, en détruisant l’un des avantages inhérents au financement relationnel, un secteur financier très concurrentiel favorise une offre de crédit transactionnel propice au financement multiple. A contrario, dans un secteur bancaire très concentré, les banques nouent plus facilement des relations de long terme, synonymes de financement relationnel bilatéral (Ogura, 2010 ; Petersen et Rajan, 1995).

Bien que séduisante, l’analyse précédente est incomplète. Tout d’abord, la relation de clientèle est uniquement étudiée à travers sa capacité à « lisser » les taux débiteurs dans le temps. Pourtant, une telle relation octroie aussi au partenaire financier un important avantage informationnel (Sharpe, 1990) qui le place, de fait, en situation de monopole et le protège de l’offre de ses concurrents. Par conséquent, en contradiction avec la conclusion de Petersen et Rajan (1995), une intensification de la concurrence peut inciter les banques à privilégier le financement relationnel (Boot et Thakor, 2000) et la recherche d’un avantage informationnel les pousse alors à investir dans les secteurs les plus opaques pour lesquels la valeur ajoutée de la relation de clientèle est la plus forte (Dell’Aricia et Marquez, 2004). Par contre, la protection octroyée par le financement relationnel n’est pas absolue et une très forte concurrence des autres prêteurs érodera aussi la rente de monopole. Comme les coûts associés à ce type de financement sont fixes, il existe alors un niveau de concurrence pivot au-delà duquel construire une relation de clientèle privilégiée est non rentable ; le crédit « standard » devient la seule offre possible. Ainsi, les banques proposeront des financements transactionnels, incitant les entreprises au financement multiple, dans les environnements de forte et de faible concurrence interbancaire, alors qu’elles préféreront opter pour du crédit relationnel lorsque la concurrence est moyenne (Anand et Galetovic, 2006 ; Dinc, 2000 ; Yafeh et Yosha, 2001).

Un second oubli dans l’analyse de Petersen et Rajan (1995) est l’absence de prise en compte de l’influence du marché financier. Or une augmentation de la concurrence exercée par ce marché affaiblit l’activité bancaire, diminuant la rivalité entre les prêteurs et les incitant in fine à proposer des financements transactionnels (Boot et Thakor, 2000). Les pays ayant des marchés financiers très développés apparaissent alors propices au financement multiple.

Le désaccord entre les différentes conclusions théoriques précédentes se retrouve sur le plan empirique. Tout d’abord, Petersen et Rajan (1995) valident indirectement l’impact négatif d’une augmentation de la concurrence sur l’offre relationnelle. Ils montrent, d’une part, que les jeunes entreprises font face à des taux plus faibles et ont un accès plus aisé au crédit dans les zones de moindre concurrence et, d’autre part, que le « lissage » des taux dans le temps est d’autant plus difficile que la concurrence est forte. Cette validation de leur résultat théorique est confirmée par Ogura (2010). Dans son article, cet auteur identifie préalablement les prêts accordés par la banque principale (financement relationnel) et ceux octroyés par les autres banques (financement transactionnel). Ensuite, il montre que comparativement aux jeunes entreprises ayant négocié des prêts avec des banques externes, celles qui ont contracté des emprunts avec leur banque principale obtiennent des taux plus faibles dans les zones peu concurrentielles.

Cette validation des conclusions théoriques de Petersen et Rajan (1995) ne fait pas l’unanimité. Ainsi, Bonfim, Dai et Franco (2009) montrent que si globalement les entreprises profitent d’une augmentation de la concurrence par une baisse des taux débiteurs, c’est surtout les plus importantes et les plus vieilles qui en bénéficient. Plus surprenant encore, Montoriol-Garriga (2005) confirme les prédictions théoriques de Boot et Thakor (2000), et ce, sur la même base de données que Petersen et Rajan (1995). Plus précisément, ils observent que dans une zone concurrentielle, les entreprises ayant des pools diversifiés sont plus souvent rationnées et payent des taux plus élevés que celles qui n’ont qu’une seule relation bancaire. Par ailleurs, nous avons remarqué que les analyses de Petersen et Rajan (1995) et Boot et Thakor (2000) n’étaient peut-être que deux approches partielles d’une même réalité où en parallèle d’une augmentation continue de la concurrence, les banques proposeraient du crédit d’abord transactionnel, puis relationnel et enfin de nouveau transactionnel. Mais si Elsas (2005) et Degryse et Ongena (2007) confirment la relation non linéaire entre la concentration bancaire et la propension au financement relationnel, ils constatent plutôt une relation convexe qu’une relation concave, théoriquement attendue.

Finalement, la réconciliation des différents points de vue est peut-être apportée par Presbitero et Zazzaro (2011) qui montrent que la relation non linéaire entre le degré de concurrence et l’offre de crédit relationnel disparaît lorsque est pris en compte le type de banques finançant les entreprises. En effet, un accroissement de la concurrence force chaque type de banques à recentrer son activité sur son cœur de métier15 (crédit transactionnel pour les grandes banques fortement hiérarchisées et crédit relationnel pour celles faiblement hiérarchisées). Ainsi, si le premier type de banques est majoritaire, alors une augmentation de la concurrence renforcera l’offre transactionnelle. En revanche, si c’est le second type de banques qui prédomine, alors cette même augmentation aboutira à un renchérissement de l’offre relationnelle.

La réglementation bancaire

La réglementation bancaire représente la quatrième et dernière contrainte pesant sur le choix de la structure du pool bancaire. Tout d’abord de manière directe, via son volet sur le contrôle des grands risques, elle influence mécaniquement la décision de la banque à s’engager ou non dans un cofinancement. Ainsi, en France, aucun établissement ne peut prêter à une même contrepartie un montant entraînant un rapport « risques pondérés/fonds propres » dépassant 25 %. Les banques exposées à cette situation sont alors forcées d’accepter un cofinancement. Il s’ensuit que ce type de réglementations incitera davantage les petites banques faiblement capitalisées au financement multiple.

Par ailleurs, de nombreux travaux théoriques et empiriques ont étudié l’impact de la réglementation prudentielle sur l’activité de crédit. Il en ressort qu’instaurer un montant minimum de fonds propres tend à limiter globalement l’offre de crédit16. En effet, d’une part, l’instauration d’un ratio « fonds propres/actifs risqués » minimum augmente l’attractivité des autres actifs, limitant d’autant le volume de crédits accepté (Thakor, 1996), et, d’autre part, le caractère procyclique de ce ratio peut conduire à un réel assèchement du marché du crédit (credit crunch) lors des périodes de récession (Artus, 2005 ; Peek et Rosengren, 1995). Mais à notre connaissance, aucune étude théorique ou empirique n’a étudié l’impact de la réglementation bancaire prudentielle sur la propension des banques à accepter ou refuser un financement multiple. Par contre, il est possible de déduire indirectement ces effets. Puisque l’objectif de la réglementation est de limiter la prise de risque des banques, une réglementation plus contraignante doit améliorer leur solvabilité. Ainsi, étudier l’influence de la fragilité bancaire sur la structure du pool des entreprises permet d’étudier celle de la réglementation. En premier lieu, comme pour tout risque, les normes de bonne gestion recommandent aux entreprises de diversifier le risque de défaut des banques et donc, lorsque ce risque devient réel, d’opter pour des pools diversifiés. Mais un tel raisonnement est un peu simpliste. En effet, il est peu probable qu’une entreprise confrontée à l’illiquidité de sa banque soit incapable de trouver le crédit nécessaire via des banques externes. En revanche, il est fort possible que le coût d’un tel recours soit élevé. Les banques peuvent soupçonner un comportement opportuniste d’un client rationné en raison d’un projet jugé trop risqué et, de ce fait, exiger en contrepartie de leur financement un taux prohibitif. Ce soupçon est alors d’autant plus crédible que le risque d’illiquidité des banques est faible (Detragiache, Garella et Guiso, 2000). Ainsi, dans un pays (ou une période) caractérisé par un secteur bancaire solide, les firmes devraient opter pour des pools diversifiés leur permettant de gérer efficacement le risque de « sélection adverse ». A contrario, lorsque les banques sont fragiles, les entreprises peuvent opter pour un pool plus concentré : un refus de prêter de la banque interne sera plus aisément interprété comme une conséquence du défaut de cette banque (Detragiache, Garella et Guiso, 2000). Par conséquent, une réglementation renforçant la solidité du secteur bancaire devrait inciter les entreprises à opter pour une structure diversifiée et les banques accepteront d’autant plus facilement d’y participer qu’elles sont sous-capitalisées.

Empiriquement, si Detragiache, Garella et Guiso (2000) valident leur conclusion sur l’impact négatif de la fragilité bancaire sur le nombre de partenaires financiers des entreprises, ce résultat est nuancé par Hernández-Cánovas et Koëter-Kant (2008) et Ongena et Smith (2000). Ces deux études remarquent que la relation ne serait pas linéaire, mais convexe : pour des niveaux de fragilité faibles, une détérioration de la qualité des banques aurait une influence négative sur la diversité du pool bancaire, alors que le phénomène inverse serait observé lorsque la solvabilité du secteur bancaire est assez dégradée.

Au travers des conclusions théoriques et empiriques des travaux abordant la question du nombre de banques des entreprises, cet article a tenté d’identifier la structure du pool bancaire des firmes permettant d’optimiser leur accès au crédit. Dans un premier temps, nous avons observé que cette structure était autant liée à la quantité d’information publique disponible sur l’entreprise qu’au type d’information privée qu’elle émet. Ainsi, une firme très « opaque » devrait opter pour un financement relationnel très concentré, financement qu’elle diversifiera ensuite pour atténuer le pouvoir de monopole de la banque principale, en associant à cette dernière des banques secondaires proposant du crédit plus transactionnel. Par ailleurs, la nature de l’information privée produite par l’entreprise peut limiter cette diversification (plus l’information est soft, plus le financement est relationnel), voire même l’annihiler dans le cas d’entreprises désirant gérer la fuite d’information stratégique. Mais la firme ne vit pas en vase clos et la structure optimale de son pool bancaire dépend également de son environnement. Ainsi, les grandes banques faiblement capitalisées sont plus enclines à accepter de participer à des pools diversifiés, et ce, d’autant plus que la protection juridique du créancier est faible, la réglementation bancaire est contraignante et la concurrence entre les prêteurs est importante.

Au-delà de ces conclusions, ce travail a aussi montré que le « puzzle » n’était pas complet. Ainsi, la question de l’influence de la réglementation prudentielle sur la structure optimale du pool bancaire n’est pas traitée. Pourtant, il semble qu’en recourant aux notes des agences de rating, le Comité de Bâle incite prêteurs et emprunteurs à privilégier l’information hard. Ensuite, si la crainte d’une divulgation d’information stratégique permet de justifier le choix d’un pool bancaire concentré par certaines entreprises, cet argument, d’une part, n’est pas validé empiriquement et, d’autre part, apparaît insuffisant à expliquer la totalité de l’observation17 de Farinha et Santos (2002). Enfin, concernant spécifiquement la partie empirique, il n’existe pas de travail analysant la structure du pool bancaire des entreprises dans les premières années de leur existence. De même, aucune étude citée n’observe de pools diversifiés hétérogènes. Il serait alors intéressant de vérifier explicitement leur existence.